机构:招商银行

评级:持有

目标价:72港元

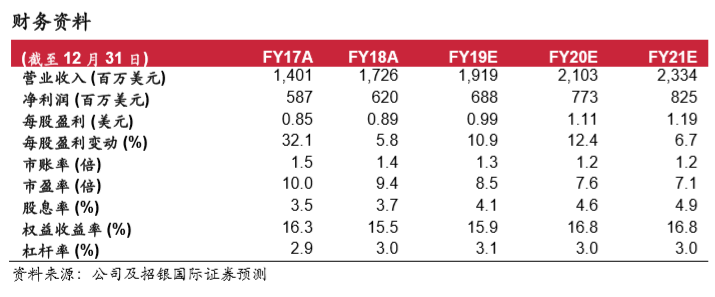

概要。上半年租赁租金收入同比增长 10.5%至 8.32 亿美元。净利润同比增长 8.1% 至 3.21 亿美元。尽管波音及空客延迟交付,我们认为通过售后回租及其他交易, 公司有望完成全年 30 至 35 亿美元的资本开支目标。我们将 2019 年预测租赁租 金收入下调 0.7%至 17.18 亿美元。同时,考虑到财务费用增长,我们将 2019 年 预测净利润下调 2.3%至 6.88亿美元。公司当前股价相当于 1.3倍 2019年预测市 账率,高于过去 5年历史平均的 1.2倍。我们的目标价相当于 1.4倍 2019年预测 市账率,维持持有评级。

上半年业绩符合预期。上半年,租赁租金收入同比增长 10.5%至 8.32 亿美元, 相当于我们全年预测的48%。由于债务增加叠加债务成本由3.1%上升至3.6%, 财务费用同比增长 31.1%至 2.13亿美元。净租赁收益率维持在 8.4%,与全年 预测一致。净利润同比增长8.1%至3.21亿美元,相当于我们全年预测的46%, 并较市场一致预期略低3%。公司宣布中期每股派息0.1388美元,派息率维持 在 30%。

波音及空客延迟交付。上半年公司交付 25 架飞机,自有机队数量从年处的 303 架提升至 314架。18 架飞机延迟交付,其中 12 架空客飞机因产能限制延 迟交付,6架波音飞机因安全问题延迟交付。公司将 2019年交付指引由 79架 下调至 74 架,并提醒投资者实际交付数量或低于 74 架,且最多达 30 架飞机 可能延迟至 2019年以后交付。 替换延迟交付所占资本开支。公司致力于替换延迟交付所占资本开支,例如, 自 2019 年 6 月 30 日以来,公司已宣布 3 架售后回租交易。上半年,公司实 际资本开支为15亿美元,而下半年指引为26亿美元。管理层预期全年资本开 支将介于 30至 35亿美元。

下半年展望正面。在行业逆风时期,管理层展现出专业性。我们认为通过售后 回租及其他交易,公司有望完成全年30至35亿美元的资本开支目标。我们将 2019/20 年预测租赁租金收入调整-0.7%/0.4%至 17.18/19.87 亿美元。同时, 考虑到财务费用增长,我们将 2019/20 年预测净利润调整-2.3%/0.7%至 6.88/7.73亿美元。公司当前股价相当于 1.3 倍 2019 年预测市账率,高于过去 5年历史平均的 1.2倍。我们的目标价相当于1.4倍2019年预测市账率,维持 持有评级。