机构:招商银行

评级:买入

目标价:11.30 港元

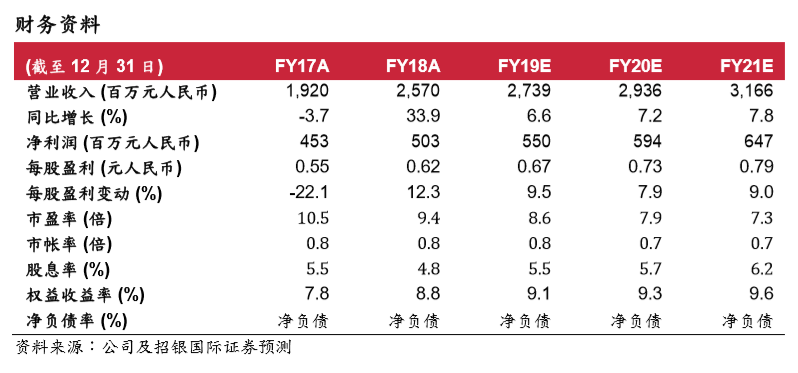

概要。近期中医药行业整体估值下调,主要原因是 1)重点监控中药目录即将推 出,以及卫健委进一步限制了西医开具中药处方; 2)由于康美(600518 CH)事 件导致投资者对中药板块投资情绪低落。尽管市场情绪低迷,短期中药股较难恢 复估值,但我们现在将神威视为高股息股进行推荐,股息率接近 5%。鉴于神威 的注射剂业务将持续萎缩,我们将其 FY19 / 20E 收入预测下调 5.5%/ 10.1%,并 预计 FY18-21E 销售年均复合增长率为 7.2%,主要由中药配方颗粒产品推动增 长。我们将 12 个月目标价下调至 11.30 港元,较目前股价上涨潜力为 72%,维 持买入。

在院销售的中药注射将持续萎靡。7 月初的首批重点监控药物目录名单只纳 入了化药和生物药,我们认为第二批重点监控药物目录将纳入中药,并很快 推出。重点监控药物目录的推出和中药注射剂再评价的延迟,对整个中药注 射剂行业施加压力。此外,国际卫健委进一步规范了西医开具中药处方流程。 鉴于监管收紧,我们将神威 FY19 / 20E 注射剂收入预测分别下调 4.9%/ 9.1%。

FY19 / 20E 收入下调 5.5%/ 10.1%。 神威的 19 年一季度业绩表现不佳,总 体销售额下降 5.1%,主要由于公司从去年四季度开始实行了新的销售策略, 调整了销售团队架构,并重新拟定了激励制度,目前这些调整即将完成。我 们预计基层医疗机构和零售药店的口服产品(胶囊和颗粒剂产品)将在二季 度恢复增长,中药配方颗粒预计仍将保持快速增长,而二级和三级医院的中 药注射剂业务将继续下降。因此,我们将 FY19 / 20E 收入预测下调 5.5%/ 10.1%,并预计 FY19 / 20E 收入同比增长 6.6%/ 7.2%。

高股息,维持买入,新目标价为 11.30 港元。我们调整收入预测以反映出中 药注射前景疲弱,由于激励策略改变同时提高了销售和管理费用率。因此, 我们将 FY19 / 20E 净利润调低了 10.9%/ 15.3%。我们基于 DCF 模型得出 新的目标价 11.30港元。目前神威的市盈率为 19财年 8.6倍,香港上市中药 同行的平均市盈率为11.8倍。尽管估值较低,但目前整体中药板块的交易情 绪仍然偏低。尽管如此,神威将维持较高的派息比率约 50%,对应的股息收 益率约为 5%,较具有吸引力,同时 19 年上半年神威也在持续进行股票回 购。