机构:海通证券

评级:优于大市

目标价:10.04-12.05 港元

投资要点:

⚫ 福建龙头企业,收购股东资产快速成长。建发国际集团(01908.HK)是厦门 建发集团旗下的房地产业务板块。2014 年 12 月,建发房产协议收购西南环 保登陆港股。建发国际上市后,2015-2016 年公司对人事进行了梳理, 2017-2018 年公司一方面积极参与招拍挂扩充土地储备,另一方面通过一系 列股权收购的方式获得建发房产旗下开发项目。据我们统计,2017-2018 年 期间公司以股权收购的方式从建发房产获得总计约 345 万平土地储备。受益 于收购股东资产,建发国际 2018 年全年销售额约 248 亿元,2016-2018 年 销售额年复合增速达到 280%,规模增长迅猛。

⚫ 定位中高端市场,土储货值超千亿。建发国际业务涉及房地产住宅开发、物 业经营、商业资产运营、楼宇代建和待售业务等,业务涵盖行业完整服务链。 房地产开发方面,公司住宅项目主要聚焦中高端产品,产品风格为独特的新 中式风格。截止 2018 年底,建发国际共计有 48 个项目分布于 24 个城市、5 大区域。公司总土地储备面积约为 556 万平方米。2019H1 公司通过招拍挂 的方式在莆田、珠海、福州、南平、漳州、南宁获得新增地块的建筑面积约 为 185 万平,超过 2018 年全年招拍挂获取的土地项目数量。我们测算建发 国际截止 2019H1 土地储备合计可售货值超过 1300 亿元。

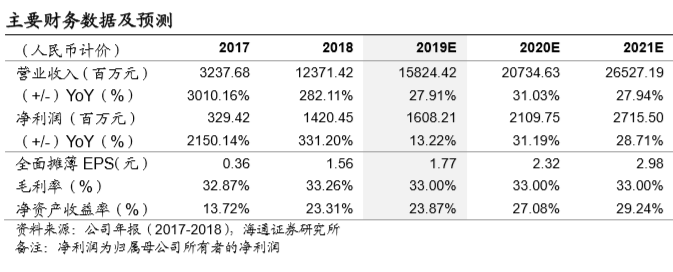

⚫ 高分红,共享成长。建发国际在 2017-2018 年期间毛利率维持在 33%左右, 归母净利润率维持在 10-11%,利润率水平比较平稳。公司自 2015 年上市之 后,从 2016 年开始连续三年派息,2016-2018 年公司股利支付率分别为 262%、56%、67%。公司在 2016-2018 年三年期间累计分红金额达到 11.79 亿元,对比三年归母净利润总和约 17.65 亿元,三年累计股利支付率达到 67%。公司股息率(2018 年每股股利/最新收盘价)高达 13.81%,明显高于 可比公司。

⚫ 投资建议:“优于大市”。我们认为公司受益于优质产品的溢价能力以及充足 的土地储备,销售有望在 2019 年实现高增长,后续业绩弹性可期。我们预测 公司 2019-2020EPS 分别为人民币 1.77、2.32 元。综合 PE 估值法和 RNAV 估值法,我们给予建发国际 2019 年 5-6 倍 PE 估值,对应 PEG 为 0.23-0.27, 对应市值为 91-110 亿港元,对应合理价值区间为 10.04-12.05 港元。首次覆 盖给予“优于大市”评级。 (本文非特别注明为港币外均为人民币计价,汇率 为 1 港元兑 0.8804 人民币)

⚫ 风险提示:地方调控趋严导致销售量价不达预期。项目竣工结转低于预期。