机构:广发证券

评级:买入

目标价:18港元

19上半年预计扭亏实现盈利]4.5亿元,度假村和目的地业务增长良好

2019年7月23日公司发布2019年中期业绩预告,预计2019年上半年实现归母净利润不低于4.5亿元人民币,较2018年上半年亏损2.55亿元扭亏为盈,主要由于公司度假村运营业务和旅游目的地运营业务表现强劲。

(1)旅游目的地业务:三亚亚特兰蒂斯增长良好,2019年春节期间(2月4日至19日)三亚亚特兰蒂斯营收达1.5亿元人民币,其中,客房收入和其他营运收入分别为0.78和0.73亿元,客房入住率高达93%。我们预计随着亚特兰蒂斯服务多元化、受益于海南自贸区政策,客单价、客流量有望持续提升,盈利能力有望持续增强。

(2)度假村业务:Club Med为规模较大的全球性度假村,先发优势占领稀缺自然资源,凭借差异化的服务、全球化度假村网络、丰富的文化内涵塑造了较高品牌认可度,具备较强的竞争优势,2018年实现营收和经营利润(剔除非经常)120.2和4.06亿元人民币,同比分别增长2.2%和41.8%。

高端一站式旅游服务提供商,现金流稳健,结构优化,长期增长可期

(1)度假村业务:未来开村数量增长以及结构优化带来Revpar持续增长:1)未来三年公司计划开16个度假村;2)亚太及美洲地区、轻资产占比、高端占比逐渐提升。公司度假村业务轻资产比例逐年提升,截至2018年年底,公司轻资产度假村数量占比74.6%,相较于15年提升2.5个百分点,18年6月相较于15年末房间数占比提升约6个百分点,同时2019-2021年开设的度假村全部为轻资产运营,未来轻资产占比提升有望带来经营效率持续提升,度假村业务结构持续优化。

(2)旅游目的地:1)随着服务多元化、受益于海南自贸区政策,亚特兰蒂斯有望持续贡献收益;2)储备的丽江项目、太仓项目今年预计开建,带来新增长空间,公司持续丰富打造旅游文化生态圈。近4年来公司毛利率稳步提升,同时受益于轻资产度假村比例提升,折旧与摊销成本占比降低,另外现金流也较稳健,18年经营性现金流达6亿元。

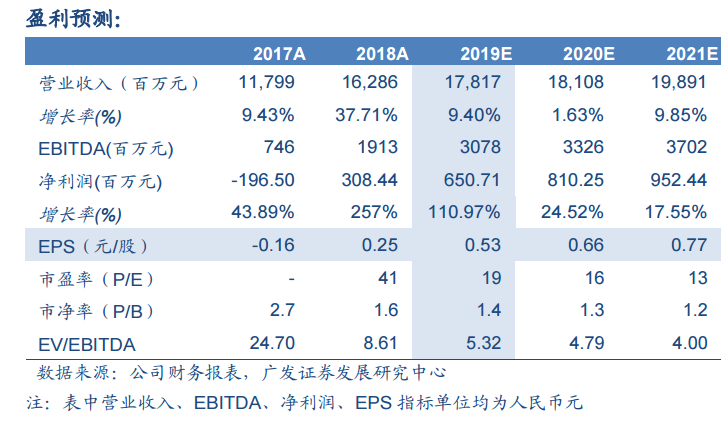

公司是全球领先的家庭休闲度假一站式服务提供商,我们看好其度假村业务量价齐升、旅游目的地贡献业绩增量,我们维持前次盈利预测和合理估值,预计19-21年EPS分别为0.53、0.66、0.77元人民币,DCF估值法下我们测算合理价值15.50元人民币/股,相对估值法下,合理价值16.22元人民币/股。综合来看,公司合理价值取平均约15.86元人民币/股,对应18.00港元/股,维持“买入”评级。

风险提示:高端旅游需求低于预期,安全事故等导致品牌力受损