机构:申万宏源

评级:买入

目标价:5.0港元

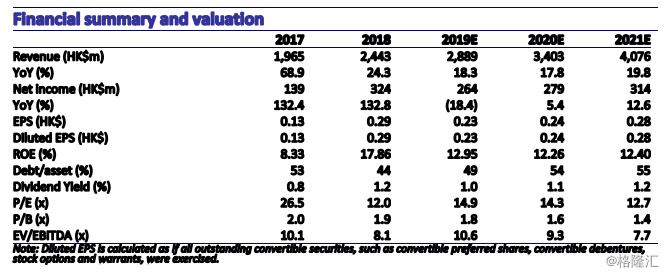

浪潮国际是浪潮集团的子公司,专注于企业服务业务。公司业务主要是传统ERM服务,从2018年开始着重向云转型。公司有传统ERM、云业务、外包和物联网四个板块业务。2018年,传统的ERM服务占总收入的65%,云服务占8%。公司无意扩大其现有的外包业务,物联网业务的硬件收入配合软件服务的发展或稳步增长。我们预测19年EPS为0.23元港币(同比下降20%),20年EPS为0.20元港币(同比上升4%),21年EPS为0.28元港币(同比上升13%)。基于云业务8xPS,其他业务8xPE的分部加总模型,我们得出目标价格为5.0港元。股价仍有43%的上涨空间,我们首次覆盖给予买入评级。

更多SaaS产品即将上线。浪潮国际的云部署已经成型,虽然比金蝶晚不少,但仍处于云快速发展的行业红利时期。对于大型企业,浪潮国际推出了部分GS云产品,于2018年9月发布。今年9月,GS云将推出全云SaaS模块。该产品可与浪潮线下GS产品配合,形成客户定制需求的私有云、公有云或混合云。除了GS云之外,浪潮国际还与ODOO合资成立了一家公司于2018年4月推出了专为中小企业设计的PS云,浪潮持有合资企业75%的股权。对于小微企业,浪潮也有易云在线产品。

云业务质量和扩张。尽管2018年云业务里有约70%是私有云,但公司云业务都是基于SaaS商业模式搭建的。除了GScloud里面的实施费,剩下大部分都是可持续性的年费收入。公司预计到2023年整个云业务收入将达到总收入的50%,其中大约有一半来自GS云,40%以上来自PS云,PS云对公司来说是一个较大的挑战,因为在公司的传统业务主要服务于大型企业,中小型客户较少。挑战也是机遇。如果PS云的发展如公司预期,会为公司整体的发展带来一片新的天地。

首次覆盖给予买入评级。我们预测19年EPS为0.23元港币(同比下降20%),20年EPS为0.20元港币(同比上升4%),21年EPS为0.28元港币(同比上升13%)。由于云业务发展前期投入较多,因此利润会将有所下降。基于云业务8x PS,其他业务8x PE的分部加总模型,我们得出目标价格为5.0港元,相当于21 x 19 EPE or 2.5 x 19 EPB,or 21x20 EPE or 2.3x20 EPB。股价仍有43%上涨空间,我们首次覆盖给予买入评级。