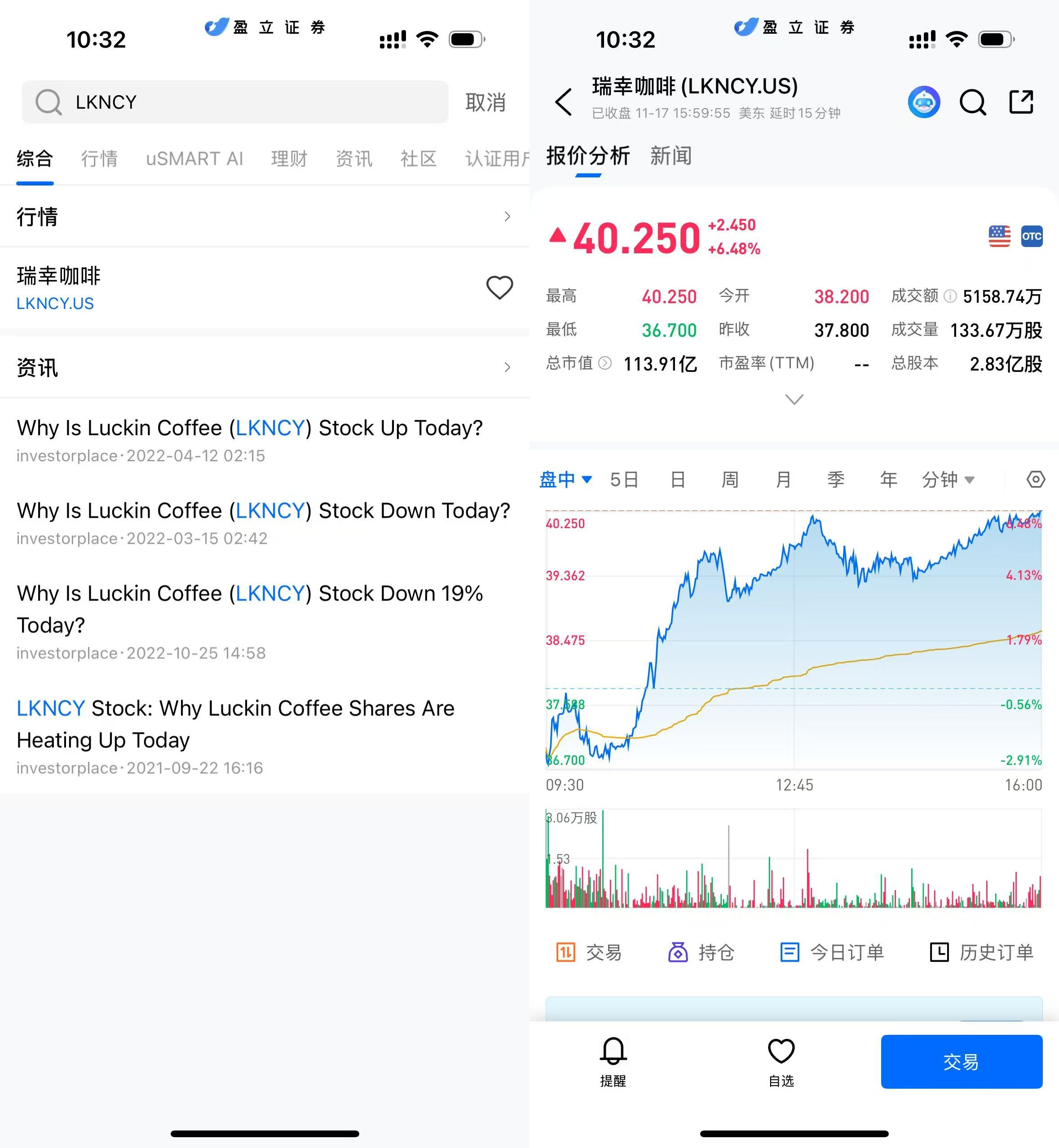

瑞幸咖啡(Luckin Coffee,OTC:LKNCY)在发布2025年第三季度财报后,股价依旧表现亮眼。虽然已从纳斯达克退市,目前在粉单市场交易,但投资情绪并未受到明显削弱。根据最新收盘数据,瑞幸股价报约40美元,较此前交易日明显走高,今年以来累计涨幅已超过五成,显示市场对公司基本面仍保持高度关注。在此背景下,关于瑞幸咖啡未来能否重返美股主流交易所的讨论日益升温,成为投资者关注的新焦点。

(图源:uSMART HK app)

尽管身处 OTC 市场,瑞幸咖啡凭借持续扩张的门店规模、稳定增长的用户基础,以及产品端的创新能力,依然获得投资者认可。其规模化经营和数字化运营优势,成为支撑股价反弹和维持市场信心的重要力量。

营收持续亮眼 用户增长进入爆发期

瑞幸咖啡2025年第三季度实现净营收人民币152.87亿元,同比大幅增长50.2%。财报显示,这一增长主要依赖新店开设、用户活跃度提升以及联营店业务的持续扩大。

公司本季度月均交易用户已突破1.12亿人,同比增长40.6%,这一数据刷新纪录,显示瑞幸已经实现从“门店驱动”向“用户驱动”的阶段性转变,为后续服务延伸及高频复购创造条件。此外,瑞幸全国门店数量突破2.9万家,覆盖一二线城市主流商圈及下沉市场,门店网络正在形成品牌护城河。

|

项目 |

2025 Q3 |

同比变动 |

|

总净营收 |

152.87 亿元(人民币) |

+50.2% |

|

净利润 (归属普通股股东) |

12.78 亿元(人民币) |

-2.7% |

|

非 GAAP 净利润 |

14.21 亿元(人民币) |

+0.6% |

|

月均交易用户数 |

1.12 亿人 |

+40.6% |

|

门店总数 |

29,214 家 |

环比 +11.5% |

(数据来源:瑞辛咖啡 2025年Q3财报)

利润短期承压 规模扩张挤压利润空间

尽管营收呈现高速增长,瑞幸本季度归母净利润下降至人民币12.78亿元,同比降幅为2.7%。这一变化主要源于市场拓展与系统迭代投入加码。配送体系建设、数字化平台更新、员工成本及联营模式管理费用增长,使得自营门店运营利润率从去年同期的23.5%降至17.5%。

不过,非GAAP净利润表现平稳,保持小幅增长,说明公司核心业务尚处稳健运营状态,期内的利润下滑更多受扩张战略影响。长远看,门店及用户规模积累将为未来利润提升奠定基础。

创新驱动成长 同店销售全面回暖

值得关注的是,瑞幸咖啡本季度自营门店同店销售增长达到14.4%,显著好于去年同期的-13.1%,显示品牌粘性增强、消费者复购激活。新品“生椰拿铁”、“丝绒抹茶”等多款联名及季节性饮品,带动了产品单价提升及社交传播效果。此外,联营店营收增长超六成,突破人民币37.99亿元,显示加盟模式助力品牌快速渗透市场。瑞幸表示,未来将继续围绕“高品质咖啡+轻食轻饮”战略,拓展更多增量消费圈层。

市场展望:营收腾飞待利润配合

瑞幸咖啡第三季度财报展现出强劲的增长韧性与市场潜力,公司已进入规模爆发期。尽管短期利润承压,但品牌势能、用户规模与门店扩张为可持续发展打下基础。资本市场已用股价表达信任,焦点正转向盈利质量的提升。

面对星巴克中国、Manner等竞争,瑞幸凭借高频创新、亲民价格和灵活营销占据优势。未来几个季度,市场预期其将步入“营收增速放缓、利润加速增长”阶段。若供应链优化、数字化降本及联营模式改善落地,利润有望显著释放。投资者将关注利润率何时企稳回升,以打开更大市值空间。规模与盈利的协同,将成为下一阶段关键。

如何在 uSMART 上购买瑞幸咖啡

登入 uSMART HK APP 后,于页面最右上方点击「搜索」,输入标的代码(LKNCY.US)并进入详情页,了解交易详情与历史走势。点击右下角「交易」,选择交易类型,最后填写交易条件后送出订单即可。

(图源:uSMART HK app)