格隆汇获悉,北京证券交易所上市委员会定于2024年8月30日上午9时召开2024年第15次审议会议,将审议江苏天工科技股份有限公司(以下简称“天工股份”)的首发事项,保荐机构为申万宏源证券承销保荐有限责任公司。

公司主要从事钛及钛合金材料的生产、研发与销售,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。

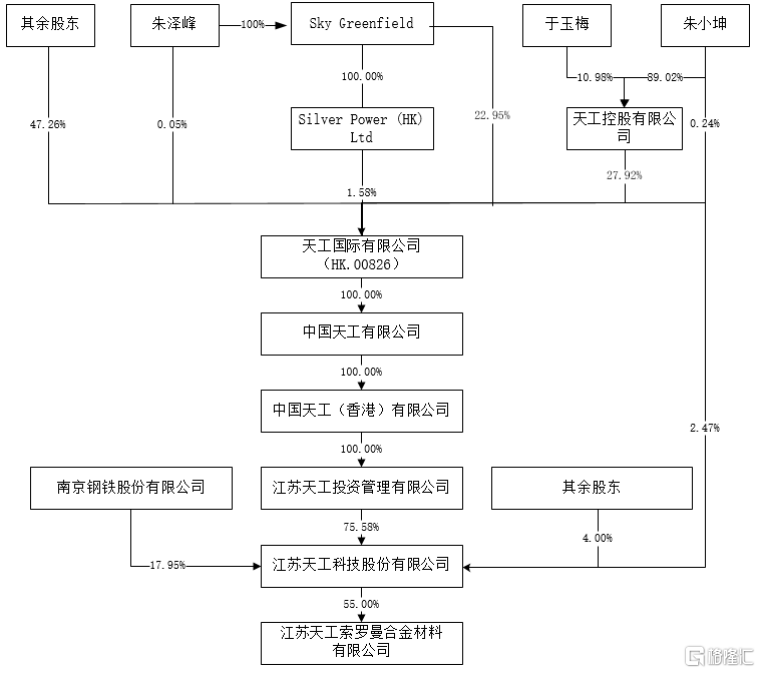

天工股份是一家家族企业,朱泽峰担任公司董事长,朱小坤担任公司董事,朱小坤与于玉梅为夫妻,朱泽峰为二人之子,三人共同为公司实际控制人。招股书显示,朱泽峰为加拿大国籍。

天工投资为公司直接控股股东,港股上市公司天工国际(00826.HK)为天工股份的间接控股股东。朱小坤、于玉梅及朱泽峰通过天工投资持有天工股份75.58%的股份,此外朱小坤直接持有公司2.47%的股份;三人直接及间接合计持有公司78.05%股份。

公司发行前股权结构,来源招股书

本次上市,天工股份拟募集资金用于年产3000吨高端钛及钛合金棒、丝材生产线建设项目。

值得注意的是,2021年至2023年,公司产能利用率分别为75.58%、71.84%和 87.27%,产能利用率尚未达到饱和状态,却依然要融资扩产能,这一点也受到关注。

天工股份产能利用率情况,来源招股书

2023年业绩大幅增长

天工股份主要从事钛及钛合金材料的研产销,将原材料海绵钛(或添加其他金属元素)通过配比、熔炼、锻造及各种精加工手段,制作成能最大程度发挥钛及钛合金材料组织性能的产品,以板材、管材、线材等形式广泛应用于化工、消费电子等领域。

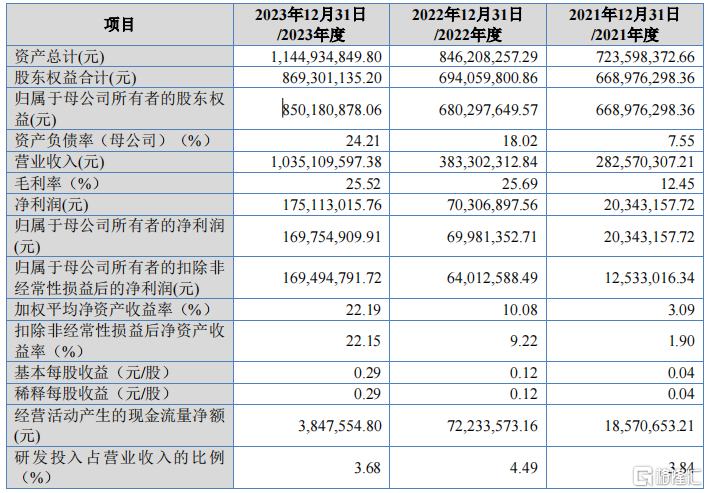

2021年、2022年和2023年(简称“报吿期”),公司营业收入分别为2.83亿元、3.83亿元和10.35亿元,同期净利润分别为2034.32万元、7030.69万元、1.75亿元。报吿期内公司业绩取得大幅增长,主要是消费电子用线材销售规模大幅增长所致。

报吿期内,公司毛利率分别为12.45%、25.69%和25.52%,2022年受公司产品结构调整、客户结构变化、产品定价等多种因素的影响,公司毛利率大幅提升。

公司报吿期内经审计的主要财务数据和财务指标,来源招股书

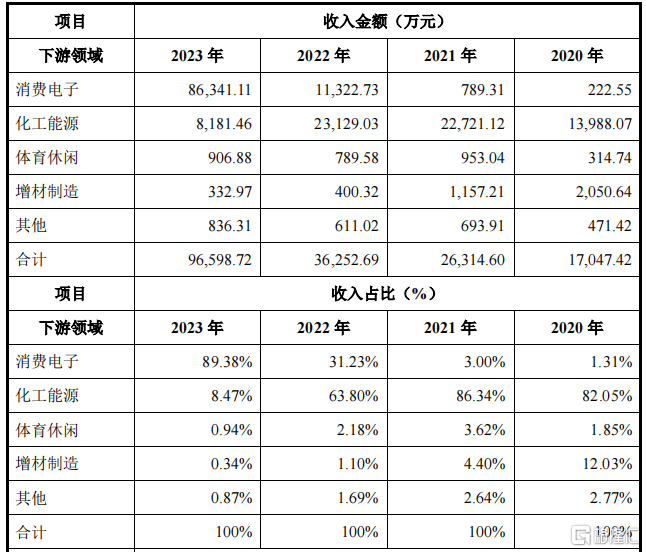

2022年之前,公司销售以化工能源领域为主,毛利率相对较低;2022年逐渐转型为以面向高毛利的消费电子客户为主,2023年进一步凸显。

报吿期内按下游应用领域区分的主营收入构成和毛利率情况,来源招股书

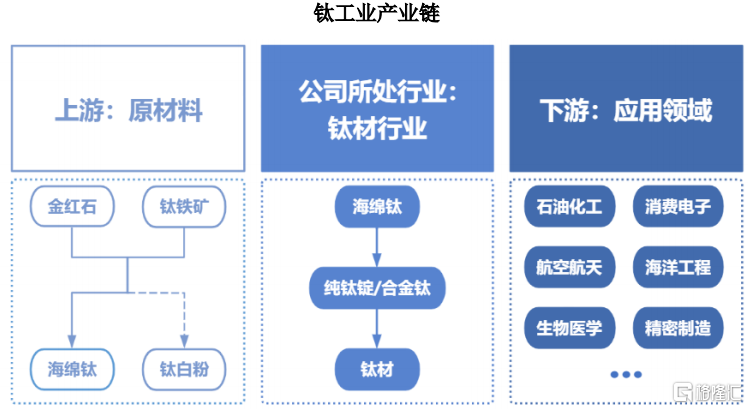

钛材工业条线上游为由钛矿制备海绵钛,中游为将海绵钛熔铸成锭并加工成钛材及钛构件,即熔炼海绵钛得到钛锭或添加合金熔炼为钛合金铸锭,通过加工铸锭得到钛及钛合金坯料,并采用锻造、轧制、挤压、拉拔等工艺的变形处理、热处理和机械加工等生产出不同规格的钛及钛合金产品,如板材、管材、线材等。

目前钛合金的下游细分市场主要为化工、航空航天、海洋工程和医药等领域,2022年我国钛加工材用量最大的领域为化工,其次为航空航天,二者合计占比超过七成。

2015年中国钛加工材产量为4.86万吨,2022年增长至15.28万吨,年均复合增长率为17.80%。2015年中国钛加工材销量为4.37万吨,2022年增长至14.55万吨,年均复合增长率为18.75%。

钛工业产业链,来源招股书

依赖单一大客户

天工股份核心的问题在于业绩依赖单一大客户,且报吿期内客户结构变化较大,这些问题在两次问询函中被反复问到。

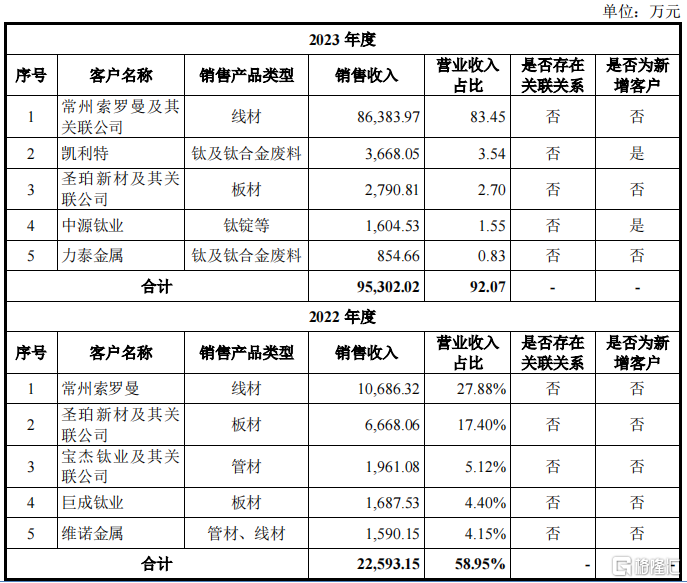

公司2021年收入增长大部分来自于新增前五大客户宝钛集团,销售额7516.48万元,收入占比26.60%,2021年后退出前五大客户;2022年、2023年收入增长几乎全部来自新增消费电子行业客户常州索罗曼。

2022年,公司向常州索罗曼销售收入为1.07亿元,占营业收入比重27.88%,其成为公司第一大客户。2023年,公司与常州索罗曼合作规模进一步扩大,实现向其销售收入8.64亿元,占比83.45%,占比极高。

报吿期内前五大客户销售情况,来源招股书

值得注意的是,常州索罗曼这家公司非常年轻,2020年12月29日才成立。此外,2021年3月,天工股份和常州索罗曼还合资成立了一家子公司——天工索罗曼,承担部分加工环节。

常州索罗曼初一成立即采购天工股份的产品,且金额迅速增加,监管层在问询函中让其解释这一行为的合理性。

天工股份回复称其总经理蒋荣军与常州索罗曼股东熟识,双方一致认可钛材在消费电子行业的应用前景,并积极筹划结合各方资源发展该类业务。2020年3月常州索罗曼的前身公司成立时,就开始从天工股份采购少量钛材进行前期研发测试,2020年末双方合作设立常州索罗曼,继续从天工股份采购钛材进行研发、测试、小批量生产等直至后期量产。

也就是说,常州索罗曼是为钛材在消费电子领域的应用而设立,在常州索罗曼设立之前双方核心人员已有长期沟通,且天工股份在常州索罗曼成立之前已向其前身实现销售,故常州索罗曼成立之后即向天工股份采购并非偶然。

当然,引发监管层关注的还有,天工股份是否通过合资子公司向常州索罗曼输送利益获取订单,以及公司报吿期内业绩的真实性,公司在问询函中做了一些回复,当然也许在8月30日上会之后会有更清晰的答案。

至于2022至2023年常州索罗曼和天工股份业绩突然爆发的原因,从天工股份的答复中可以了解到,常州索罗曼的终端客户主要是苹果和三星,为苹果钛合金边框的iPhone15Pro/Max系列智能手机、三星钛边框的S24Ultra系列供应批量供应相关线材。上述产品发布的时间和两家公司业绩爆发的时间线基本匹配。

此外,天工股份原材料供应商集中度也较高,2021年和2022年,公司向TOHO采购占比分别为36.73%和42.70%;2023年,公司向龙佰集团采购占比为50.13%。虽然主要供应商在各期有所变化,但各期间内公司主要原材料的供应商集中度较高。

尾声

总体来看,2022年之后,天工股份的业绩在单一大客户的拉动下快速增长,但是销售真实性和是否存在利益输送的问题受到监管层关注,公司将于2024年8月30日上会,到时候可能会有更清晰的答案。