中国消费者“不买单”,全球奢侈品的“寒冬”凛冽。继LV母公司LVMH业绩不佳后,又一奢侈品巨头遭遇“爆冷”。

法国奢侈品巨头、古驰母公司开云集团发布最新第二季度以及上半年业绩。

由于亚太地区,尤其是中国市场需求的低迷,上半年开云集团净利润腰斩,并且预计下半年营收还将继续下滑。

周三,开云集团美股(ADR)收盘大跌超 8%报31.08美元。年初至今,该股累计下跌超27%,另一奢侈品巨头LVMH也下跌超10%。

“王牌”产品拖后腿

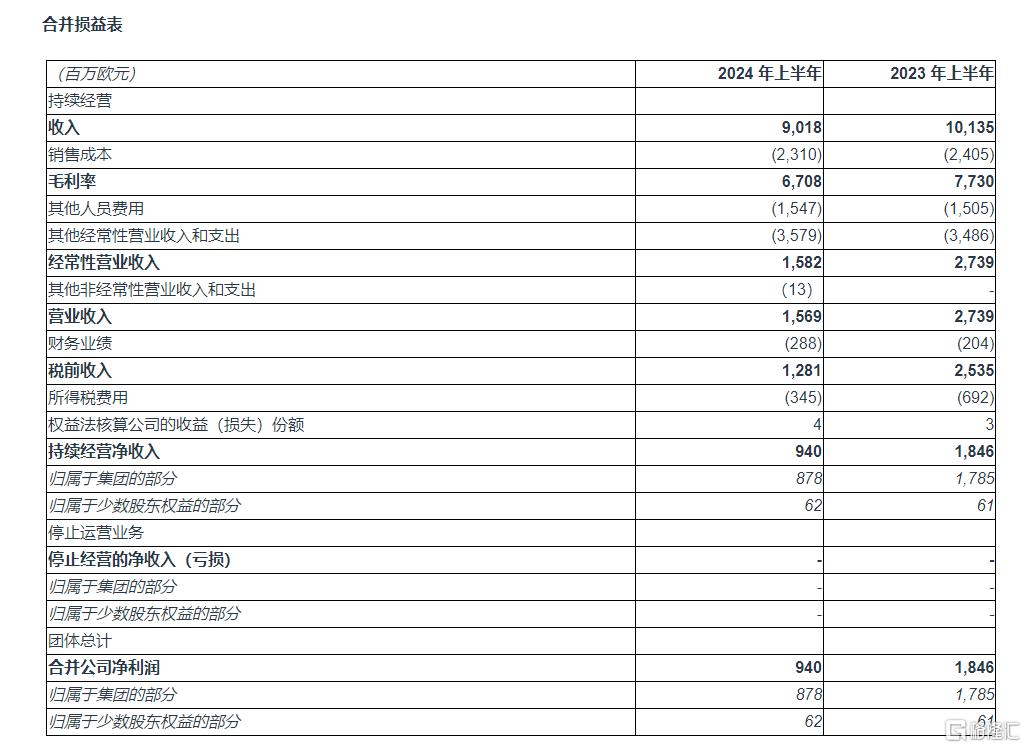

财报显示,开云集团上半年营收90.18亿欧元,同比下降11%;其中,二季度营收45.14亿欧元,分析师预期46.7亿欧元。

上半年,经常性营业利润15.82亿欧元,同比下降42%,经常性营业利润率为17.5%,较一年前的27%下降9.5个百分点。

上半年,净利润8.78亿欧元,同比下降51%;每股收益(EPS)为7.16欧元,同比下降51%。

分业务产品来看,开云集团旗下拥有古驰 、圣罗兰、亚历山大·麦昆、宝诗龙、巴黎世家、葆蝶家、彪马等多个知名品牌。其中:

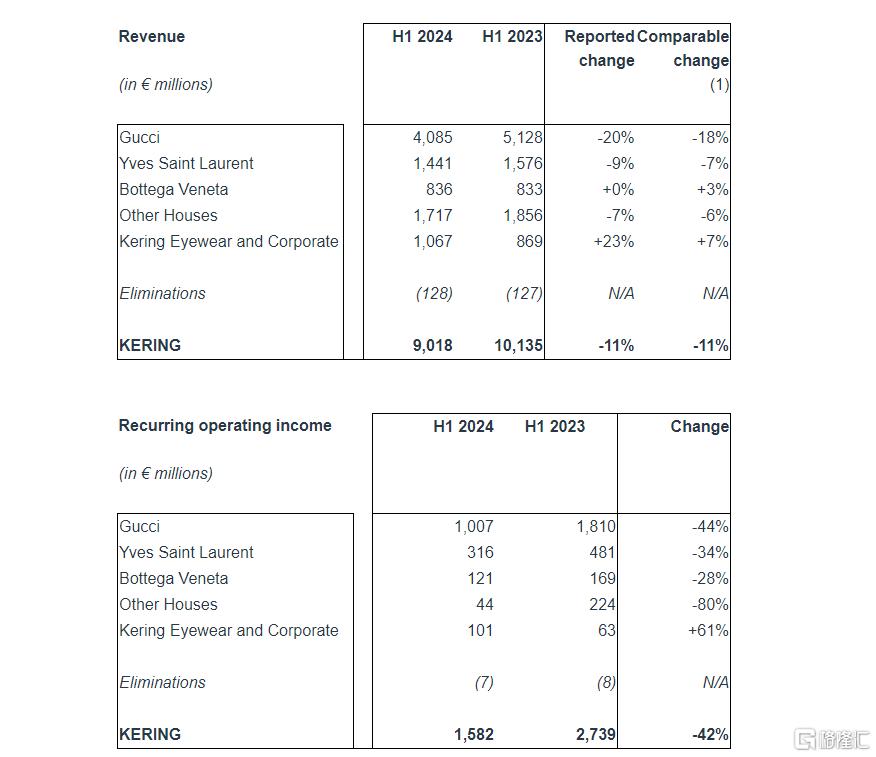

古驰(Gucci)上半年营收40.85亿欧元,同比下降20%;营业利润同比下降44%。其中,二季度营收20.06亿欧元,同比下降19%,分析师预期下降15.9%;

圣罗兰(Yves Saint Laurent)上半年营收14.41亿欧元,同比下降9%;营业利润同比下降34%。其中,二季度营收7.01亿欧元,同比下降9%。

葆蝶家(Bottega Veneta)上半年营收8.36亿欧元,同比增长3%;营业利润同比下降28%。其中,二季度营收4.48亿欧元,同比增长4%。

其他品类(Other Houses)上半年营收为17.17亿欧元,同比下降7%,营业利润同比下降80%。

开云眼镜及企业(Kering Eyewear and Corporate)部门是唯一增长的部门。上半年收入10.67亿欧元,同比增长23%,营业利润同比增长61%。

分地区来看,亚太地区(不包括日本)销售加速下降,但日本则在逆势增长。

上半年,亚太区营收28.97亿欧元,同比下降22%;日本则营收7.37亿欧元,同比增长8%;西欧地区营收25.55亿欧元,同比下降7%;北美地区营收20.57亿欧元,同比下降9%。

其中,二季度亚太地区下降 25%,与今年第一季度 19% 的降幅相比有所放缓。日本地区则增长 27%,西欧地区下降 8%,北美地区下降 11%。

在电话会议上,首席财务官 Armelle Poulou表示,古驰在亚太地区的销售额出现明显下滑,尽管日本的收入较高,但集团第二季度在亚洲的销售额却下降了 25%。中国香港和澳门的销售额下降幅度较大。

下半年继续降!

继上半年营收大降之后,开云集团预计下半年可能还得再下降约 30%。

对此,开云集团称,主要是考虑到2024 年上半年经济放缓后,未来几个月奢侈品消费者需求变化的不确定性。

Kering首席执行官Francois-Henri Pinault表示:

“在一个充满挑战的市场环境中,这给我们的上游和利润带来了压力,我们正在努力创造回归增长的条件...…”

“虽然当前的环境可能会影响我们执行的速度,但我们的决心和信心比以往任何时候都更强。”

虽然整个行业都在经历“寒冬”,但开云集团与其他奢侈品公司相比,仍远远被甩在身后。

稍早前,竞争对手LVMH二季度收入实现了1.4%的增长,其时尚和皮革制品部门销售额增长了 1%。但二季度亚太市场(不包括日本)收入大跌14%;

瑞士历峰集团也报吿称,二季度销售额增长了 1%,但亚太区销售下滑 18%,其中大中华区销售骤降 27%。

英国Burberry最新季度零售额同比下降 20%;德国Hugo Boss 报吿称销售额下降了1%;法国Moncler 品牌在第二季度增长了 5%。

值得一提的是,从目前已经公布业绩的奢侈品巨头来看,几乎无不提到:中国高端消费的需求疲软。

摩根大通分析师表示,尽管开云集团的报吿“对行业其他公司的增量类比有限“,但它确实证实了整个行业的趋势仍然艰难,特别是对行业的复苏故事来说。

杰富瑞分析师表示,开云集团对古驰的期望过高,希望落空。尽管古驰(以及整个集团)的升级之旅仍在继续,但似乎被加速的客流挑战所延误。

他们还补充说,他们正在将2024年的估计数字削减18%,2025年的估计数字削减7%。