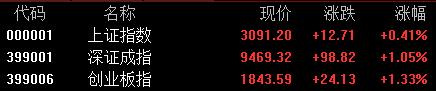

证监会将在2024陆家嘴论坛期间发布资本市场相关政策举措。A股主要指数今日早盘小幅震荡,尾盘拉升;截至收盘,沪指升0.41%报3091点,深证成指升1.05%,创业板指升1.33%。超3100股下跌,全天成交7457亿元,较昨日缩量850亿元。

盘面上,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,智能电网板块走高,平高电气等多股升停;供销社板块异动拉升,供销大集升停;超导概念走强,国缆检测升超7%;抽水蓄能、中字头及独家药等板块升幅居前。另外,AIPC板块重挫,英力股份等多股跌超10%;教育板块走低,昂立教育跌超9%;消费电子板块走弱,光大同创跌超15%;微盘股、AI手机及数字水印等板块跌幅居前。

具体来看:

电力股走高,九洲集团、明星电力升停,惠天热电升超9%,郴电国际、大连热电、西昌电力等跟升。

消息面上,国家能源局发布《关于做好新能源消纳工作 保障新能源高质量发展的通知》,要求加快电力现货市场建设,进一步推动新能源参与电力市场。部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%,并根据消纳形势开展年度动态评估。

供销社概念升幅居前,供销大集升停,新力金融、天鹅股份升超5%,中农立华升超3%,亚钾国际、天禾股份等跟升。

航运股拉升,凤凰航运、宁波远洋升超4%,中远海特、国航远洋、中远海控等跟升。集运指数欧线期货主力合约升近%,突破4500点,再创新高。

中字头股票大升,中国西电、中成股份升停,中粮糖业升超8%,中汽股份、中航重机、中国中免等跟升。

申万宏源表示,A股央国企估值仍旧偏低,重估潜力巨大。截至2024年5月17日,A股央企上市公司整体PE、PB分别为11.2倍、1.1倍,国企上市公司整体PE、PB分别为18.5倍、1.5倍,大幅低于民营企业的37.9倍、2.4倍和外企的32.3倍、3.1倍。在“中国特色估值体系”提出后,央国企与其他所有制企业之间的估值差虽然有所收窄,但在估值修复上仍有巨大的潜力。

地产股反弹,新华联、香江股份升停,金地集团、城建发展升超6%,华发股份、万科A等跟升。

花旗指出,随着中国楼市新政的实施,房地产市场软着陆正在形成;预计房价将在6-9个月内加速企稳,并对优质地产股的看法更为积极。

AI PC概念走弱,英力股份跌超13%,思泉新城跌超8%,雷神科技、亿道信息、中京电子等跟跌。

IDC最新报吿指出,今年全球PC销量预计与去年的2.602亿台持平。IDC指出,尽管配备NPU的AI PC新机种将于下半年问世,并将有望提升PC的平均销售单价,但长期而言难以带动销量大幅度增长。

教育股跌幅居前,中公教育跌停,昂立教育跌超9%,创业黑马、科德教育、传智教育等跟跌。

展望后市,兴业证券首席策略分析师张启尧表示,在政策宽松方向已然明朗、基本面预期也在改善的背景下,2024年的整体基调是“多头思维”,尤其是出现阶段性的调整或风险偏好收缩时,更应积极应对。6月重点推荐家电、电子、化工、电新、生猪养殖等板块。