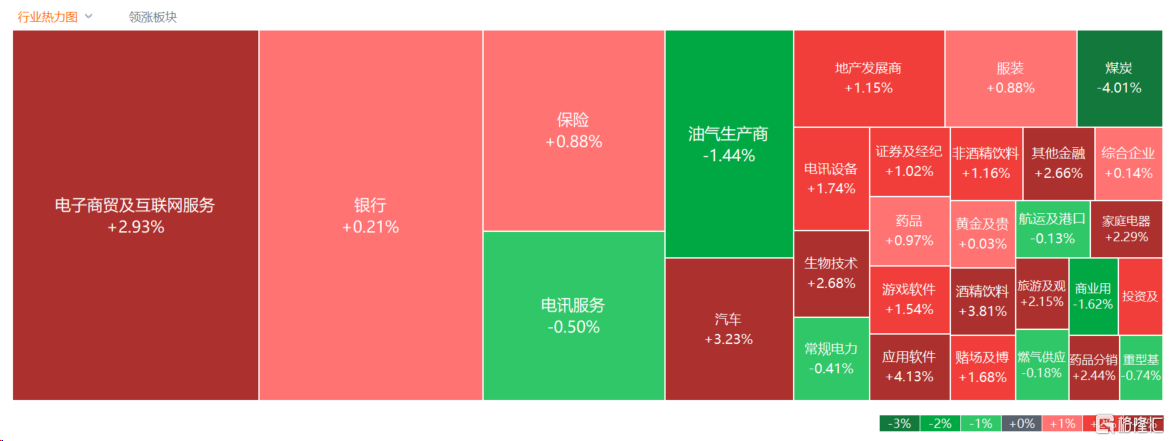

3月11日,港股全天表现强势,科技股助推大市走强,恒生科技指数大幅收升2.86%,恒指、国指分别上升1.43%及1.63%,市场情绪活跃。

盘面上,权重科技股领衔大市上扬,光伏股、锂电池股全天大升,软件类股午后冲高,汽车股、半导体股、手游股、生物科技股、航空股、餐饮股等齐升。煤炭股则逆势走低,重型机械股表现萎靡,石油股多数回调。

具体来看:

科技股集体大升,哔哩哔哩大升超11%,京东升6.43%表现抢眼,美团升超5%,快手、腾讯升超3%,阿里巴巴、网易、百度皆上升。招银国际指出,重申对科技板块的积极看法。展望1Q24,随着终端需求复苏和新品发布,行业创新正在加速,看好上半年折叠机/AIPC/VisionPro带动新一轮景气周期。看好AI/MR终端创新、需求/库存改善和国产替代三大投资主线,同时看好份额提升、周期回暖、创新确定性较高的上市公司。

光伏、锂电等新能源股大爆发,彩虹新能源大升超18%,阳光能源、信义光能升超11%,赣锋锂业升超9%,天齐锂业升超8%。消息面上,近期英伟达创始人黄仁勋和OpenAI的创始人山姆·奥特曼都强调了AI发展与储能技术进步之间的紧密联系,AI的尽头是光伏和储能。此外,宁德时代引领新能源浪潮,摩根士丹利表示强烈看好。

汽车股升幅居前,小鹏汽车、比亚迪股份大升超5%,蔚来升超4%。交银国际表示,2024年2月,乘用车零售销售在春节假期的影响下取得109.5万辆,同比/和环比回落21%/和46.2%。2024年1-2月零售销售累计约313.3万辆,同比成长17%,因去年年初基数较低。预计3月的销量将随著新车型上市和促消费的政策刺激有所回升。

半导体股走强,中电华大科技升超10%,上海复旦升超4%,中芯国际、华虹半导体等跟升。

煤炭股大跌居前,蒙古焦煤跌9%,兖矿能源跌超5%,南戈壁、中国神华跌超4%。中信期货指出,节后供需逐步恢复,但随着淡季逐步来临,电厂日耗重心逐步下移,总体供需仍偏宽松,库存或将逐步累积,市场情绪仍偏悲观,煤价存在下行压力。

重型机械股走低,宏信建发跌超11%,德利机械跌超3%,中联重科、三一国际等跟跌。

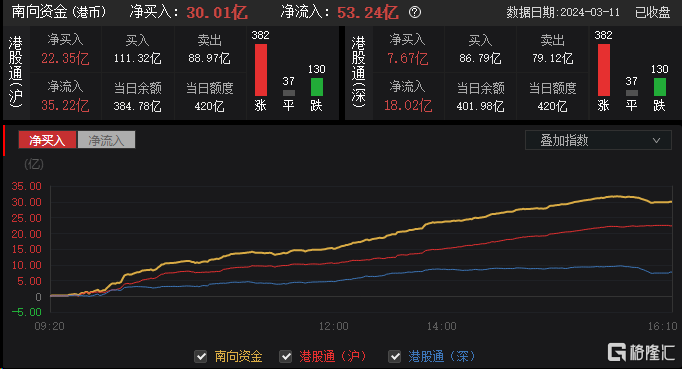

今日,南向资金净买入30.01亿港元,其中港股通(沪)净买入22.35亿港元,港股通(深)净买入7.67亿港元。

展望后市,华泰证券认为,近期港股在区间内盘整震荡,短期海外降息预期边际变化相对有限下,港股修复的节奏或对应后续政策出台的节奏。配置型外资尚未转向下,以南向资金仍以寻求确定性为主,聚焦年报预喜+高分红的交集板块:①年报角度,消费/公用事业等“困境反转”的板块归母净利回升,其中交运/汽车/社服归母净利有所改善;②分红角度,交运/煤炭/石油/通信分红比例较高且相对稳定。结合年报交叉来看,交通运输、通信在高分红&归母净利改善的可预见性较高。