导语:漏洞百出的提案

1月26日,一则漏洞百出的"提案",首当其冲的生物技术巨头药明康德及药明生物的股价遭受重挫,市值蒸发高达数百亿元。

这样的一幕,让人感到既熟悉,又憋屈。

尤其是这一次的利空消息恰好出现在当前港A股市场信心较差的下跌阶段,导致恐慌情绪进一步过度反应,甚至引发整个中国生物科技板块"集体血崩",两市很多相关医药巨头都出现了不同程度的大跌。

其实在此之前,国内的医药公司也遭遇过多次类似黑天鹅事件,但随后也都一一化解了,对业务发展并没有什么影响。

其实明眼人都能看得出来,这次所谓的提案内容,发起人对生物医药行业的客观发展基本没有什么理解。

就长期来看,我们也可以简单得出结论,这一次所谓的"法案"对这些药明系龙头在市场上的地位和价值的影响,并不会像目前市场担忧的那样。

一,莫须有的针对

此次暴跌的源头是来自近日业内流传的一则"《生物安全法案》"。该提案由"美中战略竞争委员会"提交给美国众议院,提案一旦通过或将限制联邦政府资助的医疗机构使用外国对手生物技术公司,其中就包括了中国的多家药企,因而引起了市场的担心。

这个委员会是2023年初才投票成立,而这个法案的主要提出者正是在国际臭名昭著的反H议员迈克·加拉格尔(R-WI)。此人出生海军背景,在在普林斯顿大学获得国际关系和事务学位,但是一个狂热的"冷战迷",自身没有任何生物医药方面的背景认识。

作为众议院美中战略竞争委员会的重要议员,加拉格尔一向以来都是以对华态度强硬著称,参与过一系列涉及中美关系的议题。

但从这个委员会的成员身份背景来看,这个组织可以说是活脱脱一个只是为了政治目服务的"草台班子",实际对生物医药产业链既不了解,也不关心,甚至连基本的金融知识也有限。

所以才有这次针对生物医药产业的"提案",并找出了一些令人意外的硬生生的莫须有借口。

比如内容中针对药明康德提到的"对美国构成了国家安全威胁"、"赞助军m融合活动""接受j民融合基金的投资"和"向有关军事背景研究人员颁发奖项。"等。

对此,药明康德等公司进行了及时进行了逐一回应。

药明康德作为一家为全球客户提供一体化、端到端的创新药研发与生产服务的纯粹商业公司,业务上游下游的服务对象也都不涉及任何政治层面。本质上与全球很多其他医药企业并没有什么区别,都是在做着造福人类的事情,这根本就与国家安全完全搭不上关系,又何来威胁美国国家安全之说?若因要将业务所涉及到的生物学、病毒等无限关联,那全球任何一家从事新药研发的公司甚至是医疗机构,都有"威胁国家安全"的可能性。

而所谓赞助"军m融合"活动和获得所谓"军民融合精选混合证券投资基金"的借口,也更是无稽之谈。

药明康德作为在港A股两市上市的生物科技公司,任何个人和投资机构都可以在二级市场上自由买卖公司的流通股票,这只是其中一个外部的基金主动投资选择行为。没想到"提案"竟然拿这一个点来说事,理由不仅显得苍白无力,更反映了其对生物医药产业链和资本市场行为的无知。

至于提案提到的药明康德生命化学研究奖,其本身是为促进化学、生命科学、医学、药学及相关领域的科技进步和发展所设立的。旨在发现和奖励在相关科技领域的科学研究、技术创新与发明等方面取得重大成果或者做出突出贡献的优秀中青年科技人才,评选标准只和相关科研经验、科研能力及科研成果相关。

此外,按照美国立法程序,《生物安全法案》目前仅是草案被提交至众议院,其后的立法程序要求美国众议院和美国参议院分别在相关委员会审查后,对各自的法案版本进行投票通过后才能形成最终版本。

所以目前的提案离真正成为法律还有相当长一段路程要走。其中,众议院表决、参议院表决、总统签署等每一个关键立法步骤,理论上法案在以上任何一个环节都有被终结或修改的可能。

参考历史经验,有数据统计,近三届美国国会以来,虽然诸多议员对涉提案累计提出了数百份,但实际进入决议阶段的只有很少一部分,真正通过决议并生成法律有效的天,比例更是极低。

即使是迈克·加拉格尔本人,其政治生涯以来累计提过多达161个法案,最后也仅有2个成为法律。

而在今年这样一个选举年,立法并非第一优先选项。

二,等待价值回归

市场从来都是用脚投票的,一个符合人类共同利益且不断创造巨大价值的企业,不会不被市场认可。

药明康德历史二十多年的发展,已经成功搭建起了独特的CRDMO与CTDMO全产业链业务模式,为全球客户提供一体化、端到端新药研发与生产服务。目前,公司在亚洲、欧洲、北美等地均设有营运基地和分支机构,能够为全球30多个国家、超过6000家活跃客户提供服务。

可以说,药明康德已经完全成长为了创新药产业链中全球顶尖的、缺之不可的重要存在。

况且该公司在全球很多地区都有业务扎根拥有出众的能力和规模,有了这样的竞争优势,根本上能够很好地满足客户的需求,而从客户的视角出发,如何能满足自身的需求,这才是最重要的。

这一次突遭漏洞百出的提案扰动,同时恰好处在较弱市场环境时 点导致出现巨大的股价下跌,但从长期来看,市场最终还是会认清其本身所拥有的价值,回归市场的逻辑,然后给出与之匹配的估值的。

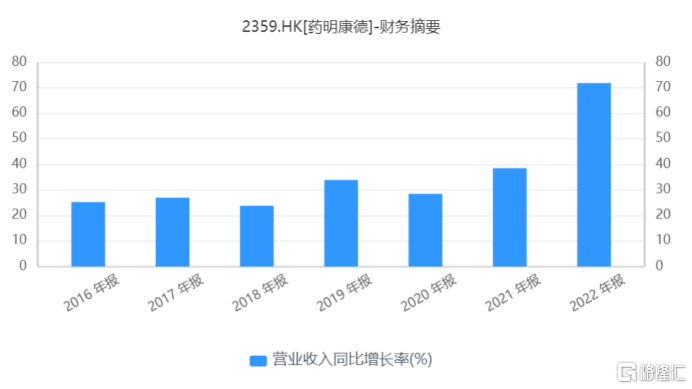

CXO产业链作为全球市场都在高速推进的明星赛道,在过去几年,作为CXO领域的顶尖企业,药明康德也持续体现出了强劲增长速度。2022年公司营收393.55亿元,同比增长71.84%;经调整non-IFRS归母净利润93.99亿元,同比增长83.2%。即使是在宏观环境复杂多变的2023年,药明康德仍表示其营收、利润数据和自由现金流仍将创历史新高。

截至2023Q3,药明康德前三季度收入达到295.41亿元,其中海外收入达到243亿元,期内新增客户超过900个,剔除掉新冠商业化项目,在手订单仍保持持续增长。

最新数据显示,截至目前药明康德的市盈率仅有18.4倍,市净率仅有3.4倍,对比高成长高估值的生物技术行业的平均估值水平,其这样的估值已经显著过低。

资本市场从来都是用脚投票,如果一家企业能够保持持续增长,持续创造价值并为投资者实现良好回报,一定也会得到投资者的认可。

所以我们相信,但凭借全球生物技术的庞大市场、药明康德的领先行业地位和业务的高成长态势,等到这次风波过后,它大概率也会重新迎来价值的回归。