本文来自格隆汇专栏:申万宏源宏观 作者:王茂宇 王胜

前言:市场上预测美国经济需求侧(居民消费)的办法早已汗牛充栋,但预判美国供给侧的逻辑却寥寥无几,申万宏源在下文通过对美国ISM制造业PMI的框架性分析论证为何美国经济具备较强韧性(GDP核算的是经济的总供给),以及PMI对于金融市场的意义。

制造业PMI为何重要?1)PMI优势在于每月公布最“早”,覆盖多条经济数据。但PMI数据体现了很大的“预期”成分,更倾向于放大真实数据波动,所以PMI数据更多提供的是方向性上的判断(收缩还是扩张),而非幅度上的准确衡量。2)美国两大制造业PMI走势不存在长期分化。美制造业PMI共有两大主流口径,一是本文着重分析的ISM制造业PMI,二是Markit口径的制造业PMI,历史上时常会出现短期内两口径PMI走势不同的情况,这是主要由于其统计、编制口径不同,但两者在长期内不存在根本上的趋势分化。

2024年美国ISM制造业PMI回升可期。1)美国ISM制造业PMI内部传导链条:始于客户库存,终于自有库存。美ISM制造业PMI的计算过程涉及到5个分项全部处于同一传导链条上。客户库存处于传导链条的最前端,与新订单指数有较强的逆相关性,而新订单分别领先产出、就业、自有库存指数1、2、5个月,同时新订单指数领先供应商配送指数约0-3个月,最后自有库存指数通过6个月-1年左右传导回客户库存指数,完成闭环。换句话说,客户库存驱动需求(新订单),进而带动生产(产出、就业),最后影响库存自身,这象征着由客户库存驱动的美国库存周期。2)中期逻辑:客户库存指向新订单指数向上潜力较大。客户库存已至历史高位,导致当前新订单指数低于50,但未来随着客户库存回落,新订单指数或将开启回升趋势,向后影响产出、就业等指数,并带动整体PMI指数改善。3)短期线索之一:新订单-自有库存缺口指向PMI可能反弹。处于传导链条最前端的新订单减去链条最末端的自有库存所得出的缺口,能够对整体PMI指数有领先作用。4)短期线索之二:美联储转鸽后金融条件的放松也有利于PMI改善。利率环境是影响制造业投资的重要因素,根据当前美芝加哥金融状况指数回升(美联储表态偏鸽),未来美ISM制造业回升的外部环境是改善的,且可持续性较强(美联储2024年开启降息)。

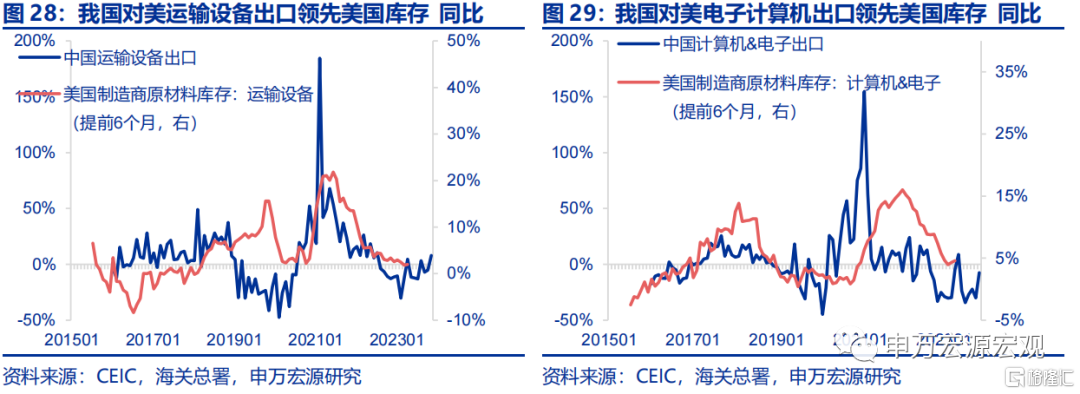

美制造业PMI对应的经济逻辑:经济韧性、企业投资可期、补库存可持续。1)ISM制造业PMI对应经济数据:全面覆盖供给侧。2)若美ISM制造业反弹,则指向美国经济韧性较强,经济增速或可避免深度下探。虽然美国制造业部门占GDP比重并不大,但在经济供需循环中占据供给端的重要位置,使其具备 “顺周期”特性,显现为ISM制造业PMI走势与美国实际GDP同比高度相似,且领先经济增速约3个月。3)“蝴蝶效应”:企业利润、设备投资预计向好。一方面,拜登的在岸化/本土化政策落地已逐步过渡至第二阶段——设备投资改善,体现为耐用品新订单增速持续向上(新订单指数)。另一方面,未来制造业PMI的回升也意味着PPI(价格指数)——企业盈利——设备投资链条可能强化。4)美国制造业补库存持续,但这真的领先我国出口吗?美制造商已进入补库存阶段,未来若自有库存指数滞后于新订单指数(5个月)而改善,则意味着更大幅度的补库存在2024年是可以期待的。申万宏源认为,美库存变动不但是美国内供需匹配后的结果,从实际数据上看还滞后于我国对美出口6个月左右,并非领先指标。申万宏源挑选了计算机&电子及运输设备两个已经开始补库的行业,也能发现我国对美相应出口领先美国库存变动。5)小结:小幅上修2024年美国经济增速至1.3%。

总结:PMI回升前景使得美经济、金融市场均更具韧性。上文提到PMI价格指数/PPI对应美国企业盈利,这一关系使得制造业PMI实际上与美股市场盈利增速也有较大关系,进而驱动美股市场波动,进一步看,从PMI回升这一假设推演,美居民来源于金融市场的收入实际上是更为增厚的,从而反哺经济韧性。

风险提示:美联储紧缩对经济影响超预期,地缘政治风险,财政紧缩超预期。

以下为正文

市场上预测美国经济需求侧的办法早已汗牛充栋,但预判美国供给侧的逻辑却寥寥无几,申万宏源在下文通过对美国ISM制造业PMI的框架性分析论证为何美国经济具备较强韧性(GDP核算的是经济的总供给),以及PMI对于金融市场的意义。市场对于2024年美国经济分歧极大,对2024年GDP增速预期从接近0%(硬着陆)到超过2%(软着陆)。申万宏源此前报吿已从居民个税优惠、企业部门融资压力等方面分析指出美国2024年经济可能仍有较强韧性,详细分析见《密云不雨-2024年海外经济展望》(2023.11.23)。

1. 制造业PMI为何重要?

1.1 PMI优势在于每月公布最“早”,覆盖多条经济数据

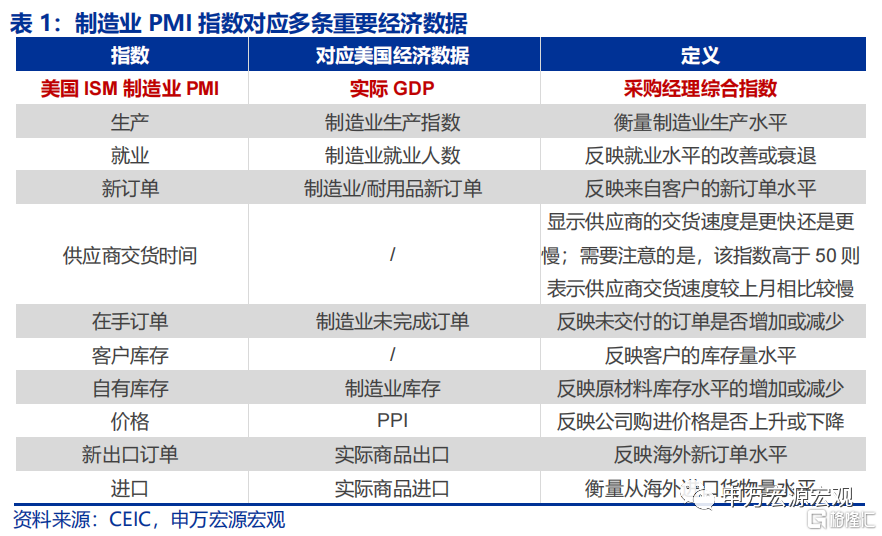

PMI简介:PMI全称“Purchasing Managers’ Index”,直译为采购经理指数,本文主要分析美国供应管理协会(The Institute for Supply Management,ISM)公布的制造业PMI,是通过对制造商企业的月度调查结果汇总、编制而成。美国ISM制造业PMI共有十大子指数,主要反映美国制造商的经营情况,如新订单、就业等。超过50的PMI数据意味着制造商部门正在扩张,而低于50则意味着收缩,PMI数据相较50的距离代表了制造业部门扩张/收缩的幅度。

作为领先指标,美国ISM制造业PMI的数据优势主要在于“早”,是每个月最先公布的经济数据(每月第一个工作日),能够对当月后续公布的多项经济数据做出指引,如就业指数对应非农数据(每月第一个周五)中的制造业就业,每月最早公布的PMI数据能够建立起对除了零售数据之外大多数月度美国经济数据的初步预期。

但由于PMI是通过调查问卷统计汇编得出,而非真实经济数据,使得PMI数据同时体现了很大的“预期”成分,更倾向于放大真实数据波动,所以直观上PMI数据更多提供的是方向性上的判断(收缩还是扩张),而非幅度上的准确衡量。

1.2 美国两大制造业PMI走势不存在长期分化

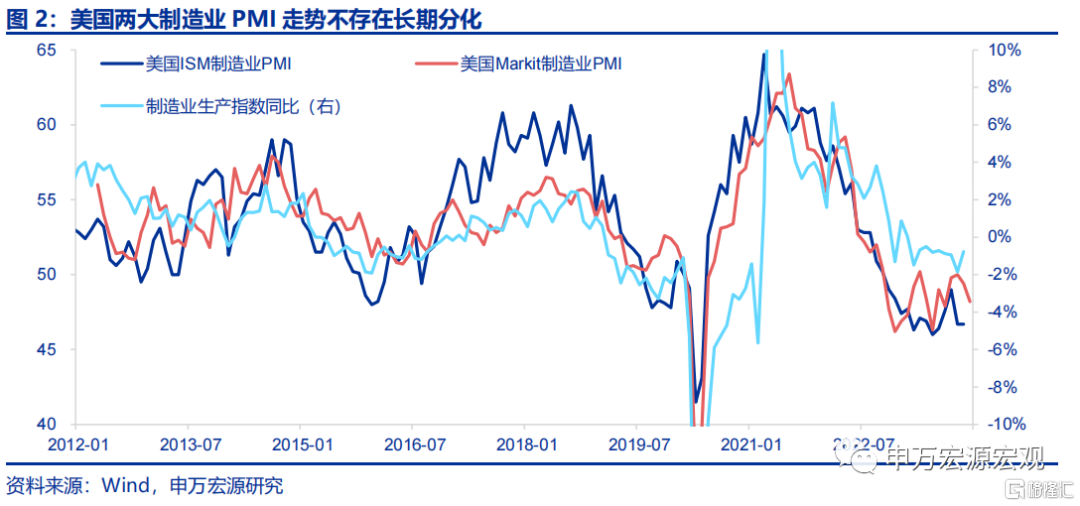

值得注意的是,美国制造业PMI共有两大主流口径,一是本文着重分析的ISM制造业PMI,二是IHS Markit口径的制造业PMI,历史上时常会出现短期内两口径PMI走势不同的情况,这是主要由于其统计、编制口径不同,但两者在长期内并不存在根本上的趋势分化。

区别之一:分项权重不同。相较于ISM制造业PMI对新订单、产出、就业、自有库存、供应商配送分项赋予等权重(20%),Markit制造业 PMI赋予新订单(35%)、生产指数(25%)的权重则更高,库存权重更低(10%)。

区别之二:样本公司数量不同。ISM制造业PMI调查对象有900多家公司,而Markit调查公司数量为800家左右。

区别之三:调查时间区间不同。ISM制造业PMI调查问卷通常在每月开头寄出,大部分公司在月底寄回问卷,而Markit制造业PMI统计区间则明确是在每月下半月,从而ISM制造业PMI统计意义上的代表性实际更高。

2.2024年美国ISM制造业PMI回升可期

申万宏源首先关注如何理解美国ISM制造业PMI内部分项之间的传导逻辑,进而对未来PMI走势给出判断。

2.1 美国ISM制造业PMI内部传导链条:始于客户库存,终于自有库存

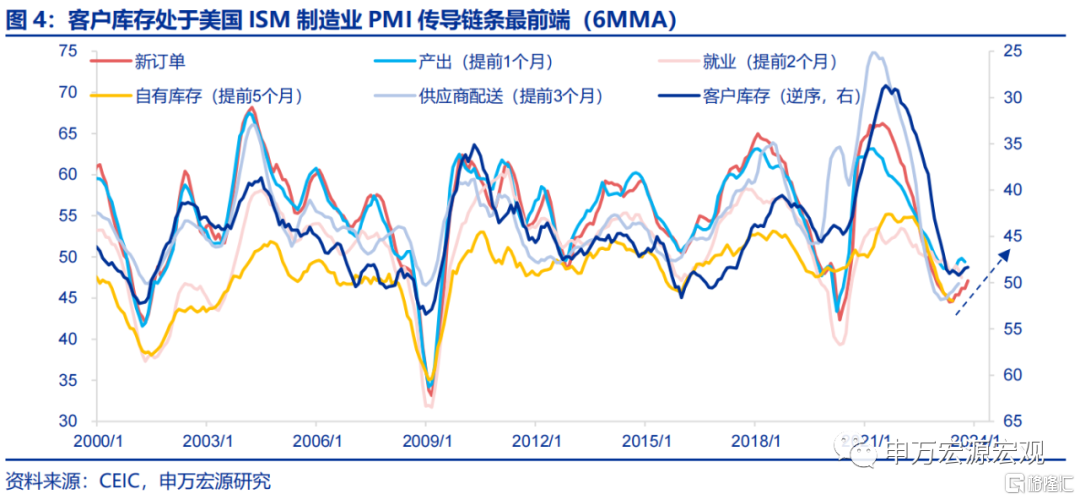

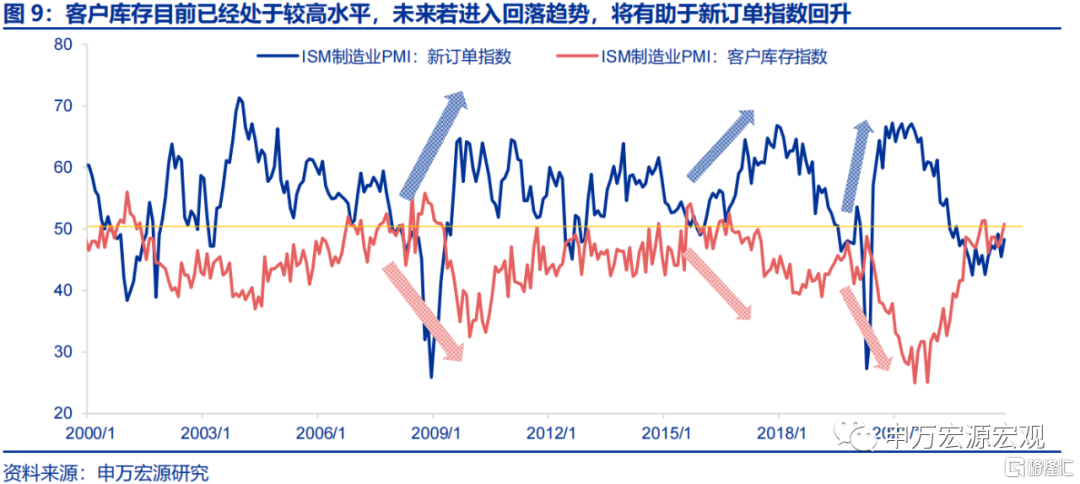

美国ISM制造业PMI内部传导链条:始于客户库存,终于自有库存。美国ISM制造业PMI的计算过程涉及到5个分项全部处于同一传导链条上。首先,客户库存处于传导链条的最前端,与新订单指数有较强的逆相关性,而新订单分别领先产出、就业、自有库存指数1个月、2个月、5个月,同时新订单指数领先供应商配送指数约0-3个月(若需求越强,则原材料配送越慢),最后自有库存指数又通过6个月-1年左右传导回客户库存指数,完成闭环。

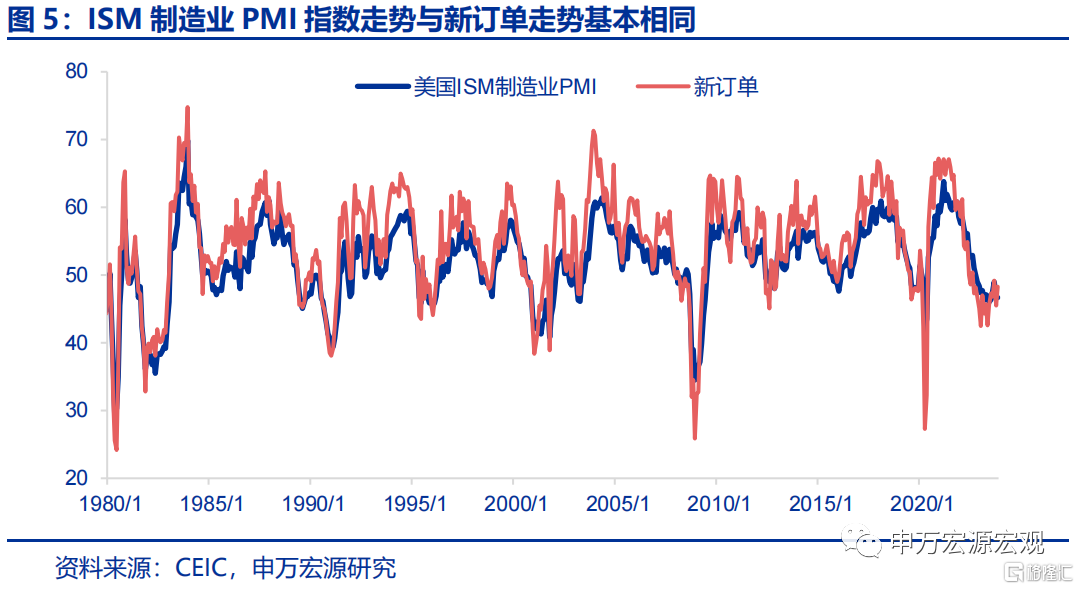

换句话说,由客户库存驱动需求(新订单)进而带动生产(产出、就业),最后影响库存自身,这象征着由客户库存驱动的美国库存周期。值得注意的是,ISM制造业PMI整体指数走势基本与新订单指数走势一致,亦印证这一点。

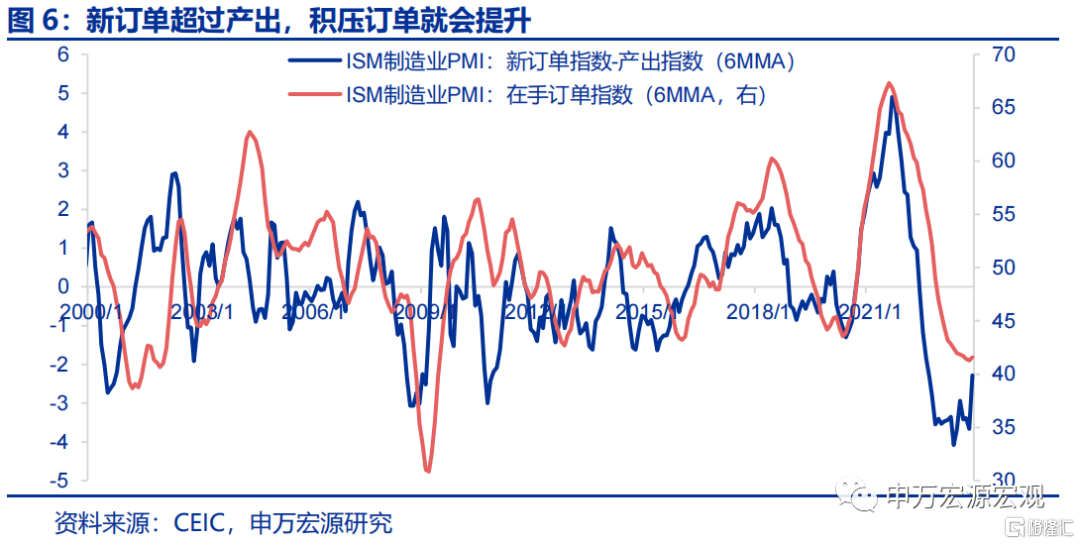

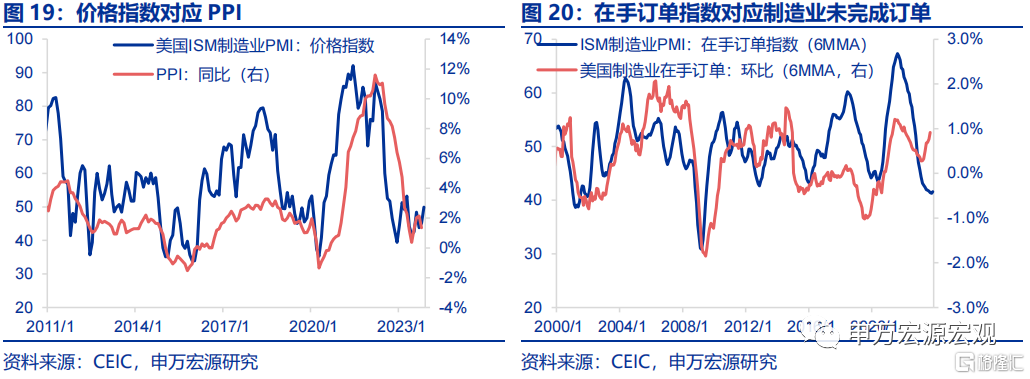

除了上文直接决定ISM制造业PMI指数水平的传导链条之外,申万宏源还总结了其他三大逻辑:1)当新订单超过产出指数时,在手订单指数会上升,也就是说当客户库存越低,订单需求越强时,往往积压订单会开始提升;2)价格指数领先自有库存3个月。和我国类似,当美国制造业PMI价格指数所对应的PPI上升时,往往会出现企业盈利提升,企业补库存力度增强的情况。3)价格指数反映美国制造业PMI内部供需缺口。申万宏源将新订单、在手订单、新出口订单作为需求侧指标,产出、客户库存作为供给侧指标,发现价格指数走势与PMI供需缺口走势极为相似,也符合价格变动是供需决定的逻辑。

2.2 中期逻辑:客户库存指向新订单指数向上潜力较大

客户库存已至历史高位,导致当前新订单指数低于50,但在未来随着客户库存回落,新订单指数或将开启回升趋势,向后影响产出、就业等指数,并带动整体PMI指数改善。如上文分析,客户库存是驱动美国制造业PMI走势的源头,其与新订单指数的走势截然相反。当前来看,美国客户库存指数已经达到50.8,已经处于83%历史分位数的较高水平。从历史关系来看,未来客户库存大概率将开启回落,相应的新订单指数将随之回升,带动美国ISM制造业PMI向上改善。

2.3 短期线索之一:新订单-自有库存缺口指向PMI可能反弹

(新订单-自有库存)缺口指向ISM制造业PMI或即将反弹。上文提到,美国ISM制造业PMI计算中使用的5大分项均同属同一逻辑传导链条,那么处于链条最前端的新订单减去链条最末端的自有库存所得出的缺口,就能够对整体PMI指数有领先作用,根据下图申万宏源可以看出(新订单-自有库存)缺口领先美国ISM制造业PMI指数约3-6个月,近半年以来美国新订单指数回升(反映耐用品新订单强势,或是制造业回流政策之功,下文详细分析),而自有库存(制造业原材料库存)不断去化,为美国ISM制造业PMI指数积累了向上动能。

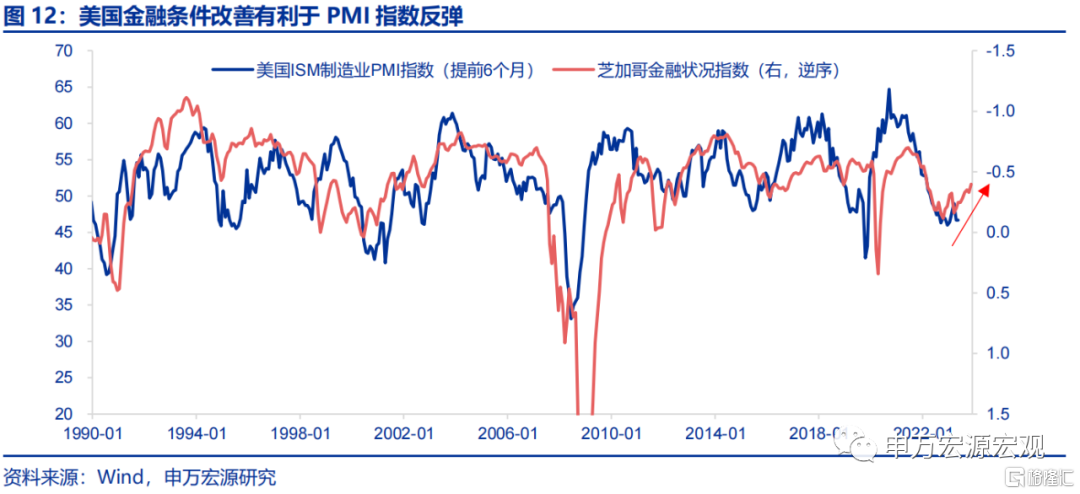

2.4 短期线索之二:美联储转鸽后金融条件的放松也有利于PMI改善

美联储转鸽后金融条件的放松也有利于PMI改善。从另一角度出发,由于美国ISM制造业PMI指数与制造业产出、制造业投资有关,而利率环境又是影响制造业投资的重要因素,如2022年以来美联储进行的加息操作抑制了企业投资,这一点描述多次在美联储报吿中出现。所以,根据当前美国芝加哥金融状况指数回升(美联储基本停止加息,表态偏鸽),未来美国ISM制造业回升的外部环境也是改善的,并且可持续性较强(美联储2024年开启降息)。

2.5 小结:美国ISM制造业PMI即将进入回升区间

基于“一条中期逻辑,两大短期线索”,申万宏源认为美国ISM制造业PMI 2024年上半年进入回升区间的概率是较高的。中期逻辑为客户库存已至高位,未来回落趋势有利于新订单指数向上改善,可带动PMI内部链条改善,短期线索分别为(新订单-自有库存)缺口以及金融条件放松对ISM制造业PMI的领先作用。

3.美制造业PMI对应的经济逻辑:经济韧性、企业投资可期、补库存可持续

3.1 ISM制造业PMI对应经济数据:全面覆盖供给侧

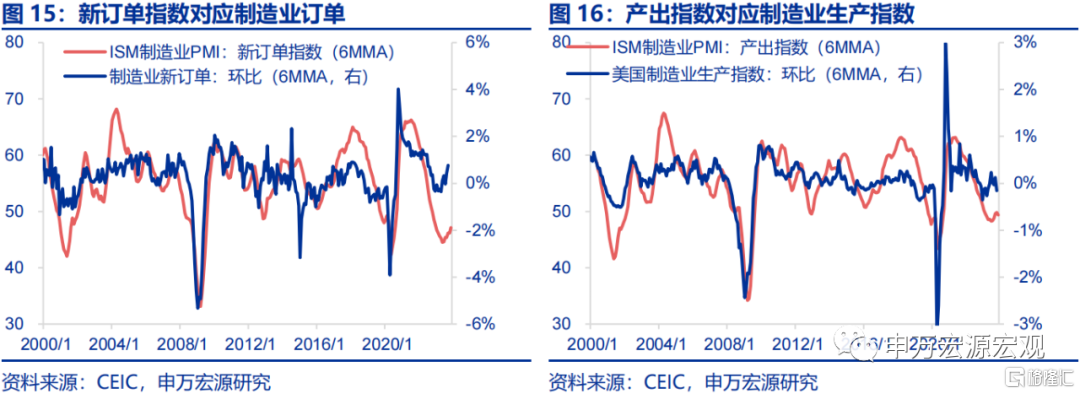

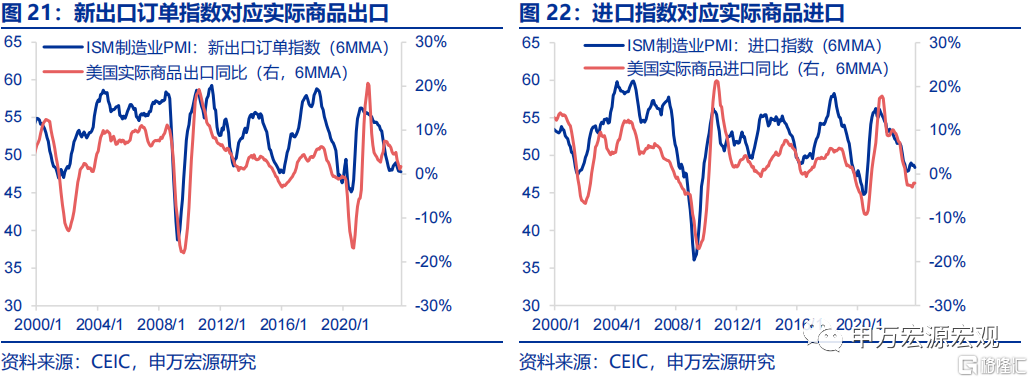

美国ISM制造业PMI指数的10个分项中有8个直接对应经济数据,覆盖制造业部门需求、生产、价格、库存全方面信息,如下图所示:1)新订单指数对应制造业新订单/耐用品新订单;2)产出指数对应制造业生产指数;3)就业指数对应非农就业中的制造业就业;4)自有库存对应制造业库存;5)在手订单对应制造业积压订单;6)价格指数对应PPI;7)新出口订单指数对应实际商品出口;8)进口指数对应实际商品进口。

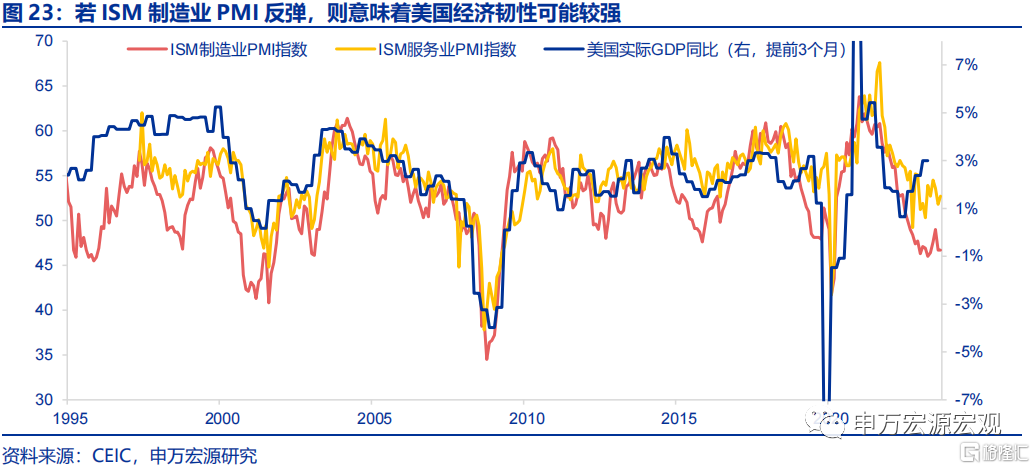

3.2 若美ISM制造业反弹,则指向美国经济韧性较强

若美ISM制造业反弹,则指向美国经济韧性较强,经济增速或可避免深度下探。虽然美国制造业部门占GDP比重并不大,但在经济供需循环中占据供给端的重要位置,使其具备极强的“顺周期”特性,显现为ISM制造业PMI走势与美国实际GDP同比高度相似,且领先经济增速约3个月(GDP是经济供给能力的体现)。根据上文分析,若美国制造业PMI在2024年出现反弹,即意味着美国经济增速具备较强韧性。

3.3 “蝴蝶效应”:企业利润、设备投资预计向好

整体ISM制造业PMI指数的反弹,不仅仅代表着美国经济增速韧性,而且还意味着制造业PMI内部的传导链条将走向强化,其“蝴蝶效应”指向美国企业盈利、设备投资增速或将受提振。

拜登政府的在岸化/本土化政策落地路径可分为三大阶段,目前已逐渐过渡至第二阶段——设备投资改善,体现为耐用品新订单增速持续向上,而这也对应的是制造业PMI新订单指数近半年的回升。1)第一阶段为2021-2023年,着力通过政策激发美国制造业建筑投资。2)第二阶段为2024-2025年,主要体现为建筑支出高峰值后美国设备投资受到刺激。3)第三阶段为2026年之后,即产能释放阶段,美国此轮建厂高峰约将2026年集中投产,预计将能够大幅拉动美国工业产出,提升经济韧性、制造业就业。

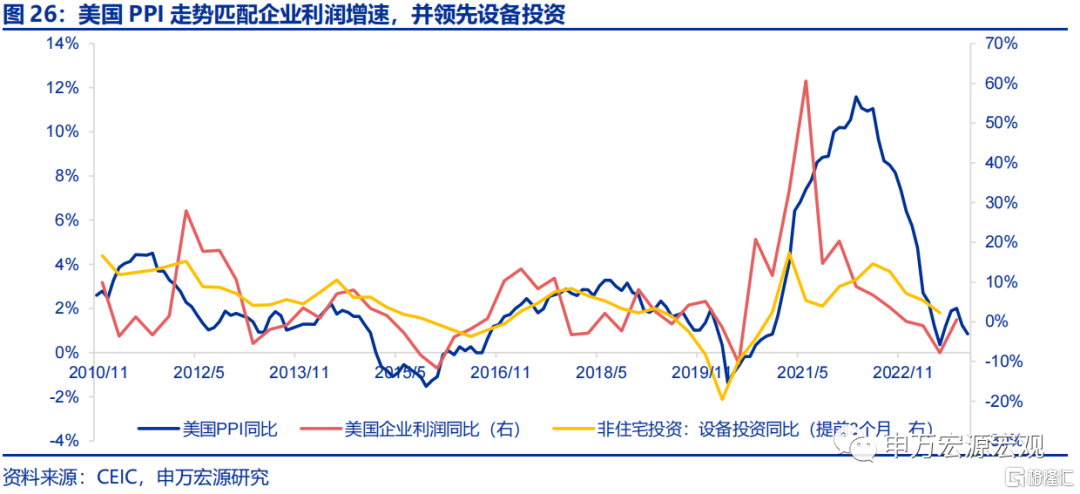

从另一方面出发,未来制造业PMI的回升也意味着PPI(价格指数)——企业盈利——设备投资链条可能得到强化。虽然各行业利润受到PPI影响并不相同,但整体上PPI和企业盈利仍是正相关的,而美国企业投资更是与企业盈利密切相关。

3.4 美国制造业补库存持续,但这真的领先我国出口吗?

美国制造商补库存已经开始,且2024年可持续性、幅度均将强于今年。自有库存在ISM制造业PMI中对应制造商原材料库存,目前无论是整体制造商库存,还是制造商原材料库存,均已经进入补库存阶段,未来若自有库存指数滞后于新订单指数(5个月)而改善,则意味着更大幅度的补库存在2024年是可以期待的。

但美国制造业库存的启动,能否拉动我国出口呢?申万宏源认为,美国库存变动不但是美国国内供需匹配后的结果,从实际数据上看还滞后于我国对美出口6个月左右,并非领先指标。同时,申万宏源挑选了计算机&电子及运输设备两个已经开始补库的行业,也能发现我国对美相应出口领先美国库存变动。

3.5 小结:小幅上修2024年美国经济增速至1.3%

综上,未来美国ISM制造业PMI向上的趋势指向美国经济更加乐观的前景,主要有三点增益效果:1)制造业PMI本身对应美国实际GDP增速更具备韧性;2)美国企业利润、设备投资预计向好;3)制造业补库存可以持续。基于以上论点,申万宏源小幅上修2024年美国实际GDP经济增速至1.3%。

4.总结:PMI回升前景使得美经济、金融市场均更具韧性

总结上文,未来美国ISM制造业PMI转为向上的可能性较高,使得申万宏源对2024美国经济、金融市场边际上更为乐观。上文提到PMI价格指数/PPI对应美国企业盈利,这一关系使得美国制造业PMI实际上与美股市场盈利增速也有较大关系,进而驱动美股市场波动。从PMI回升这一假设推演,美居民来源于金融市场的收入实际上是更为增厚的,从而反哺经济韧性。

注:本文来自申万宏源2023年12月25日发布的《见微知著:美国制造业复苏前景如何?——美国ISM制造业PMI分析框架及展望》,分析师:王茂宇 王胜