市场资讯隔夜美股全覆盘(12.22)| 三大股指高开高收,纳斯达克中国金龙指数收升3.1%;美光大升9%,本季业绩和下季指引全线碾压预期,暗示芯片复苏周期开启;制造火箭和航天器制造商Rocket盘后一度暴升24%,公司获得美国政府5.15亿美元合同;耐克盘后一度跌逾11%,预测第三财季营收将略有下降,第四财季营收将以低个位数速度增长

市场资讯隔夜美股全覆盘(12.22)| 三大股指高开高收,纳斯达克中国金龙指数收升3.1%;美光大升9%,本季业绩和下季指引全线碾压预期,暗示芯片复苏周期开启;制造火箭和航天器制造商Rocket盘后一度暴升24%,公司获得美国政府5.15亿美元合同;耐克盘后一度跌逾11%,预测第三财季营收将略有下降,第四财季营收将以低个位数速度增长01 大盘

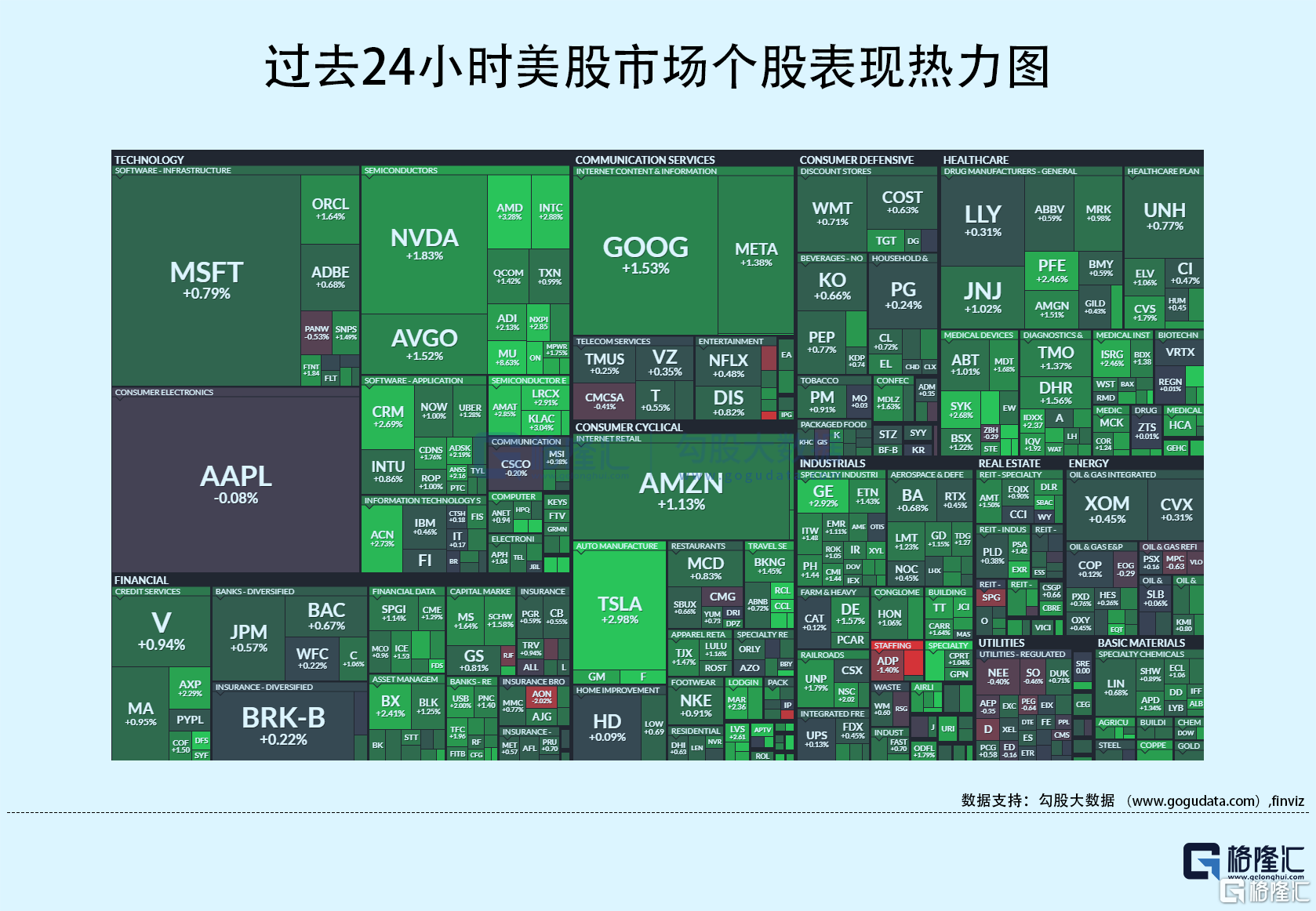

昨夜美股三大股指高开高收,纳斯达克中国金龙指数收升3.1%。截至收盘,道指升 0.87%,纳指升 1.26%,标普升 1.03%。美国十年国债收益率升 1.065%,收报3.89%,相较两年期国债收益率差-46个基点。恐慌指数VIX跌 0.15%,布伦特原油收升 0.03%。现货黄金从22年11月持续走高,23年5月以来持续走低,23年10月5日至今有所反弹,昨日升 0.72%,报2045.99美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收跌 0.66%,报101.75。

红海局势可能导致印度另辟路线 国际米价或进一步上升。据美国国防部:现已有超过20个国家加入红海护航部队。据安哥拉通讯社:因不满产量安排,安哥拉表示将退出欧佩克。韩国将测试把韩元交易时间延长至凌晨2点。

美国Q3实际GDP年化季率下修至4.9%;Q3核心PCE年化季率下修至2%,幅度超预期。美国GDP数据公布后,美国10年期国债收益率跌至3.840%,为7月27日以来最低水平。日本政府将下一财年的整体通胀预期从1.9%上调至2.5%;将经济增长预期从1.2%上调至1.3%。

02 行业&个股

行业板块方面,标普11大板块悉数收升:半导体、医疗、科技、原料、工业、通讯、金融、房地产、日常消费、能源和公用事业分别收升2.77%、1.22%、1.12%、1.06%、1.03%、0.99%、0.98%、0.84%、0.7%、0.39%和0.18%。

概念板块方面,航空ETF升2.01%,旅行服务板块升2.2%,高端酒店万豪升2.36%,爱彼迎升0.72%,挪威邮轮升5.44%。太阳能板块升4.42%。金融科技板块方面,PayPal收升0.52%,NU升1.6%。网络安全板块升0.65%,SQ升1.04%。

中概股多数收升,KWEB升3.45%,商务部、科技部公布《中国禁止出口限制出口技术目录》,自公布之日起实施,属于军民两用技术的,纳入出口管制管理。台积电升 2.51%,拼多多升 0.2%,阿里升 3.97%,京东升 5.86%,理想跌 0.03%,蔚来升 4.67%,据乘联会:12月狭义乘用车零售预计227万辆,新能源车零售94万辆左右。小鹏升 1.36%,小鹏首款量产车型G3确认将于年内停产。 新东方升 1.23%,好未来升 3.12%,瑞幸咖啡平收 0%,名创优品升 3.76%。

大型科技股多数收升。苹果收跌 0.08%,据知情人士透露,苹果正在加速生产Vision Pro混合现实头显,目标是到1月底准备好面向消费者的产品,随后在2月进行零售首发;苹果从美国官网下架部分手表产品,以满足美国的规定,苹果Watch Series9和Ultra 2在其美国官网上已无法购买。消息人士指出,据苹果释出iOS 18程序码显示,该公司可能在2024年的iPhone16中全面导入A18处理器。微软升 0.79%,据The Verge:微软将停止支持Windows混合现实。谷歌收升 1.53%,亚马逊升 1.13%,英伟达升 1.83%,Meta升 1.38%,特斯拉升 2.98%,美考虑提高对中国电动汽车关税;特斯拉因悬架问题被挪威公路管理局调查。

制造火箭和航天器制造商Rocket Lab(RKLB.O)美股盘后一度暴升24%,该公司获得美国政府5.15亿美元合同。耐克盘后一度暴跌逾11%,预测第三财季营收将略有下降,第四财季营收将以低个位数速度增长。耐克计划节约成本高达20亿美元,采取措施简化组织结构。预计将面临约4亿至4.5亿美元的税前重组费用,这主要与员工管理成本有关。

MU升8.63%,美光本季业绩和下季指引全线碾压预期,暗示芯片复苏周期开启。MRK升0.98%,制药巨头默沙东表示,美国食品药品监督管理局(FDA)拒绝了其针对慢性咳嗽治疗药物gefapixant的新药申请。BA升0.68%,波音据报获准恢复向中国交付737 MAX。WBD跌1.46%,PARA跌2.77%,据报道,华纳兄弟探索公司和派拉蒙环球-B就潜在合并进行了谈判。知情人士表示,谈判处于初级阶段,可能不会达成协议。

03 每日焦点

1、韩国出口数据显示复苏势头增强

12.21 在芯片产品需求继续大幅反弹的推动下,被市场视为全球经济“金丝雀”的韩国公布的最新出口数据显示,12月前20日韩国出口实现持续复苏。韩国早期贸易数据显示,韩国出口增长势头将持续到今年年底,这增加了全球投资者们对2024年全球经济前景的乐观情绪。韩国海关周四公布的数据显示,12月前20日出口同比增长13%,其中DRAM和NAND等芯片产品出口增速高达19.2%,高于11月的12.9%增速,11月为韩国芯片出口16个月来首次实现正向增长。

2、台积电美厂mini line即将试产 传英特尔跟进苹果、AMD下单

12.21 台积电于2020年宣布在美国亚利桑那州新建晶圆厂,目前该厂已建置mini line,2023年底多家供应链已开始少量供货,预计2024年首季开始试产。首期4纳米产能拉升速度将明显减速,第二期的3纳米亦然,整体来看,台积电美厂虽是先进制程设计,但产能规模将缩水。目前美厂客户名单中,除了苹果、AMD外,供应链也传出英特尔也规划在美厂下单部分产品。

3、美国各州市自疫情以来累积了1.3万亿美元盈余

12.22 自1970年代以来的每一次经济衰退中,美国各州和地方政府都会举债以满足短期支出需求,这导致之后数年财政吃紧。但这一次的疫情衰退期情况却有所不同。根据达拉斯联邦储备银行最新分析,由于美国救助计划等大规模联邦转移支付和税收收入上升,地方政府从2020年第一季度到2023年第二季度累积起1.3万亿美元的超额资金。这些资金帮助地方扩大社会保障体系项目,有些正在考虑通过直接转移支付和减税等方式将政府资金转给家庭。

4、外媒:微软将弃用Windows的混合现实

12.21 据外媒theverge报道,在更新的弃用Windows功能列表中,微软添加了Windows混合现实(Mixed Reality),以及配套的Mixed Reality Portal应用程序和Windows Mixed Reality for Steam VR。微软表示,Windows混合现实已被弃用,并将在未来的Windows版本中删除。微软于2017年首次推出Windows混合现实,作为与HTC和Oculus(现归Meta所有)等虚拟现实竞争对手竞争的一部分。近期,微软一直在逐步缩减其虚拟现实部门的规模,尽管如此,微软仍在继续专注于VR的其他应用。

5、IDC:预估今年AR/VR头显出货810万台 同比下降8.3%

12.21 据IDC公布的最新报吿,预估2023年全球增强现实(AR)和虚拟现实(VR) 头显出货量为810万台,同比下降8.3%。IDC认为在 Meta 的 Quest 3、苹果的Vision Pro头显带动下,2024年AR/VR头显出货量将会迎来明显的增长,预估同比增长46.4%。

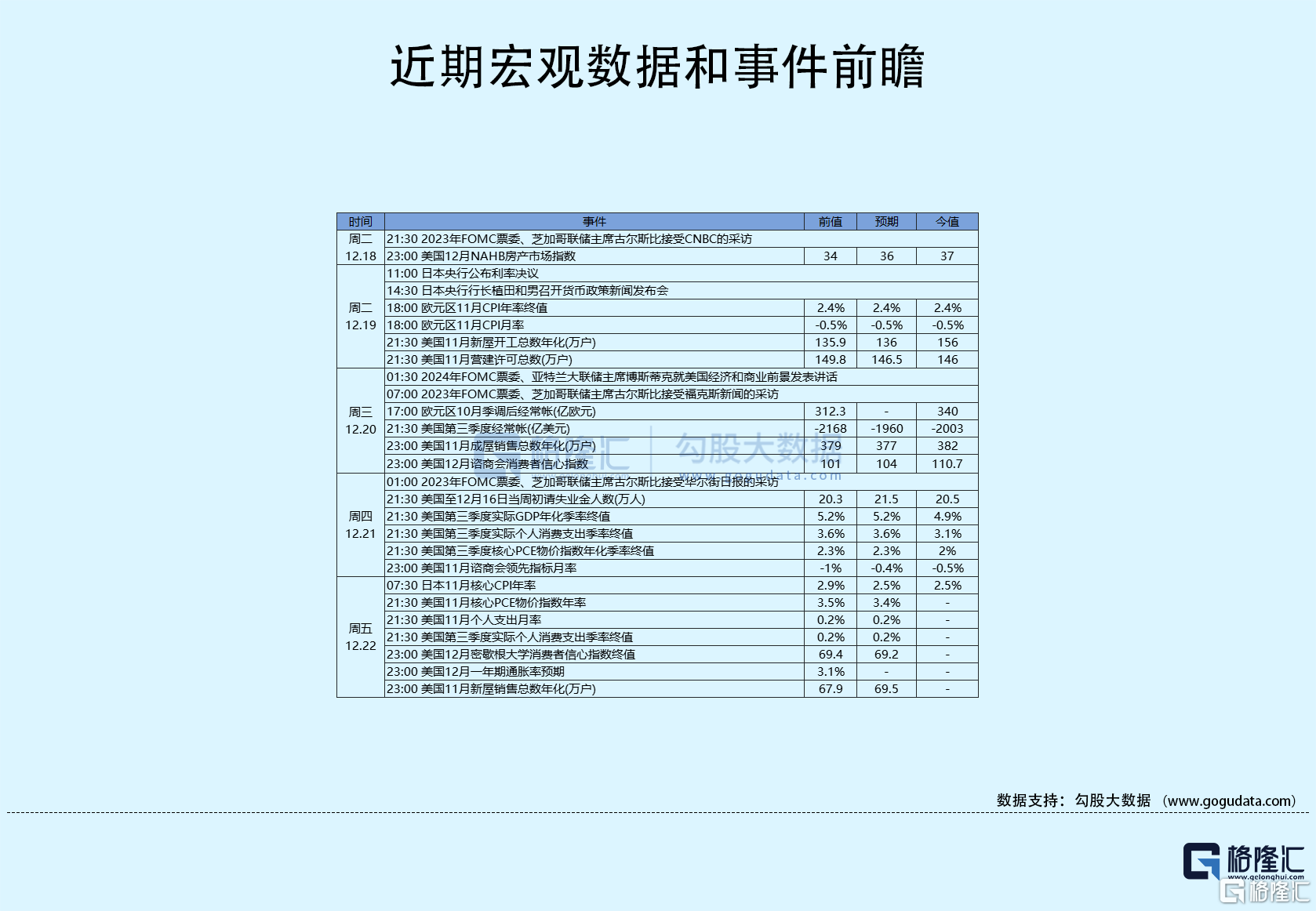

04 今日前瞻

今日重点关注的财经数据

(1)21:30 美国11月核心PCE物价指数年率

(2)21:30 美国11月个人支出月率

(3)21:30 美国11月核心PCE物价指数月率

(4)23:00 美国12月密歇根大学消费者信心指数终值

(5)23:00 美国12月一年期通胀率预期

(6)23:00 美国11月新屋销售总数年化