本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛、孙永乐

美国补库存将对中国出口复苏的结构发挥重要影响,以计算机设备为代表的消费电子等商品率先进入补库存阶段有望带动相关行业出口景气度改善。

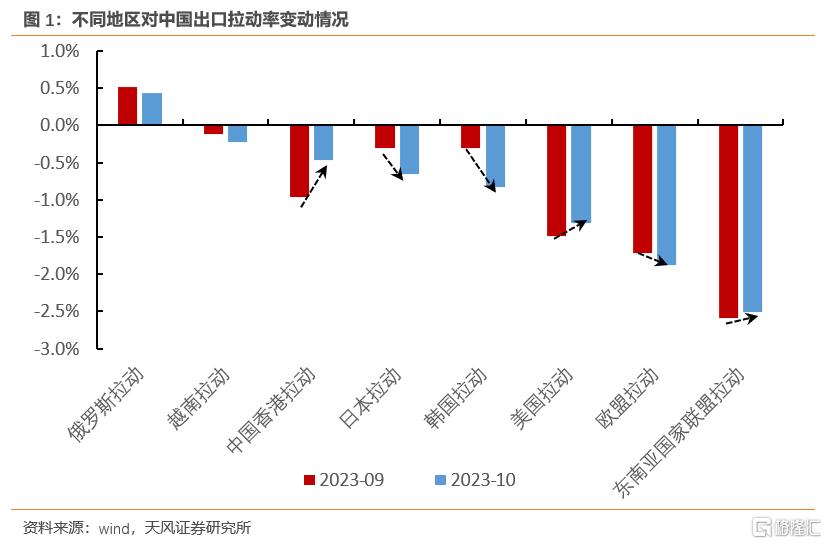

近几个月以来,中国出口整体呈现出“美强欧弱”格局。10月中国对美出口延续了8月以来的上行趋势,对日本、欧盟等非美发达经济体的出口则表现偏弱。

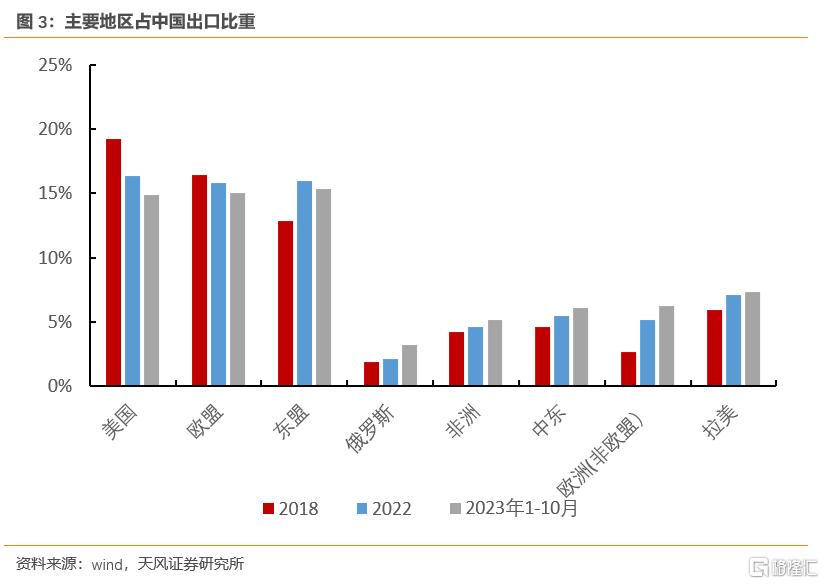

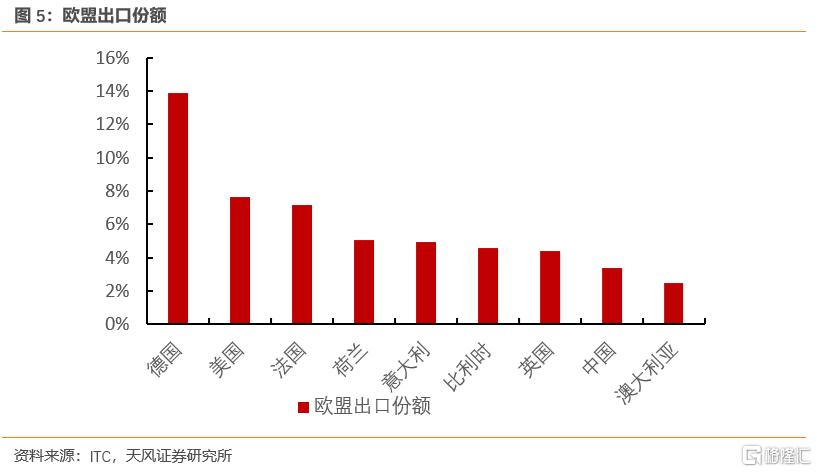

一直以来,中国出口链以欧美为核心,其中美国占据核心地位。截止今年10月,中国直接出口美国的份额为14.9%,虽然略低于中国直接出口欧盟的份额15.1%,但是中国通过东盟、墨西哥等国家向美国的间接出口比重远大于欧盟。

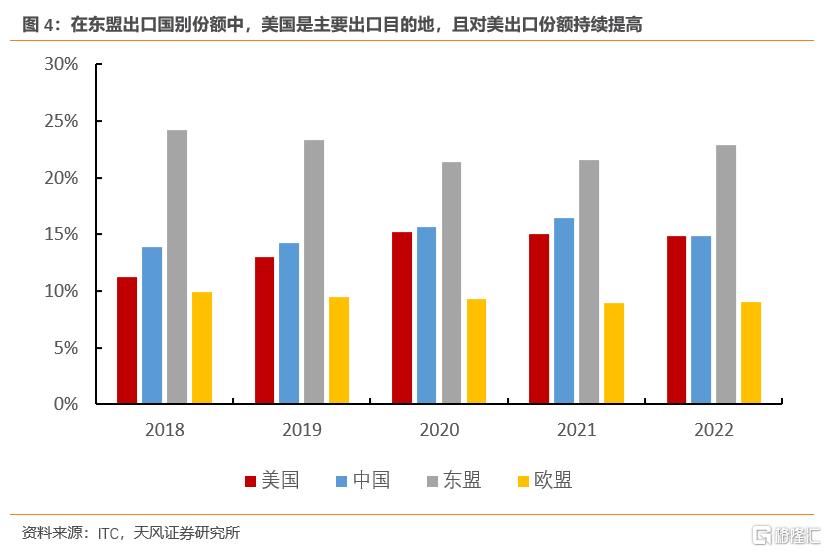

例如,美国在东盟的出口份额中占14.9%,而欧盟在东盟出口份额中仅占9%,墨西哥78.7%的商品都出口到美国。

如果剔除了欧盟的内部贸易,美国也是欧盟最主要的出口国,占欧盟出口份额(不含内部贸易)的19.4%。

我们此前指出美国“收入-消费-订单-价格-库存-利润-投资”这个最重要的链条正在进入新一轮的景气循环。

因此,尽管欧盟经济持续走弱,但美国经济不衰退并开启补库存依然是中国出口的核心支撑。

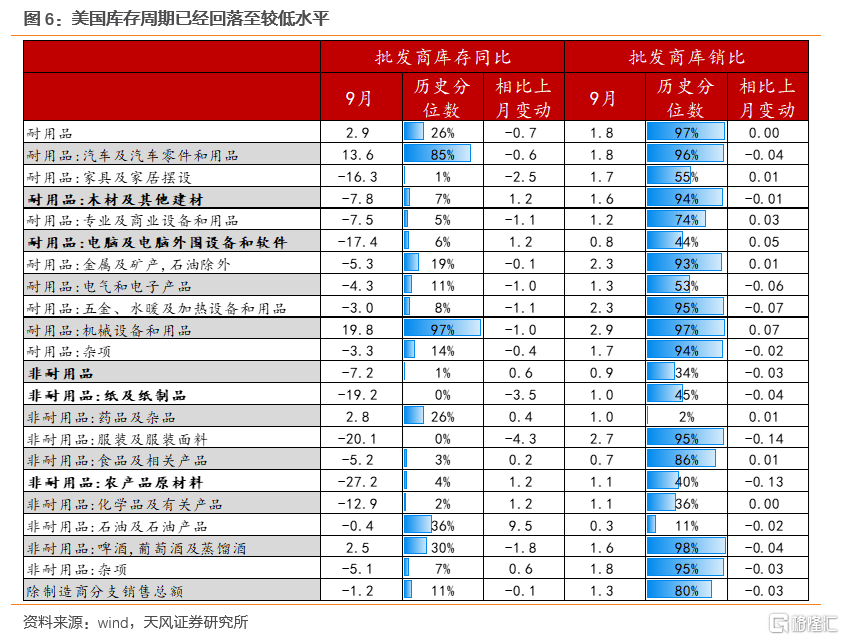

从这点出发,我们通过观察美国库存周期的状态,寻找基本面有望率先改善的中国出口品。

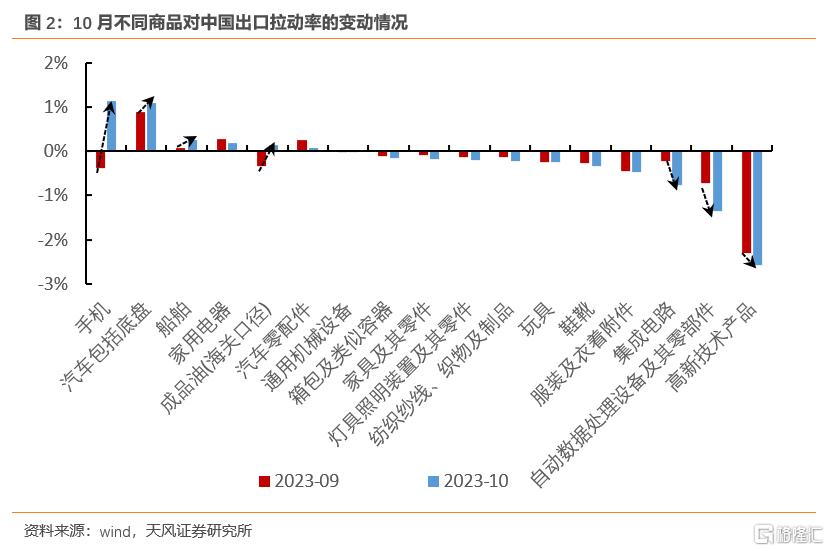

数据上看,目前对美出口已经呈现好转趋势的主要有如下几类商品。

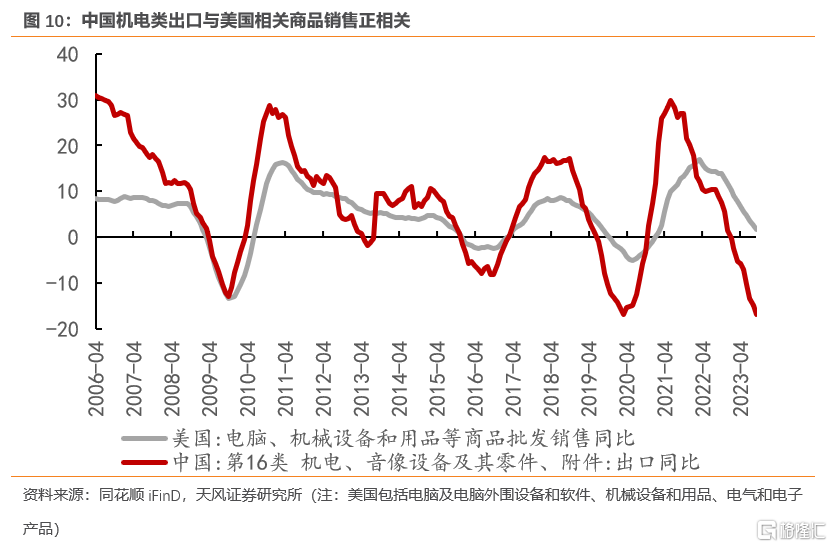

第一类出口趋势改善的商品是以电脑为代表的消费电子。今年7月以来,美国以计算机为代表的部分商品已经出现“主动补库存”特征,批发商库存同比增速和零售销售同比增速同时回升(见图9)。需求改善带动电脑及电脑外围设备等商品的进口需求回暖。

中国对美机电类商品出口同比增速7月见底,连续两个月同比回升,拉动率相比于6月提高2个百分点。

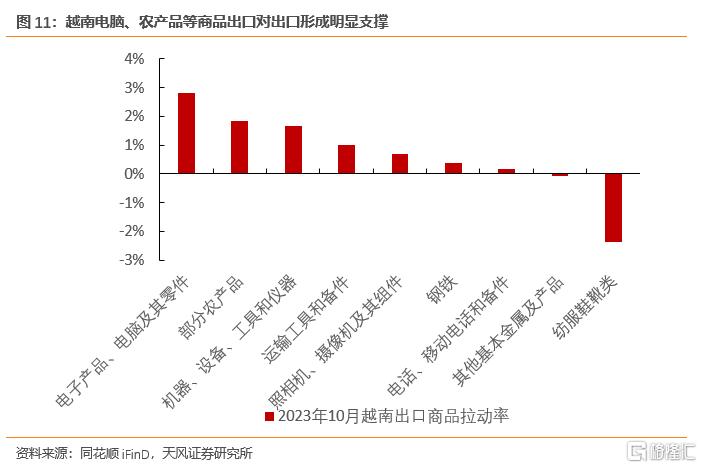

同时,美国计算机、半导体、通讯设备的补库存,也支撑了越南和韩国近期出口的复苏。

10月越南出口同比增长5.9%,连续两个月转正,其中电脑等电子产品对出口支撑明显增强(见图11)。

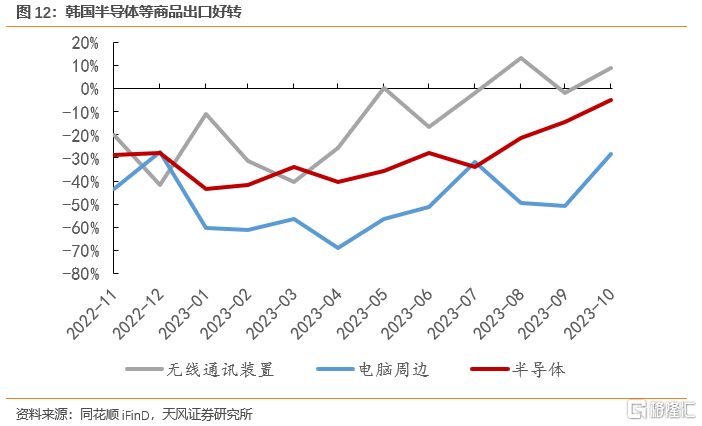

10月韩国出口同比5.1%,结束了年初以来的负增,其中半导体、电脑周边、无线通讯装备等商品的出口降幅明显收窄(见图12)。

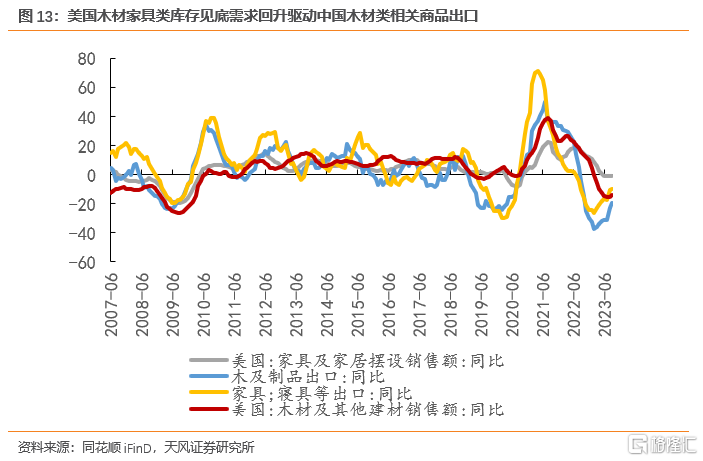

第二类出口改善的是家具、建材类商品。受益于家具、木材和其他建材等商品销售端的企稳以及偏低的库存水平,中国对美木及制品(HS第9类)、家具(HS第20类杂项制品)等商品出口企稳,叠加去年基数较低,相关商品出口同比增速在二季度见底回升。

第三类是食品及农产品。在低库存和低基数的支撑下,对美食品及农产品出口(HS第1-4类)同比增速6月以来见底回升,并在8月同比率先转正。

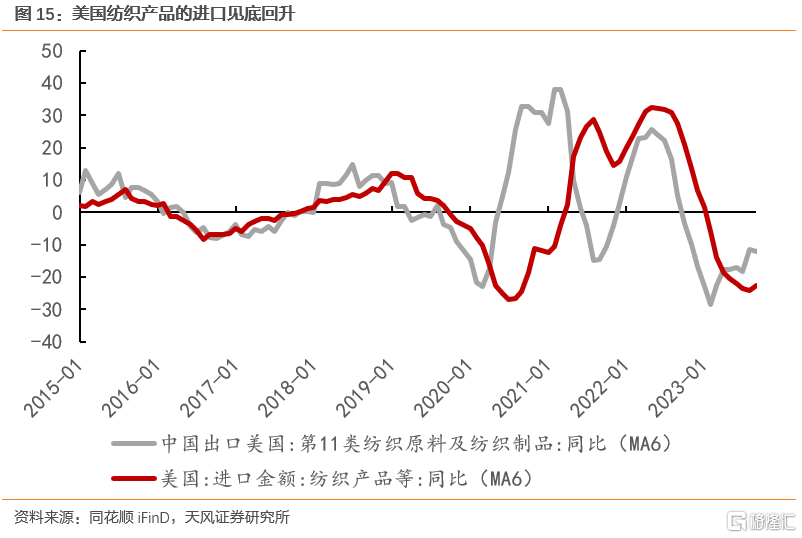

第四类是纺织原料及纺织制品。纺服相关商品出口回暖主要受益于偏低的库存和较低的基数,8月库存率先见底回升,相关商品出口回暖,后续有望维持韧性。

美国经济不衰退的本质是强美元支撑下的债务货币化,在明年“美强欧弱”的大背景下,强美元、债务扩张和经济复苏的状态可能继续保持。

对中国而言,尽管明年外部流动性环境的紧张压力依然存在,但出口链的基本面改善也可持续。

以电脑及外围设备、木材及其他建材为代表的耐用品和以农产品、纺服为代表的非耐用品的需求复苏和低库存产生共振,相关出口行业的景气度有望率先改善。

风险提示:经济复苏不及预期,出口不及预期,美国补库低于预期

注:本文来自天风证券股份有限公司发布的《哪些商品出口将受益于美国补库存? 》,报吿分析师:宋雪涛 SAC 执业证书编号: S1110517090003,孙永乐 SAC执业证书编号: S1110523010001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。