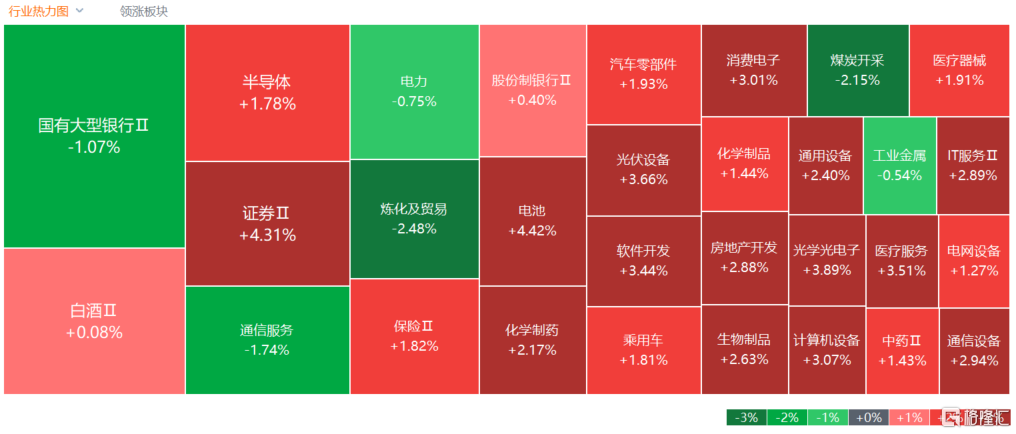

港股三大指数全天表现强势,且连续2个交易日上演大升行情,市场情绪回暖明显。截止收盘,恒生科技指数大升4.09%表现十分抢眼,恒指、国指分别上升1.71%和2.14%,恒指升超300点盘中收复万八关口,三者均创反弹新高。

盘面上,大型科技股、大金融股、中字头股等权重集体拉升上扬,快手升超7%,美团、京东、腾讯跟升,证监会支持头部券商并购重组,中资券商股带领金融股上升,龙头中金公司、中信建投均升超7%;生物医药股拉升明显,啤酒股、汽车股、内房股、锂电股股、航空股等齐升。另一方面,电力股、石油股、煤炭股等能源股逆势走低,中国海洋石油、中国石油皆大跌超3%,港口航运股尾盘跌幅加大,千亿龙头股中远海控跌4.6%。

具体来看:

大型科技股普升,理想汽车、阅文集团升超11%,金蝶国际升超9%,万国数据、小鹏汽车、蔚来、快手等跟升。

证券股大升,国联证券升超9%,中金公司、国泰君安国际升超8%,中信建投证券升超7%,中国银河等跟升。

消息方面,证监会表示,将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。同时据证监会官网消息,近日,证监会就修订《证券公司风险控制指标计算标准规定》向社会公开征求意见,修订内容包括优化做市、资管等业务风控指标等七个方面。

汽车股走高,理想汽车升超11%,小鹏汽车升超8%,蔚来汽车升超6%,零跑汽车升超5%,长城汽车、比亚迪股份等跟升。

银河证券研报指出,金九银十”消费旺季车市销量表现良好,国内市场基本渡过政策补贴退出带来的影响,消费者购车热情有所释放,车市即将进入年末冲量阶段,预计仍将延续较大的终端优惠力度,推动车市销量环比继续改善。

内房股拉升,中国恒大升超15%,融创中国升超11%,雅居乐集团、富力地产升超9%,世茂集团升超8%,绿城中国、万科企业等跟升。

消息上,地产龙头万科拟今日与金融机构召开线上会议,深圳国资委相关领导、深铁董事长辛杰及万科郁亮等将出席。

医药股表现活跃,康龙化成升超11%,金斯瑞生物科技升超8%,泰格医药、凯莱英、药明康德等跟升。

国家医疗保障局医药价格和招标采购司副司长翁林佳主题演讲时透露,国家医保局正在调整创新药的定价政策,在《新冠治疗药品价格形成指引》基础上,对创新药上市早期阶段的价格采取相对宽松的管理。

国金证券发布研究报吿称,三季度医药行业在基本面和政策端已经发生了很多深远而急剧的变化,医药板块近三年调整的大拐点已至,未来有望重新进入上行周期。

啤酒股升幅居前,华润啤酒升超6%,百威亚太升超5%,青岛啤酒跟升。

煤炭股跌幅居前,蒙古焦煤跌超4%,兖矿能源、金马能源、中国神华跌超3%,中煤能源、力量发展跟跌。

今日,南下资金净流入33.5亿港元,净买入8.35亿港元,其中港股通(沪)净卖出2.46亿港元,港股通(深)净买入10.81亿港元。

展望后市,中金认为短期内港股市场存在反弹修复空间,尤其是此前跌幅较大、弹性较高且对利率敏感的标的,如生物医药、科技和互联网等。但是更长期且持续的上升动能可能仍然需要更多的政策支持从而形成良性循环和积极的上升态势,在宏观趋势出现完全逆转之前,“哑铃型”配置策略中期维度内仍然行之有效。