本文来自格隆汇专栏:申万宏源宏观;作者:王茂宇 王胜

主要内容

周话题:美国就业市场温和降温

当地时间11月3日,美国劳工局公布10月就业数据,10月美国新增非农就业15.0万人,失业率上升0.1个百分点至3.9%,劳动参与率回落至62.7%,平均时薪环比回落至0.2%,均低于市场预期,数据公布之后10Y美债利率、美元指数大幅下行,反映市场对美国经济预期弱化,以及美联储加息概率下修、降息时点提前的预期变化。

美10月非农新增就业低于预期,反映服务业恢复转弱。10月美国新增非农就业15万人,较上月几乎腰斩。1)休闲酒店业新增就业大幅放缓,四季度美国居民服务消费恢复或将放缓。教育衞生业再度成为新增就业主力,但休闲酒店业仅新增1.9万人,是今年4月以来最低值,或反映夏季美国服务业较快的恢复正在结束。2)10月制造业大幅减少3.5万人,和10月美国ISM制造业PMI中就业指数下滑至46.8相对应。

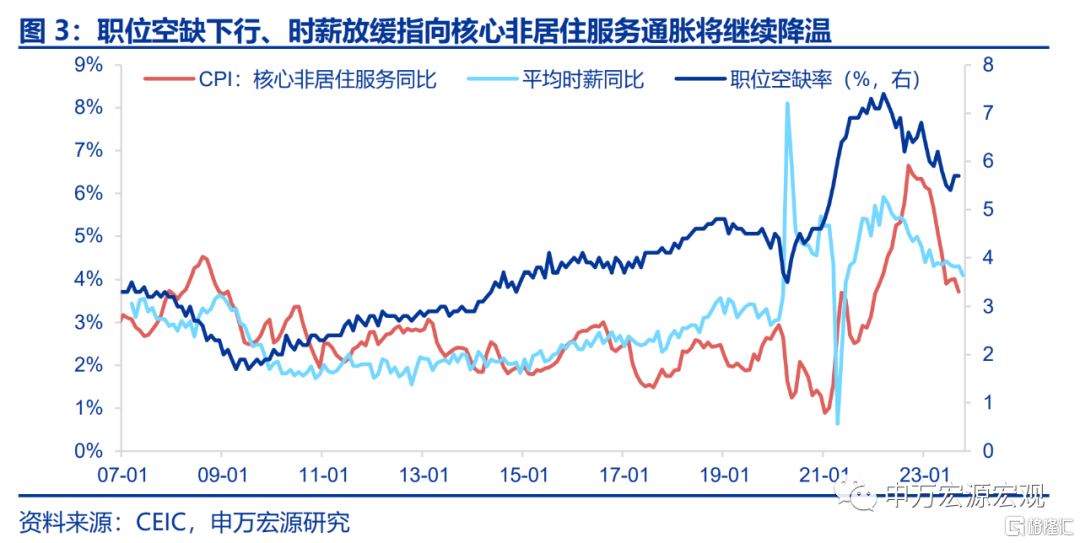

失业率、劳动参与率小幅恶化,薪资增速放缓。和非农就业转弱相对应,失业率小幅上升0.1个百分点至3.9%,而劳动参与率下滑0.1个百分点至62.7%,总体来说这一数据组合显示美国就业市场转冷节奏相对温和,尚未出现失业率跳升的情况。职位空缺下行、时薪放缓指向美国核心非居住服务通胀将持续降温。

美国就业市场仍属温和转弱,需关注企业裁员动向。其实美国就业市场转冷是大势所趋,从居民和企业部门两方面来看,1)一方面,美国职位空缺波折中回落,指向就业市场“缓冲垫”消耗。美国居民超额储蓄以及今年的个税优惠保障了居民收入,超额居民收入创造了居民超额消费动力,在这一情况下企业也有超额招聘需求,体现在职位空缺高于疫情之前。最新9月美职位空缺继续回落,指向美国就业市场的“缓冲垫”逐步消耗,进而导致就业市场温和转弱。2)另一方面,美联储加息对企业部门的滞后效应逐步体现,美国企业部门所面临的再融资高利息压力是逐步提升的。但是,明年仍有几大因素可能使得美国经济具备韧性,如根据高通胀调整的个税优惠可能在明年仍对实际收入有支撑、美债利率回落可能激发美国住宅投资等,而企业部门所面临的利息支出压力将是主要不确定性因素。

低于预期的就业数据使得美联储加息概率下行,降息时点可能提前。近一周10Y美债利率回落主要反映就业数据、财政部增发长债力度低于预期。本周10Y美债利率快速下滑,目前已至4.57%左右,一周之内下滑20BP,一方面的确反映10月就业数据的影响,市场在10月末超预期的三季度美国GDP数据之后对乐观预期形成了一定修正,另一方面反映的则是美财政部最新再融资会议对于7年期以上的国债增发力度低于预期,期限溢价推升美债利率作用小幅减弱。对于美联储来说,本次就业数据最大影响可能是市场对于首次降息的预期时点有所提前(至5月),同时美联储近期再次加息的概率也是下降的。

日央行再调YCC政策,明年货币政策正常化具备基础。当地时间10月31日,日央行宣布再次微调YCC政策,将1%作为10年期日本国债收益率的参考上限“Reference”。日央行微调YCC政策主因为10Y日债利率上升较快,而这又是部分受到美债利率上行影响。日本10年期国债利率10月31日一度升至0.96%,这可能更多受到海外因素影响,如10月前的全球油价上升,以及10Y美债利率上行。目前日本国内经济恢复算不上强势,但日本企业、居民通胀预期均稳定在7月日央行会议时水平,明年日央行持续推进货币政策正常化具备基础,即可能取消YCC以及负利率政策,这可能整体性提升全球国债利率。

发达经济跟踪:9月美国营建支出同比8.7%;新兴市场跟踪:巴西降息50BP。

全球宏观日历:关注美国10月财政数据;风险提示:美联储紧缩力度超预期。

以下为正文

1.美10月非农新增就业低于预期,反映服务业恢复转弱

事件:当地时间11月3日,美国劳工局公布10月就业数据,10月美国新增非农就业15.0万人,失业率上升0.1个百分点至3.9%,劳动参与率回落至62.7%,平均时薪环比回落至0.2%,均低于市场预期,数据公布之后10Y美债利率、美元指数大幅下行,反映市场对美国经济预期弱化,以及美联储加息概率下修、降息时点提前的预期变化。

10月美国新增非农就业15万人,较上月几乎腰斩,私人服务业、商品生产行业就业新增均大幅放缓。1)休闲酒店业新增就业大幅放缓,四季度美国居民服务消费恢复或将放缓。教育衞生业再度成为新增就业主力,但服务业中低于预期的主要在于休闲酒店业仅新增1.9万人,是今年4月以来最低值,或反映夏季美国服务业较快的恢复正在结束。2)10月制造业大幅减少3.5万人,和10月美国ISM制造业PMI中就业指数下滑至46.8相对应。虽然10月美国Markit和ISM两大口径制造业PMI再度出现截然不同的情况,但就业子指数回落这一点是一致的。

2.失业率、劳动参与率小幅恶化,薪资增速放缓

和非农就业转弱相对应,失业率小幅上升0.1个百分点至3.9%,而劳动参与率下滑0.1个百分点至62.7%,总体来说这一数据组合显示美国就业市场转冷节奏相对温和,尚未出现失业率跳升的情况。职位空缺下行、时薪放缓指向美国核心非居住服务通胀将持续降温。10月美国居民平均时薪增速也回落至0.2%,同比回落至4.1%。

3.美国就业市场仍属温和转弱,需关注企业裁员动向

对于美国经济来说,其实美国就业市场转冷是大势所趋,从居民和企业部门两方面来看,1)一方面,美国职位空缺波折中回落,指向就业市场“缓冲垫”消耗。美联储加息以来就业市场持续强劲的源泉来自于超额储蓄以及今年的个税优惠保障了居民收入,超额居民收入进而创造了居民超额消费动力,在这一情况下企业也有超额招聘需求,体现在职位空缺高于疫情之前。最新9月美国职位空缺继续回落,显然指向美国就业市场的“缓冲垫”正在逐步消耗,进而导致就业市场温和转弱。2)另一方面,美联储加息对企业部门的滞后效应逐步体现,美国企业部门所面临的再融资高利息压力是逐步提升的,这也会相应影响企业是否裁员这一决定。

但就如我们在本周FOMC会议点评中提到的,明年仍有几大因素可能使得美国经济具备韧性,如根据高通胀调整的个税优惠可能在明年仍对实际收入有支撑、美债利率大趋势回落可能激发美国住宅投资等,而企业部门所面临的利息支出压力将是主要不确定性因素,详见《静观其变-美联储11月FOMC会议点评》(2023.11.02)。

4.低于预期的就业数据使得加息概率下行,降息时点可能提前

近一周10Y美债利率回落主要反映就业数据、财政部增发长债力度低于预期。本周10Y美债利率快速下滑,目前已至4.57%左右,一周之内下滑20BP,一方面的确反映10月就业数据的影响,市场在10月末超预期的三季度美国GDP数据之后对乐观预期形成了一定修正,另一方面反映的则是美财政部最新再融资会议对于7年期以上的国债增发力度低于预期,期限溢价推升美债利率作用小幅减弱。

对于美联储来说,本次就业数据最大影响可能是市场对于首次降息的预期时点有所提前(至5月),同时美联储近期再次加息的概率也是下降的,但也需关注到此次仅是单月数据,还需未来非农数据验证以及观察后续消费、通胀数据。

5.日央行再调YCC政策,明年货币政策正常化具备基础

事件:当地时间10月31日,日央行宣布再次微调YCC政策,将1%作为10年期日本国债收益率的参考上限“Reference”,此前7月日央行会议将1%定为硬性上限“Strictly capping”。

日央行微调YCC政策主因为10Y日债利率上升较快,而这又是部分受到美债利率上行影响。此次日央行再度微调YCC政策的主要原因是日本10年期国债利率近期上升较快,10月31日一度升至0.96%。而这可能并不由于日本国内经济恢复较好,而是受到海外因素影响,如10月前的全球油价上升,以及10Y美债利率上行影响。所以随着本周后期10Y美债利率回落,10Y日本国债利率也相应回落至0.91%。

目前日本国内经济恢复算不上强势,但日本企业、居民通胀预期均已经稳定在7月日央行会议时的水平,这就意味着明年日央行持续推进货币政策正常化具备基础,明年日央行可能取消YCC以及负利率政策,这可能整体性提升全球国债利率。

注:本文申万宏源2023年11月4日研报《美国就业市场温和降温》,证券分析师:王茂宇 王胜