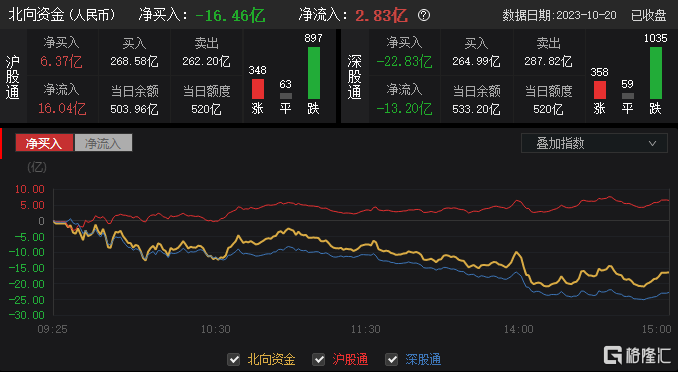

10月20日,A股主要指数今天低开低走,午后延续跌势。截至收盘,沪指跌0.74%报2983点,深证成指跌0.88%,创业板指跌0.88%。两市近3700股下跌,全天成交7317亿元,北上资金净卖出16.46亿元。

盘面上,天基互联、F5G板块下挫,上海沪工、剑桥信息等跌停;光通信模块板块走弱,震有科技跌近15%;芯片股齐跌,同有科技等多股跌超8%;算力概念股走弱,东方国信领跌;CPO概念、星闪概念、鸿蒙概念及通信设备板块等跌幅居前。另外,超市与大卖场板块午后拉升,步步高触及升停;风电设备板块维持强势,大金重工升停;锂电池板块走高,恩捷股份、江特机电等多股升停;光伏设备、房地产开发等板块升幅居前。

具体来看:

能源金属升幅居前,江特机电升停,永兴材料、赣锋锂业升超6%。天风证券表示,目前已有明确稀土管理职责分工,加强稀土全产业链管理,规定稀土产品进出口企业应当遵守对外贸易、出口管制等法律法规。这些条例的发布,使得稀土供给更加规范,在当前稀土下游需求旺盛情况下,稀土价格或将持续上行。

风电设备板块大升,威力传动20CM升停,双一科技升超13%,大金重工升停,海力风电升超8%。中信证券研报表示,海上风电催化利好不断,板块反转迹象显著。近日广东7GW海风竞配项目发布,前期江苏国能龙源射阳1GW海风项目获批,国信大丰项目海域使用申请公示、三峡大丰项目开展施工设计招标,均表明海风限制因素解除,海上风电建设进程持续提速。

地产股走强,金科股份、顺发恒业、华丽家族升停,荣盛发展升超9%。中信证券预计,年末市场有望迎来销售的底部,随后政策的重心可能从稳房价转为稳投资。城中村改造和保障性住房建设政策仍然值得紧密关注。

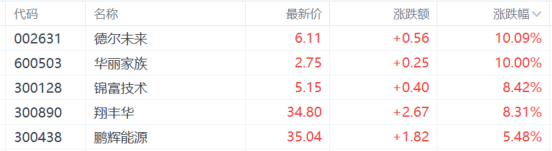

石墨烯概念股上升。德尔未来、华丽家族升停,锦富技术、翔丰华升超8%。消息面上,商务部会同海关总署发布关于优化调整石墨物项临时出口管制措施的公吿,将此前实施临时管制的球化石墨等3种高敏感石墨物项正式纳入两用物项出口管制清单。

通信设备概念跌幅居前,震有科技跌超14%,剑桥科技、世嘉科技跌停,科信技术跌超8%,东方通信、太辰光、光迅科技等跟跌。

光刻机概念股大跌。此前,美国政府周二更新芯片出口限制,寻求进一步阻止中国获得先进半导体技术。对此,荷兰光刻机巨头阿斯麦(ASML)表示,从中长期来看,美国的限制将导致公司对中国的销售减少。

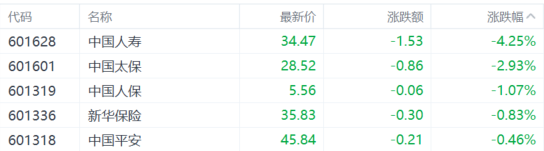

保险股下挫,中国人寿跌超4%,中国太保跌超2%,中国人保、新华保险跟跌。招商证券指出,资产端随着近期活跃资本市场和地产支持政策不断加码,各项数据持续验证我国经济处于稳步复苏之中,后续市场情绪有望提振,资负共振有望对板块估值构成强力支撑。当前保险板块估值和持仓均处低位。

个股方面,上海沪工封死跌停板,报价18.33元;该股最近10个交易日累计最大升幅超50%。10月18日晚,上海沪工公吿,公司实控人舒宏瑞因个人原因向上海市徐汇区人民法院提起诉请,要求判令其与缪莉萍女士解除婚姻关系,并进行财产分割。截至目前,舒宏瑞、缪莉萍的持股比例分别为21.07%、6.81%。

今日,北上资金净卖出16.46亿元,其中沪股通净买入6.37亿元,深股通净卖出22.83亿元;全天净流入2.83亿元。

展望后市,国泰君安也表示,没有只跌不升的市场,也没有只升不跌的股市,希望就在眼前,坚定看多做多,投资中国。具体方向上:一是继续看好硬科技中的题材股、电子、汽车、机械等板块;二是A股持续调整背景下增量市场托底政策预期升温,底部布局金融券商;三是对稳健投资者,高分红央企、国企仍是为数不多的选择,关注运营商、公用事业、高速公路等。