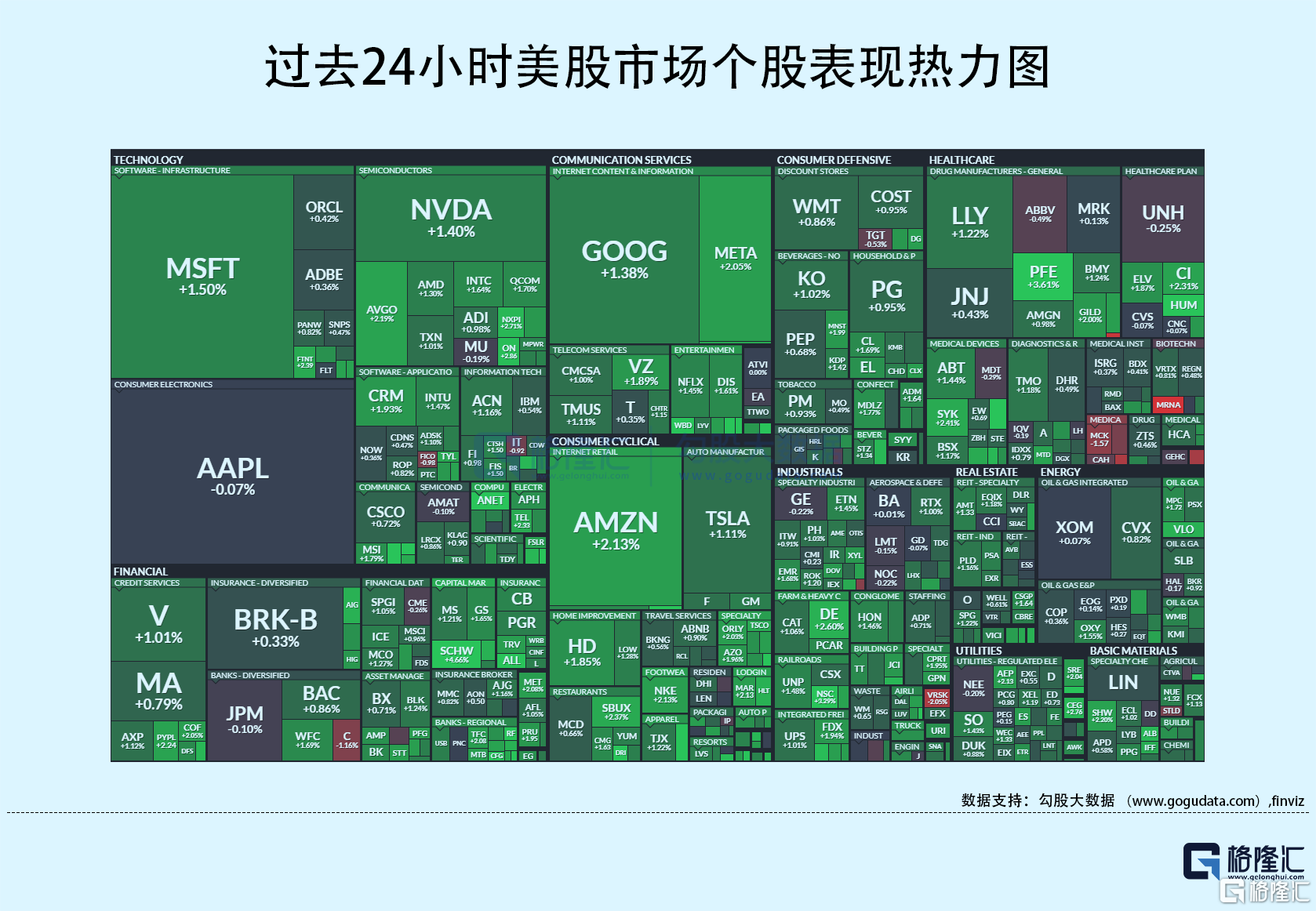

01 大盘

昨夜美股三大股指震荡走高,集体收升,风险偏好回暖。截至收盘,道指升 0.93%,纳指升 1.2%,标普升 1.06%。美国十年国债收益率升 2.015%,收报4.708%,相较两年期国债收益率差-39个基点。恐慌指数VIX跌 10.92%,布伦特原油收跌 0.96%。现货黄金从22年11月持续走高,23年5月以来持续走低,昨日跌 0.54%,报1920.07美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收跌 0.46%,报106.19。

巴以冲突重要消息概述-以衞生部:本轮冲突已致以方3968人受伤;伊朗:留给政治解决冲突的时间无多,冲突向其他战线扩大的情况或将不可避免;认为美国已军事介入冲突、以军:装甲车和地面部队已做好进入加沙地带的准备、布林肯访问以期间响起防空警报,进地堡躲避五分钟、中国政府中东问题特使翟隽本周访问中东、美媒:美防长下达“准备好被部署”指令、以媒:一支2000人的美国海军陆战队快速反应部队前往以沿海海域、以总理:冲突或将长期持续;哈马斯被消灭前不会停火。据路透社/益普索调查,仅有20%的40岁以下受访者支持以色列,而40岁以上的受访者中有53%支持以色列。

美众院议长候选人乔丹寻求周二进行全院选举表决。美联储哈克重申,除非数据出现转折,否则美联储应保持利率稳定。据《华盛顿邮报》:美国将放宽对委内瑞拉石油的制裁,以换取委内瑞拉明年进行公平且受监督的总统选举。俄罗斯将11月石油出口关税上调10%至每吨26.2美元。据俄罗斯副总理诺瓦克:俄罗斯和委内瑞拉同意寻求增强石油合作的途径,增加石油产量。

02 行业&个股

行业板块方面,标普11大板块悉数收升:能源、医疗、科技和原料分别收升0.67%、0.75%、0.96%和0.98%,房地产、公用事业、日常消费、金融和工业均收升1.06%以内,半导体和通讯分别收升1.42%和1.61%。

概念板块方面,航空ETF升1.57%,旅行服务板块升0.78%,高端酒店万豪升2.13%,爱彼迎升0.89%,挪威邮轮升0.67%。太阳能板块升1.66%。金融科技板块方面,PayPal收升2.24%,巴菲特概念股NU升1.8%。网络安全板块升1.34%,SQ升3.68%。

中概股升跌互现,KWEB升0.7%。台积电升 0.84%,消息称台积电工厂目前正推进N3E工艺量产,并计划2024年替代N3工艺。苹果已向台积电下达N3E订单承诺,计划装备在明年推出的iPhone 16机型上。 阿里升 0.35%,拼多多跌 0.74%,京东升 2.18%,百济神州跌 2.71%,理想跌 2.27%,蔚来升 0.59%,小鹏跌 4.89%,华住升 0.9%,新东方升 0.72%,瑞幸咖啡升 1.03%,名创优品跌 2.05%,亿航智能跌 5.32%,亚朵升 3.31%。

大型科技股多数收升。苹果收跌0.07%,据市场调研机构Counterpoint统计,苹果今年新机iPhone 15在中国首发销量较2022年下降4.5%。微软收升 1.5%,谷歌收升 1.38%,亚马逊升 2.13%,英伟达升 1.39%,美方将采取措施防止美芯片制造商绕过限制向中国出售产品。Meta升 2.05%,特斯拉升 1.12%。

Lululemon升10.31%,周五收盘后宣布,将取代动视暴雪被纳入标普500指数,将于周三(10.18)开盘前生效。PFE升3.61%,辉瑞下调全年收入和盈利预期,削减全年收入预测13%,并基于新冠疫苗及治疗销售逊预期,将削减35亿美元工作及开支。HON升1.45%,据霍尼韦尔:未来十年将有8500架商务飞机被交付,需求强劲。F升1.02%,美国汽车工人联合会(UAW)表示,他们不得不升级针对福特汽车的罢工行动。WDC升0.11%,西部数据和铠侠再谈合并,全球最大NAND供应商或将易主。MANU跌10.41%,据知情人士,英国亿万富翁拉特克利夫拟斥资逾15亿美元收购曼联25%股份。

03 每日焦点

1.消息称英伟达下一代B100提前至明年Q2发布 SK海力士将独家供应HBM3E

10.16 据韩媒援引半导体行业人士消息,英伟达原定于明年四季度发布Blackwell B100,但由于需求快速增长,公司将发布日期提前至明年二季度。SK海力士将向英伟达独家供应第五代高带宽内存(HBM)产品HBM3E,该公司原定于明年二季度进行质量测试,目前也已提前至一季度。一般而言,通过质量测试后1-2个月,双方将签订交货合同。

2.辉瑞下调业绩指引 预计全年营收580亿-610亿美元

10.14 辉瑞预计全年营收580亿-610亿美元,分析师预期660亿美元,公司原本预计670亿-700亿美元;预计全年调整后每股收益1.45美元至1.65美元,分析师预期3.32美元;公司修订面向美国政府的新冠肺炎药品Paxlovid供应协议;用于治疗新冠的药品促使公司下调业绩预期;将2023年新冠药品Paxlovid收入预期削减大约70亿美元;预计新冠药品库存造成公司三季度计提55亿美元费用。

3.英特Intel 4已开始大规模量产 为首个采用EUV技术生产的制程节点

10.16 英特尔日前宣布,已开始采用极紫外光刻(EUV)技术大规模量产(HVM)Intel 4制程节点。采用该制程、产品代号为Meteor Lake的英特尔酷睿Ultra处理器将于今年12月14日发布。作为英特尔首个采用极紫外光刻技术生产的制程节点,Intel 4与先前的节点相比,在性能、能效和晶体管密度方面均实现显著提升。

4.台积电或将调高四季度营收预期

10.16 据MoneyDJ,半导体库存调整持续一年多时间,叠加终端需求未见大幅起色,市场持续关注台积电是否会三度下修今年展望。不过,法人预期,台积电本周法说会将释出偏乐观的看法,不仅不会再调低全年展望,第四季美元计价营收也有机会从原本预估的环比增长10%,调高至增长10~15%,主要受惠AI大趋势、智能手机需求回暖。

5.英国亿万富翁拟以15亿美元收购曼联25%股权

10.16 英国亿万富翁Jim Ratcliffe接近收购英超球会曼联25%股权,涉及金额约15亿美元。Ratcliffe建议购入曼联股权的交易对该球会的估值为65亿美元,撇除了球会目前约6亿美元的负债,高于此前卡塔尔财团的略高于60亿美元作价。据悉,目前Glazer家族持有曼联约69%股权,若交易达成后仍持有44%股权,为曼联最大单一股东。

04 今日前瞻

今日重点关注的财经数据

(1)17:00 德国及欧元区10月ZEW经济景气指数

(2)20:00 美联储威廉姆斯发表讲话

(3)20:30 美国9月零售销售月率

(4)21:15 美国9月工业产出月率

(5)22:00 美国8月商业库存月率

(6)22:00 美国10月NAHB房产市场指数

(7)22:45 美联储巴尔金就经济前景发表讲话

(8)次日05:00 美联储卡什卡利参加一场讨论