本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

本周在资金面收紧、基本面数据落地等因素影响下,长债利率呈现先上后下走势。往后看,下周债市主要交易对象为9月经济数据成色及MLF续作决议。参考已公布的数据,9月经济数据大幅好于市场预期的可能性不高。总体而言,长债利率估值仍然偏贵,叠加短期增量利空并不明确,下周或震荡走强为主。

节后资金面收紧而基本面数据预期差显现,长债利率先上后下。节后调休两天中资金面转松,债市整体走强,长债利率边际下行。但周中资金面转为收紧格局并持续,叠加宽财政预期升温,债市情绪受到扰动,长债利率震荡上行。随着近期地缘政治风险抬升,以及通胀、金融数据不及预期等利好显现,长债利率转为下行。

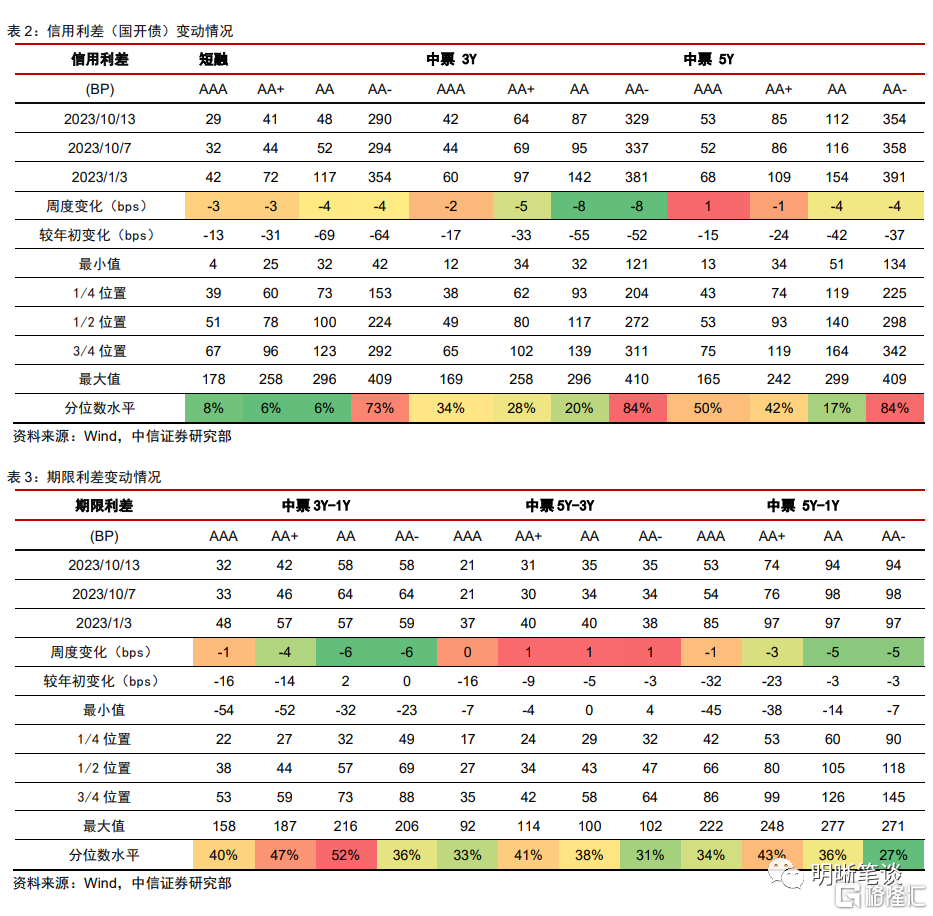

信用方面,收益率有所抬升,信用利差下行明显。本周信用债收益率有所抬升,除中票低等级下降1~2bps外,收益率整体上行1~5bps,短融上行幅度较大。信用利差下行明显,中票3Y中低等级下行幅度较大,下行8bps。期限利差变化不一,从分位数来看,当前3年期中高等级信用债性价比较高。

9月经济数据落地时点将至,不妨对债市乐观一些。随着9月PMI回升至荣枯线以上,10月债市基本面扰动因素不少。尽管如此,周五通胀、进出口数据以及金融数据落地后,长债利率反而走出了节后最明确的下行趋势。长债利率与MLF利差回升至疫情防控政策放开以来最高水准的环境下,市场对基本面利多的敏感性也已有所抬升。9月经济数据大幅超预期好转的可能性并不高,不排除债市迎来利空出尽后的利好。

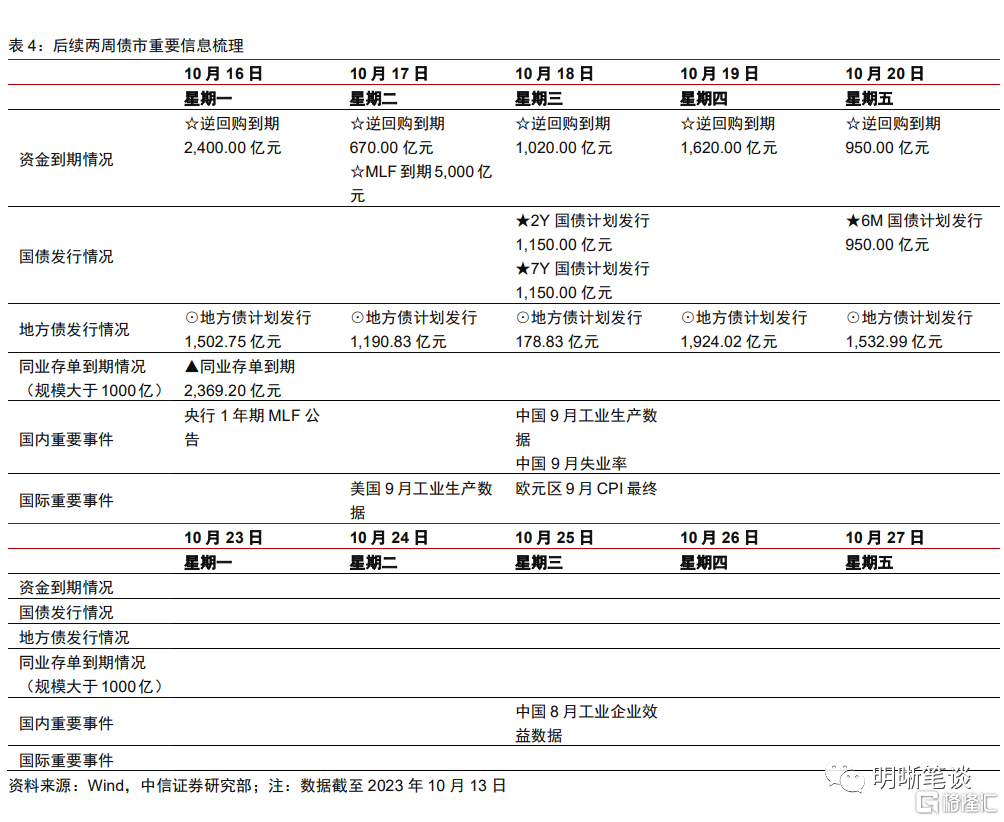

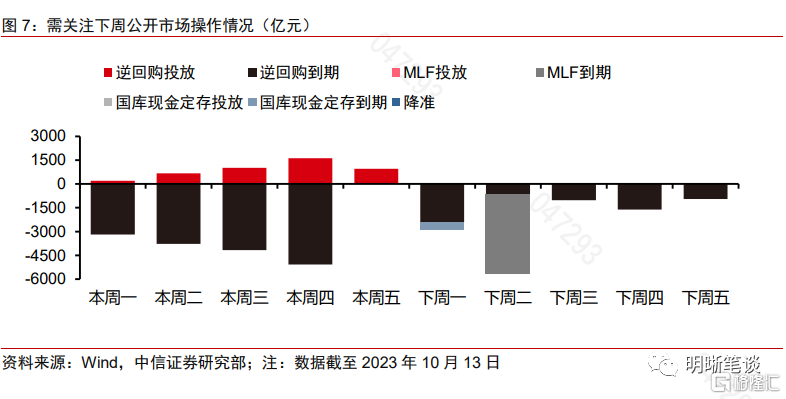

10月MLF到期规模5000亿元,央行续作决议信号意义较大。节后除10月13日外,央行均维持了逆回购资金净回笼。国庆假期后资金利率大幅走低仅维持了两天左右,而后7天利率中枢回升至1.9%附近。9月央行宽幅续作MLF的同时回笼逆回购,市场对其呵护流动性的态度存在担忧。考虑到支持信贷投放仍为央行四季度的主要目标,本次MLF操作很可能延续超额续作,但续作幅度及背后央行对于数量端工具宽松取向的边际变化值得关注。

税期将至而资金面收紧格局或难以较快转变。节后资金面呈现“先松后紧再转松”趋势,调休两天的7天利率短暂回到了1.8%以下,本周周中又回升至1.9%以上,与月初资金面的宽松走势背离。与之相对,1年期同业存单利率下行至2.42%后又向2.5%回升,MLF-NCD利差再度接近今年低位。往后看,预计央行对短端流动性市场的呵护力度延续一般,叠加10月税期临近,资金利率可能仍在政策利率附近震荡。

债市策略:关注央行MLF操作决议,下周长债利率或将震荡走强。往后看,下周债市主要交易对象将是9月经济数据成色以及MLF的续作决议,而参考已公布的数据,9月经济数据大幅好于市场预期的可能性不高。虽然央行在三季度货政例会中延续了相对积极的政策表述,但9月以来逆回购对冲资金面波动的力度并不强,仍需关注10月MLF操作背后央行宽货币取向的边际变化。总体而言,长债利率估值仍然偏贵,叠加短期增量利空并不明确,下周或震荡走强为主。

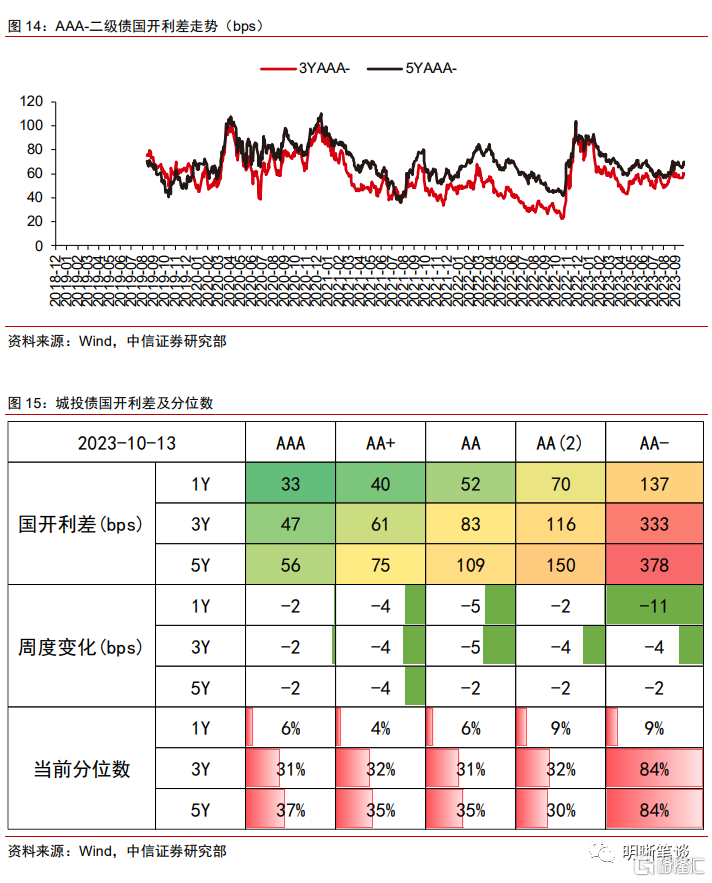

品种选择上,二级债利差有所上行,城投债利差继续压缩。本周二级债利差有所上行,3年期和5年期AAA-国开利差分别变动3bps和4bps,当前分别为59bps和70bps,分别处于2019年以来的59%和58%分位数。二永债利差波动性仍在,波段机会需要等待更好的买点。城投债利差整体下行2~11bps,低等级短端城投债下行尤为明显。城投债虽然收益率快速下行,但短端下沉仍是目前的最优解。地产债方面,需提防风险向弱国企蔓延。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发;地缘政治风险发展超预期等。

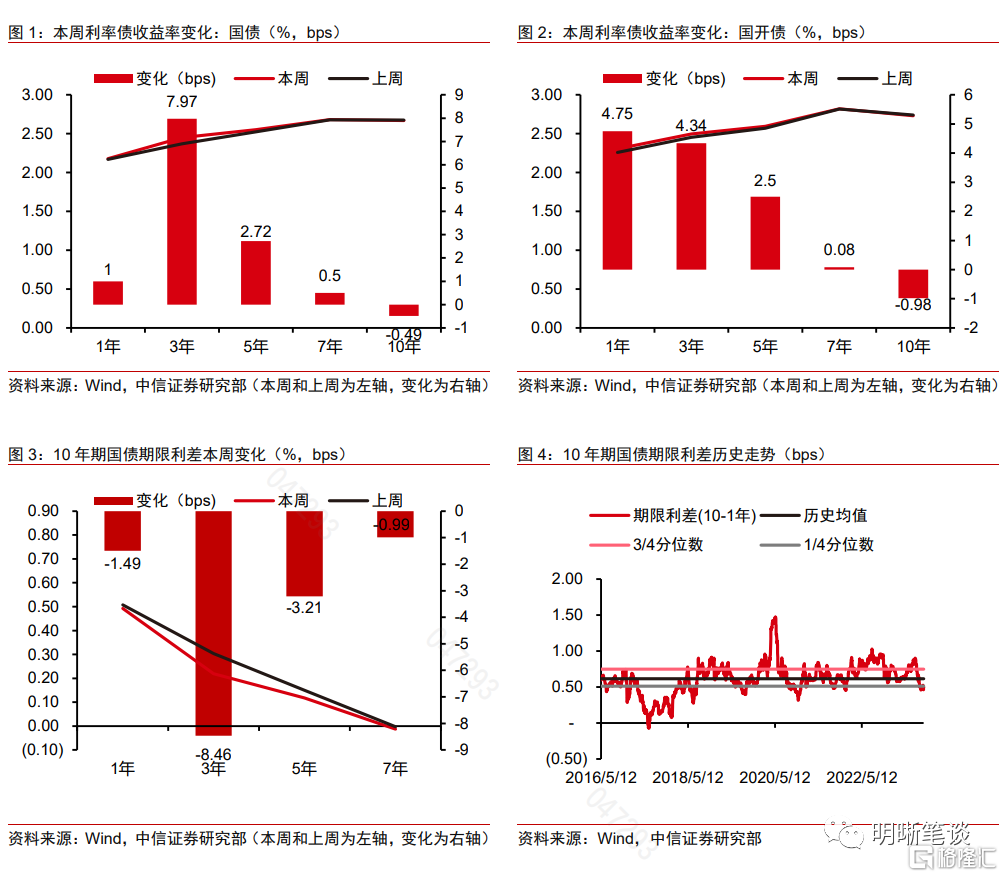

2023年10月7日至10月13日,债市震荡调整。10年期国债收益率从9月28日的2.6751%下行0.49bp至2.6702%;10年期国开债收益率从9月28日的2.74%下行0.98bp至2.7302%;国债期货T主力合约收盘价从101.785元下行0.125元至周五101.66元。

本周(2023年10月7日至10月13日,下同)债市覆盘

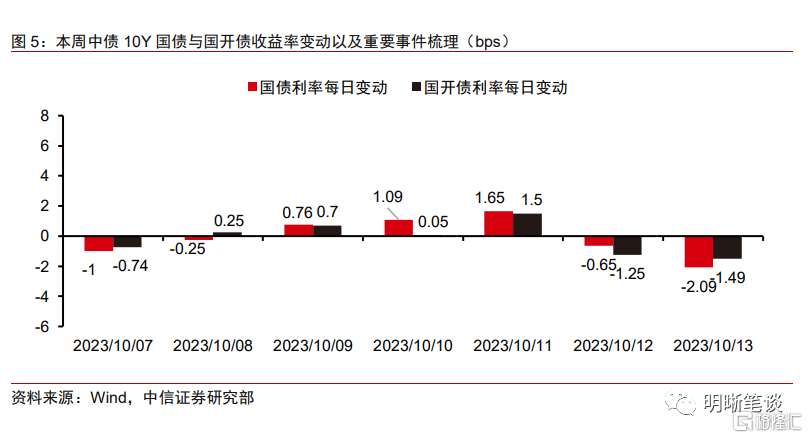

周六(10月7日),节后资金面转松,债市整体走强。当日10年国债收益率开于2.6700%,即今日最高点,开盘后企稳约半个小时,随后开始大幅下行,10:36到达今日低点2.6600%,并在此企稳直至上午收盘。午后,长债利率继续企稳约50分钟,之后开始回升,14:59到达2.6650%,接着开始横盘震荡,15:46再次到达2.6650%,并在此企稳,尾盘收于2.6650%。

节后第一个交易日长债利率早盘即大幅下行,最高下行幅度达到1.75bps;短端利率下行幅度更大,曲线大幅牛陡。促成当日债市走强的主要原因是资金面在节后转松,隔夜利率下行至1.66%而7天利率下行至1.82%。与资金面的利好相对,9月PMI读数回归荣枯线上并未对债市形成太多影响,而尾盘长债利率边际回升可能是部分机构的止盈所致。

周日(10月8日),资金面延续宽松,长债利率边际下行。当日10年国债收益率开于2.6625%,即今日最高点,开盘后先企稳约半个小时,随后开始小幅下行,10:00到达今日低点2.6600%,之后小幅回升,在2.6610%附近企稳约一个半小时,继续回升,到达2.6625%,并在此企稳直至上午收盘。午后,长债利率继续企稳约20分钟,之后开始在2.6615%-2.6625%的区间内窄幅波动,14:21开始在2.6625%企,尾盘收于2.6625%。

节后第二天资金面延续了宽松的势头,隔夜利率中枢回落至1.6%附近,而7天利率中枢下行至1.76%,债市情绪较好。尽管如此,由于部分投资机构仍未结束进场,资金面的利好交易幅度相对有限,10Y国债利率日内下行0.25bps后便维持窄幅震荡。由于其他方面并没有特别多的增量交易信息,债市整体较为平静。

周一,资金面边际收紧,长债利率震荡后上行。当日10年国债收益率开于2.6625%,开盘后先小幅上行,随后在2.6650%附近企稳40分钟,继续上行,到达2.6670%,之后开始震荡下行,11:33到达今日低点2.6600%,紧接着回升,上午收盘于2.6610%。午后,长债利率继续大幅上行,16:42到达今日高点2.6700%,并在此企稳约半个小时,之后回落,尾盘小幅波动,收于2.6675%。

当日权益市场整体走弱,但对于债市情绪的提振并不明显,长债利率上午维持窄幅震荡。或是由于全天资金利率呈现回升的迹象,在其他交易对象较少的环境下长短端利率均在下午出现了回升的趋势,而短端的抬升幅度更高。当日午后人民币汇率显著走强,但对股债两市的提振作用也并不明显。

周二,资金趋紧叠加宽财政预期升温,长债利率震荡上行。当日10年国债收益率开于2.6700%,08:46小幅下行至今日最低点2.6690%,随后快速上行至2.6785%并于附近震荡约两个半小时,上午以2.6775%收盘。午后开盘长债利率先在2.6730%与2.6790%区间内震荡约三小时,随后上行至2.6825%附近并震荡约两小时,尾盘上行至今日最高点2.6850%,今日以此利率收盘。

节后资金面并未持续宽松,周一与周二均出现了边际收紧的倾向,而1.8%成为隔夜和7天利率下行的主要阻力点。或是出于对流动性宽松预期的悲观,以及人民币汇率短暂走强后回归走弱,早盘债市情绪较差,长债利率快速回升。下午四点后由于市场对于特别国债以及财政赤字扩张等宽财政工具发力存在一定预期,长债利率快速回升。

周三,仍然是资金面压力驱动的调整。当日10年国债收益率开于2.6850%,即今日低点,开盘后大幅上行,10:20到达2.6990%,随后横盘震荡,11:19开始在2.6950%附近企稳,直至上午收盘。午后,长债利率继续上行,13:02开始在2.6975%附近窄幅震荡,之后下行又回升,形成U型走势,15:31到达今日高点2.7000%。随后,利率小幅回落,并保持横盘震荡格局,尾盘收于2.6975%。

尽管当日央行逆回购放量至1020亿元,但资金面快速收紧的格局并未得到改善,7天利率回到了1.9%以上,而隔夜利率也稳定在1.8%以上。资金面如此反季节性的收紧使得债市信心再次受到冲击,长债利率延续回升并已接近2.7%的关键点位。另一方面,当日权益市场边际走强,也对债市情绪形成了一定的扰动,而市场对宽财政发力的担忧仍在发酵。

周四,地缘政治风险抬升,长债利率由升转降。当日10年国债收益率开于2.7050%,开盘后先上行,8:55到达今日高点2.7200%,随后小幅回落,开始横盘震荡,之后下行,11:31到达2.7075%,并在此企稳直至上午收盘。午后,长债利率先窄幅波动,随后一路大幅下行,16:24到达今日低点2.6900%,小幅回升后,17:37到达2.6910%并在此企稳,尾盘收于2.6975%。

由于资金面连续偏紧,叠加当日权益市场走强,债市情绪受到进一步冲击,早盘长债利率大幅回升,日内升幅最高达到1.75bps。然而随着近期巴以冲突局势恶化,而午后三点半我国东部战区新闻发言人就美P-8A反潜巡逻机过航台湾海峡发表谈话(东部战区微信公众号),引起了市场对于国际地缘政治危机深化的担忧,长债利率收回日内升幅并转而下行,曲线陡峭化。

周五,三大数据落地,长债利率大幅下行。当日10年国债收益率开于2.6900%,08:50上行至今日最高点2.6910%,开始在2.6840%与2.6910%区间内震荡。午后开盘长债利率先在2.6810%与2.6875%区间内震荡约三小时,16:00开始迅速下行,于17:48至今日最低点2.6650%,尾盘小幅回升,今日以2.6660%收盘。

周五公布了9月的通胀、进出口以及金融数据,其中通胀数据整体低于市场预期,CPI同比回落至0%,进出口数据边际好转,而对债市影响最大的金融数据中信贷增长不及市场预期,社融增量主要靠政府债支撑。对债市而言,一方面信贷增长不及预期带来了一定的利好,另一方面在三季度金融统计数据新闻发布会上,央行货币政策司长邹澜表示未来中美利差将逐步回归正常,人民币汇率总体没有偏离基本面,也使得债市情绪进一步好转。总体而言,当日长债利率走势呈现日内震荡下行,金融数据落地后大幅下行的格局。

信用方面,收益率有所抬升,信用利差下行明显。本周信用债收益率有所抬升,除中票低等级下降1~2bps外,收益率整体上行1~5bps,短融上行幅度较大。信用利差下行明显,中票3Y中低等级下行幅度较大,下行8bps。期限利差变化不一,从分位数来看,当前3年期中高等级信用债性价比较高。

下周债市展望

9月经济数据落地时点将至,不妨对债市乐观一些。9月PMI回升至荣枯线以上,生产与新订单指数延续位于扩张区间;10月国庆长假等因素加持下,消费、出行需求好转,而地产金九银十的销售旺季已至,总体来看10月基本面扰动因素不少。尽管如此,周五通胀、进出口数据以及金融数据落地后,长债利率反而走出了节后最明确的下行趋势。诚然周五债市走强的部分原因在于央行对人民币汇率的积极表述,以及特别国债等宽财政预期的落空,但长债利率与MLF利差回升至疫情放开以来最高水准的环境下,市场对基本面利多的敏感性也已有所抬升。参考已落地的几项数据以及债市对应的反应,9月经济数据好转大幅超市场预期的可能性并不高,而随着基本面数据全部落地,不排除债市迎来利空出尽后的利好。

10月MLF到期规模5000亿元,央行续作决议信号意义较大。节后除去10月13日以外,央行均维持了逆回购资金净回笼。尽管月初资金面通常季节性宽松,但国庆假期后资金利率大幅走低仅维持了两天左右,而后7天利率中枢回升至1.9%附近,仍然高于政策利率,且央行在周五前并未因资金面的超季节性收紧而转向资金净投放。9月央行MLF操作当日,选择了宽幅续作MLF的同时回笼逆回购的“缩短放长”的方式,结合节后央行应对资金面波动逆回购投放力度一般的模式,市场对于央行呵护流动性市场的态度存在一定的担忧。考虑到支持信贷投放仍然是央行四季度的主要目标,本次MLF操作延续超额续作的可能性较大,但续作幅度以及背后央行对于数量端工具宽松取向的边际变化值得关注。

税期将至而资金面收紧格局或难以较快转变。节后资金面整体呈现“宽松——偏紧——边际转松”的趋势,调休的两天7天利率短暂回到了1.8%以下,而本周周中则回升至1.9%以上,虽然距离节前2.1%的中枢较远,但明显与月初资金面宽松的季节性走势相背离。与之相对,1年期同业存单利率下行至2.42%后又逐步向2.5%回升,MLF-NCD利差再度接近今年的低位。往后看,尽管10月新增信贷往往季节性偏少,但预计央行对短端流动性市场的呵护力度将延续一般,叠加10月税期临近,资金利率可能仍会在政策利率附近震荡为主。

关注央行MLF操作决议,下周长债利率或将震荡走强。节后长债利率仍然是以调整为主,10Y国债利率已回到了2.7%的关键点位附近,而周五大幅下行,主要得益于信贷增长不及预期,以及此前市场担忧的部分宽财政预期落空。往后看,下周债市主要交易对象将是9月经济数据成色以及MLF的续作决议,而参考已公布的数据,9月经济数据或将延续好转趋势,但大幅好于市场预期的可能性不高,对长债利率的扰动可能较为有限。虽然央行在三季度货政例会中延续了相对积极的政策表述,但9月以来逆回购对冲资金面波动的力度并不强,仍需关注10月MLF操作背后央行宽货币取向的边际变化。总体而言,长债利率估值仍然偏贵,叠加短期增量利空并不明确,下周或震荡走强为主。

品种选择上,二级债利差有所上行,城投债利差继续压缩。本周二级债利差有所上行,3年期和5年期AAA-国开利差分别变动3bps和4bps,当前分别为59bps和70bps,分别处于2019年以来的59%和58%分位数。二永债利差波动性仍在,波段机会需要等待更好的买点。城投债利差整体下行2~11bps,低等级短端城投债下行尤为明显。城投债虽然收益率快速下行,但短端下沉仍是目前的最优解。地产债方面,需提防风险向弱国企蔓延。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发;地缘政治风险发展超预期等。

本文节选自中信证券研究部已于2023年10月15日发布的《每周债市覆盘20231015—节后利空是否出尽?》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001