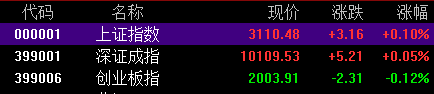

A股主要指数今日弱势震荡,截至收盘升跌不一,沪指收升0.1%报3110点,深证成指收升0.05%,创业板指收跌0.12%报2003点。两市近3800股上升,全天成交7172亿元,北上资金净卖出49.95亿元。

盘面上,6G板块尾盘冲高,硕贝德20cm升停;衞星导航板块持续走高,华力创通升超10%;星闪概念股持续走高,荣联科技再度升停;半导体设备板块走强,盛美上海大升15%;消费电子板块午后掀升停潮,格林精密等多股升停;混合现实、激光雷达、教育及智能穿戴等板块升幅居前。另外,医药板块回调,减肥药方向领跌,翰宇药业跌近9%;猪肉概念走低,牧原股份领跌;大金融板块全天走弱,券商、保险股弱势走低;白酒、航运港口等板块跌幅居前。

具体来看

消费电子板块掀升停潮,格林精密、硕贝德20cm升停,信维通信升超14%,光弘科技升超13%,春秋电子、惠威科技、可川科技等多股10CM升停。

消息面上,随着华为Mate60 Pro成为了消费电子市场久违的新爆款,萎靡了多年的下游供应商们终于迎来了曙光,包括光学、面板、结构件等公司都正处于加速生产阶段。

6G、衞星导航板块大升,硕贝德、中贝通信升停,菲菱科思升超15%,信维通信升超14%,特发信息、金信诺、通宇通讯等升幅靠前。

消息面上,中国电信副总经理夏冰表示,近期与华为联合推出全球首款支持衞星通话的大众智能手机,这将进一步强化衞星频谱资源在民用领域的应用。6G下一步必将和衞星通信及衞星互联网结合,构建天地一体化融合网络。

汽车产业链走强,恒勃股份20CM升停,博俊科技、罗博特科升超15%,欣旺达升超11%,圣龙股份、赛力斯等多股升停。

消息面上,中国汽车出海论坛上,中国贸促会汽车行业分会负责人表示,预计今年我国汽车出口量将超过400万辆,有望成为全球最大汽车出口国。

石油、天然气板块普升,贝肯能源3连板,新潮能源、通源石油升超4%。

消息面上,9月27日国际原油期货结算价大幅上升。WTI 11月原油期货结算价收升3.64%,报93.68美元/桶,创2022年8月以来最高点。

CRO、减肥药概念股走低,C万邦医跌超14%,金凯生物跌超7%,德展健康、百花医药、圣诺生物等跟跌。

养殖股普跌,牧原股份跌超4%,湘佳股份跌超2%,天邦食品、温氏股份等跟跌。

据农业农村部监测,2023年9月18-24日,全国规模以上生猪定点屠宰企业生猪平均收购价格为17.25元/公斤,较前一周下降1.2%,较去年同期下降29.3%;白条肉平均出厂价格为22.53元/公斤,较前一周下降0.9%,较去年同期下降27.8%。

今日,北上资金净卖出49.95亿元,其中沪股通净卖出28.47亿元,深股通净卖出21.48亿元。

展望后市,中泰证券投顾邓天认为,目前市场已处于底部区域,十月或是第一个变盘点。从过往经验来看,政策底向市场底转变过程中往往需要合力形成契机。十月初将迎来节前避险资金回流,或将形成市场合力。建议关注历年十月表现突出的银行板块,以及军工为代表,股价及估值处于低位,且四季度有望迎来基本面改善的板块。