本文来自格隆汇专栏:天风研究;作者:孙彬彬团队

摘 要

市场对于9月议息会议暂缓加息早有预料,但9月会议对市场定价而言的确有增量信息。

其一,在联储判断中,美国经济在本轮加息周期中实现软着陆概率进一步上升,并且高通胀状态将持续更久。

第二,美联储预期分歧下降,我们预计,美联储市场沟通方式可能因此发生变化,从之前的数据依赖(Data dependent)和相机抉择转为向市场释放更多更清晰的信号。

第三,2023年核心PCE相比6月会议下调,表明货币政策的确产生限制性,后续经济预测和加息路径仍有不确定性。这对于市场定价而言意味着,一旦后续不确定性消除,美债利率可能进一步上行。

我们判断,基于当前宏观图景和利率水平,后续美债利率可能向上突破4.5%,并在达到加息终点前才会显著回落。

对于美元,在美国经济预测上修的背景下,欧盟与英国等经济体的基本面表现仍然较弱,日本货币政策立场在7月调整YCC政策后未发生实质性转变。预计美元也将在较长时间内维持偏强格局。

内外均衡,关键在内不在外。

目前问题在于,国内虽有增量政策刺激内需,但总体可能并不超出预期,对应的修复效果尚需观察。9月联储议息会议则表明,外部压力短期内亦难缓解,外强内弱的宏观现实进一步凸显。

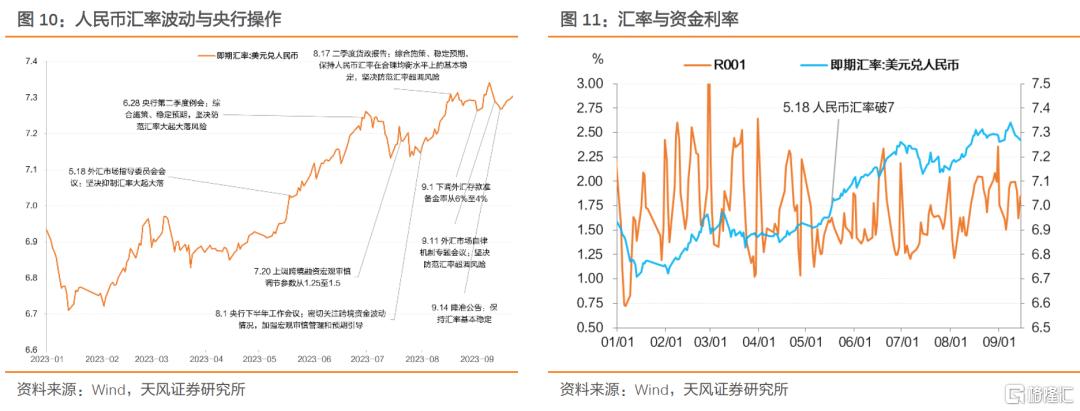

外强内弱奠定了人民币汇率的波动压力,而国内政策重心基本落于央行,又会进一步放大贬值预期,而此时,央行还要稳定汇率波动风险。

由此而带来资金面的边际扰动。

基于美国基本面、美联储加息路径和国内经济弱修复格局,人民币汇率波动压力没有明显的缓解迹象,我们判断,“外强内弱→内外均衡压力→资金利率的边际变化”的影响逻辑仍将持续。

对于债市,这一状态的持续会对曲线形态构成较大的影响,这就是赔率问题。合理预期后续汇率波动压力仍在,资金面虽不至于过紧,但是也很难回到此前较为宽松的状态。建议市场按照曲线偏平的状态布局策略。

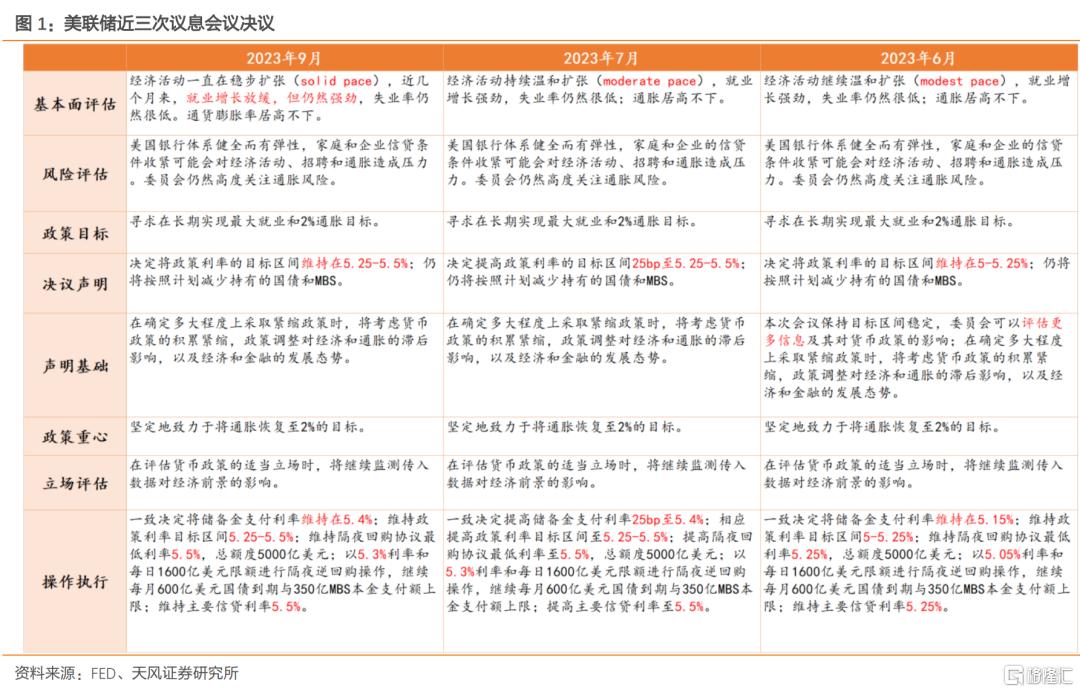

联储9月议息会议决定维持政策利率水平在5.25-5.5%水平 ,与6月会议相比,9月议息会议上修实际GDP与PCE预测,点阵图显示的未来预期利率路径也有所抬升且更加平坦 。这对国内债市意味着什么?

1.美联储9月议息会议有哪些增量信息?

9月议息会议召开之前,市场对于9月暂缓加息的预期较强,事实结果也正如市场所料。

观察FOMC决议表述,9月议息会议与此前6月、7月议息会议相比变化较小,仅将经济活动判断从“温和扩张”(moderate pace)调整为“稳步扩张”(solid pace),同时对就业的判断调整为“就业增长放缓,但仍然强劲”。

除此以外,FOMC决议关于风险评估、操作执行等方面的表述相比近两次会议没有明显调整。

我们判断,9月议息会议主要的增量信息体现在以下方面。

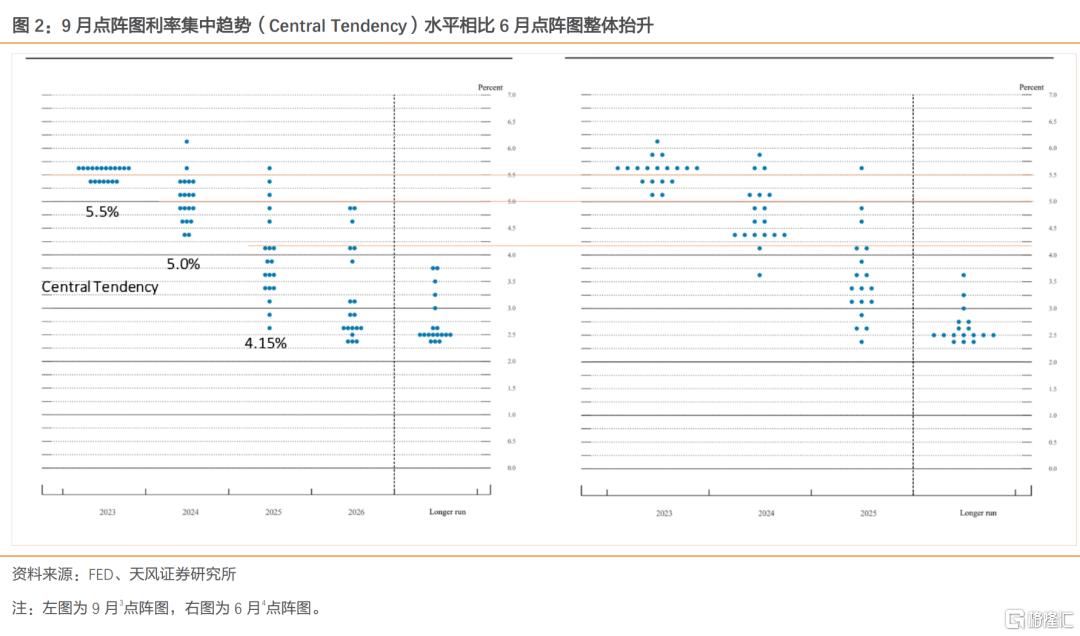

第一,在联储判断中,美国经济在本轮加息周期中实现软着陆概率进一步上升,并且高通胀状态将持续更久,表现为经济预测和通胀路径相比6月整体上修,点阵图显示的未来预期利率路径也呈现上升趋势且平坦化。

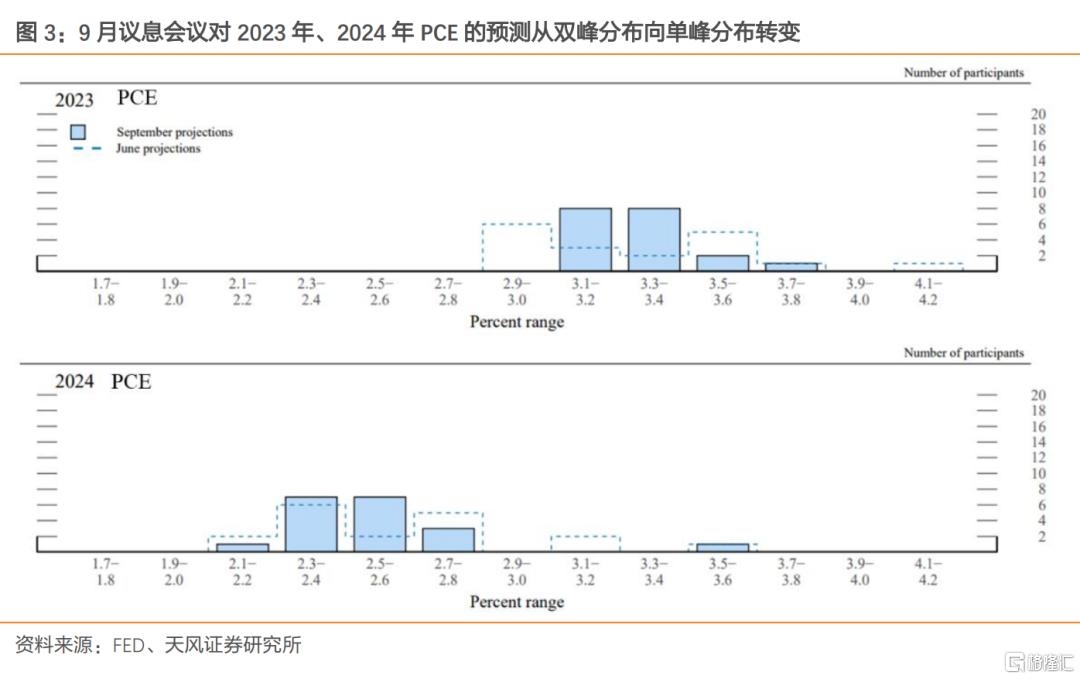

第二,美联储预期分歧下降,我们预计,美联储市场沟通方式可能因此发生变化,从之前的数据依赖(Data dependent)和相机抉择转为向市场释放更多更清晰的信号。预期分歧的减少表现为,2023年-2024年通胀路径从双峰分布向单峰分布转变,实际GDP、核心通胀和政策利率的预测分布也更加集中。

第三,2023年核心PCE相比6月会议下调,表明货币政策的确产生限制性,后续经济预测和加息路径仍有不确定性。这对于市场定价而言意味着,一旦后续不确定性消除,美债利率可能进一步上行。

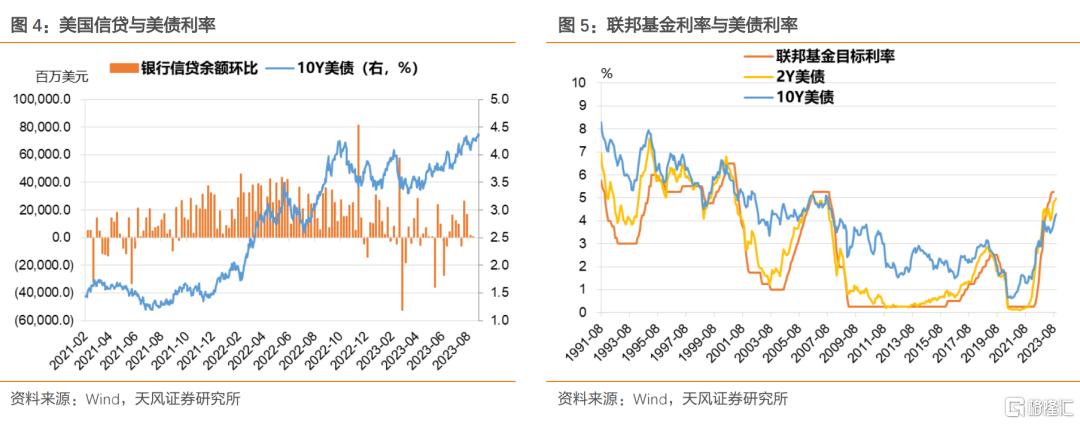

本次议息会议对市场定价产生较大影响,美债、美元双双走高,10年期美债利率上破4.4%。

2.如何看待后续美债、美元走势?

建议市场跟踪美国信贷投放与利率的关系。从2022年四季度至今,当信贷增速放缓、甚至萎缩时,美债利率往往回落;反之,美债利率上行。

对于加息路径的影响,历史上在联储加息周期中,美债利率大概率靠近最后一次加息的位置。我们判断,基于当前宏观图景和利率水平,后续美债利率可能会突破4.5%继续上行,在确认达到加息终点前才会显著回落。

对于美元,除关注联储加息路径外,还取决于美国与非美经济体的基本面与货币政策强弱对比。目前来看,欧盟与英国等经济体的基本面表现仍然较弱,日本在7月调整YCC政策提高了宽松政策的可持续性。预计美元也将在较长时间内维持偏强格局。

3.国内债市需要注意什么?

内外均衡,关键在内而不在外。

目前问题在于,国内虽有增量政策刺激内需,但总体可能并不超出预期,对应的修复效果尚需观察。国内修复尚需等待,如果美国经济偏弱,对人民币贬值压力也是缓解,因此市场关注9月联储议息会议,但结果表明,外部压力短期内亦难缓解,联储最新动向进一步凸显外强内弱的宏观现实。

外强内弱奠定了人民币汇率的波动压力,而国内政策重心基本落于央行,又会进一步放大贬值预期,而此时,央行还要稳定汇率波动风险。

由此而带来资金面的边际扰动。

5月18日人民币汇率破7以来,虽然经历两次降息和一次降准,但是资金利率波动中枢总体持平并有所走高,显然,外部均衡影响了内部均衡,汇率波动带来了资金面的变化。

基于美国基本面、美联储加息路径和国内经济弱修复格局,人民币汇率波动压力没有明显的缓解迹象,因而我们判断,“外强内弱→内外均衡压力→资金利率的边际变化”的影响逻辑仍将持续。

对于债市,这一状态的持续会对曲线形态构成较大的影响,这就是赔率问题。合理预期后续汇率波动压力仍在,资金面虽不至于过紧,但是也很难回到此前较为宽松的状态。建议市场按照曲线偏平的状态布局策略。

4.小结

市场对于9月议息会议暂缓加息早有预料,但9月会议对市场定价而言的确有增量信息。

其一,在联储判断中,美国经济在本轮加息周期中实现软着陆概率进一步上升,并且高通胀状态将持续更久。

第二,美联储预期分歧下降,我们预计,美联储市场沟通方式可能因此发生变化,从之前的数据依赖(Data dependent)和相机抉择转为向市场释放更多更清晰的信号。

第三,2023年核心PCE相比6月会议下调,表明货币政策的确产生限制性,后续经济预测和加息路径仍有不确定性。这对于市场定价而言意味着,一旦后续不确定性消除,美债利率可能进一步上行。

我们判断,基于当前宏观图景和利率水平,后续美债利率可能向上突破4.5%,并在达到加息终点前才会显著回落。

对于美元,在美国经济预测上修的背景下,欧盟与英国等经济体的基本面表现仍然较弱,日本货币政策立场在7月调整YCC政策后未发生实质性转变。预计美元也将在较长时间内维持偏强格局。

内外均衡,关键在内不在外。

目前问题在于,国内虽有增量政策刺激内需,但总体可能并不超出预期,对应的修复效果尚需观察。9月联储议息会议则表明,外部压力短期内亦难缓解,外强内弱的宏观现实进一步凸显。

外强内弱奠定了人民币汇率的波动压力,而国内政策重心基本落于央行,又会进一步放大贬值预期,而此时,央行还要稳定汇率波动风险。

由此而带来资金面的边际扰动。

基于美国基本面、美联储加息路径和国内经济弱修复格局,人民币汇率波动压力没有明显的缓解迹象,我们判断,“外强内弱→内外均衡压力→资金利率的边际变化”的影响逻辑仍将持续。

对于债市,这一状态的持续会对曲线形态构成较大的影响,这就是赔率问题。合理预期后续汇率波动压力仍在,资金面虽不至于过紧,但是也很难回到此前较为宽松的状态。建议市场按照曲线偏平的状态布局策略。

风 险 提 示

国内增量政策超预期,国内通胀走势不及预期,海外经济表现超预期。

注:本文为天风证券2022年9月22日研究报吿:《联储动向,债市需要注意什么?——美联储9月议息会议点评》,报吿分析师:孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。