本文来自格隆汇专栏:梁中华宏观研究 作者:李俊、梁中华

·概 要 ·

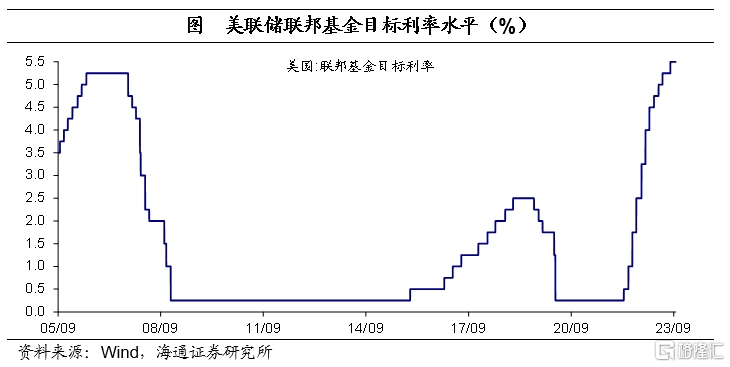

如期暂停加息。2023年9月20日,美联储9月FOMC会议决定暂停加息,这是美联储今年以来第二次暂停。

声明变化不大。关于经济方面,重申经济稳健;关于通胀方面,重申通胀压力;关于加息方面,重申委员会将评估货币政策的滞后影响;关于银行风险,重申美国银行稳健。

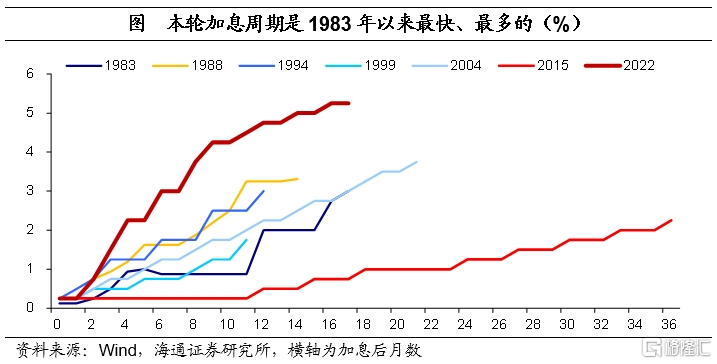

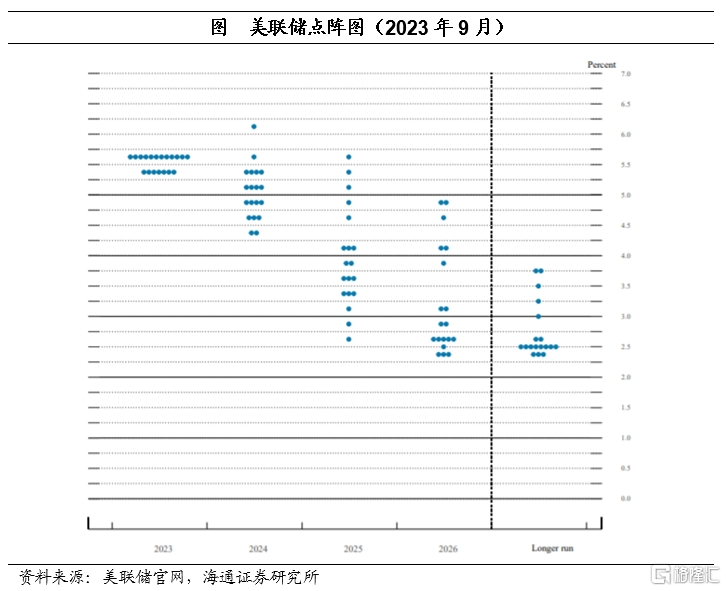

降低降息预期。美联储将今年的终点利率中枢维持在5.6%,这意味着年内或仍有1次加息预期。不过,将2024年和2025年的利率中枢均上调了50BP。多数成员认为明年至少降息2次,少于6月时预测的4次。

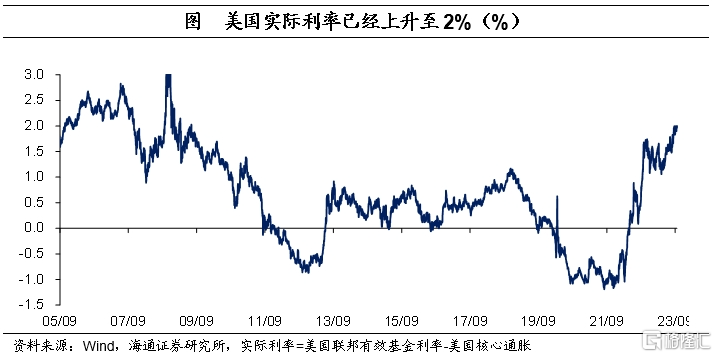

降息距离尚远。美联储主席鲍威尔指出,将保持限制性利率,直至有信心认为,通胀将降至2%。暂时没有计划给出任何降息的信号。后续降息的时机需要关注经济需求的变化以及实际利率的走势。截至9月20日,美国实际利率已经上升至2.0%,为2009年1月以来高点。

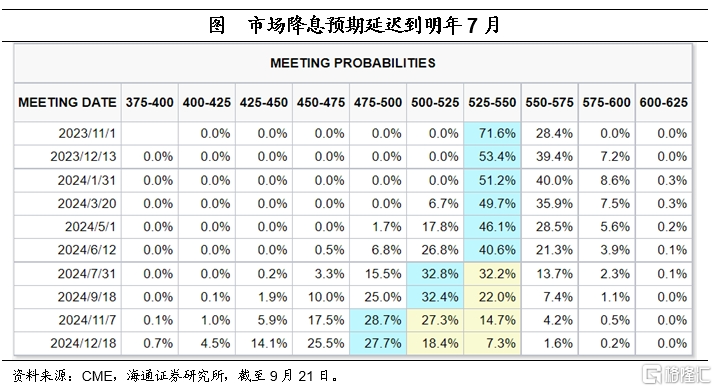

根据CME观察显示,截至9月21日,市场预期美联储在11月大概率不加息,此后维持高利率水平到明年;市场预期美联储大概率在明年7月降息。

风险提示:美国经济超预期;美国货币政策调整超预期。

1

如期暂停加息

如期暂停加息。2023年9月20日,美联储9月FOMC会议决定暂停加息,将联邦基金利率区间维持在5.25%-5.50%,全票通过。这是美联储今年以来第二次暂停。

按计划缩表,美联储将继续减持美国国债、机构债务和机构抵押贷款支持证券,每个月上限为950亿美元(600亿美元国债和350亿美元MBS)。

2

声明变化不大

与2023年7月相比声明变化不大。关于经济方面,仍然强调经济稳健。由“经济活动一直在适度扩张”修改为“经济活动一直在稳步扩张”;由“最近几个月就业增长强劲,失业率保持在低位”修改为“最近几个月,就业增长有所放缓,但仍然强劲,失业率也保持在较低水平” 。

关于通胀方面,重申通胀压力。“通货膨胀仍然很高”、“委员会仍然高度关注通货膨胀风险”、“坚决致力于将通货膨胀率恢复到2%的目标”。

关于加息方面,重申委员会将评估货币政策的滞后影响。“委员会将继续评估更多信息及其对货币政策的影响”;“在确定随着时间的推移使通胀率回到2%的额外政策紧缩的程度时,委员会将考虑货币政策的累积紧缩,货币政策影响经济活动和通货膨胀的滞后,以及经济和金融发展”。

关于银行风险,重申美国银行稳健。“美国银行体系稳健且富有弹性”,“家庭和企业信贷条件收紧可能会拖累经济活动、就业和通胀,这些影响的程度仍不确定。”

3

降低降息预期

明后两年终点利率中枢均上提50BP。美联储将今年的终点利率中枢维持在5.6%,区间也是5.4%-5.6%。这意味着年内或仍有1次加息预期。

不过,将明年的利率中枢从4.6%上调至5.1%,相比6月的预期多了50BP,2025年利率中枢也上提了50BP至3.9%,2026年的利率中枢为2.9%,长期的利率中枢依然维持在2.5%不变。

美联储的点阵图显示,19位成员中超过6成的成员认为年内还有1次加息;不过,没有更高的加息预期了,相比而言,6月时,有个别成员预期的利率水平超过5.75%。

在2023年加息至5.5%的基础上,近9成的成员认为2024年至少降息25个BP,接近7成的成员认为2024年至少降息2次。不过,认为2024年降息3次的比例不足5成,降息4次的比例不足3成;而在6月时,超过5成的成员认为至少要降息4次。

整体来看,我们认为美联储在重申更持久的高利率,明显削弱了降息预期。

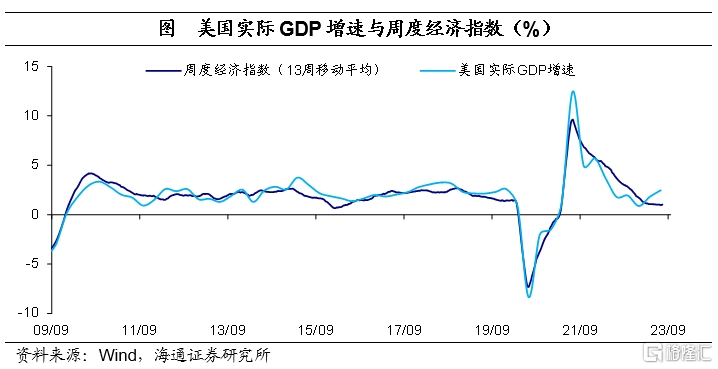

美联储的经济预期概要显示,大幅上调今年经济预期,明年经济也所有上调。美联储将今年的GDP增速预期从1.0%大幅上调到2.1%,我们认为这很大程度上或与今年以来美国消费韧性较强以及制造业投资有所提升有关。

此外,也将明年经济预期上调0.4个百分点至1.5%,而2025年的经济预期维持在1.8%,与长期经济预期水平一致。

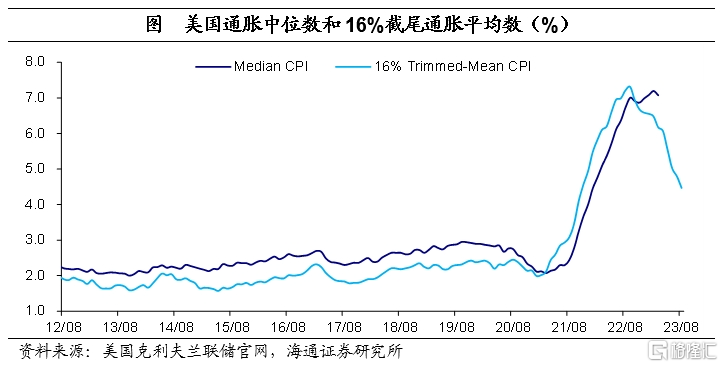

通胀预期分化。将今年通胀预期上调0.1个百分点3.3%,维持2024年通胀预期不变(2.5%),上调2025年通胀预期至2.2%。

不过,将今年核心通胀预期下调0.2个百分点至3.7%,2025年核心通胀预期上调至2.3%,均高于美联储2%的通胀目标。

下调失业率预期。将今年失业率预期下调0.3个百分点至3.8%,2024年和2025年失业率预期均下调0.4个百分点至4.1%,长期失业率预期维持在4.0%不变。

4

美联储政策怎么看?

关于加息,边走边看。美联储主席鲍威尔指出,鉴于通胀已经取得的进展,美联储决定维持利率不变,并将逐次会议做出决策。如果经济表现比预期更强劲,这意味着将不得不采取更多措施来降低通胀,有可能会进一步提高利率。

关于降息,暂无考虑。鲍威尔指出,将保持限制性利率,直至有信心认为,通胀将降至2%,暂时没有计划给出降息的信号。

后续降息的时机需要关注经济需求的变化以及实际利率的走势。截至9月20日,美国实际利率已经上升至2.0%,为2009年1月以来高点。

往前看,我们预计,受能源和食品价格影响,整体通胀或在未来几个月仍有反弹风险。而对核心通胀来说,我们预计,受租金通胀下行影响,或在未来几个月继续缓解。不过考虑到,美国经济下行较慢,年底核心通胀大概率在3%以上。因而,对美联储降息要有耐心

根据CME观察显示,截至9月21日,市场预期美联储在11月大概率不加息,此后维持高利率水平到明年;市场预期美联储大概率在明年7月降息。

风险提示:美国经济超预期;美国货币政策调整超预期。

注:本文来自海通证券于2023年9月22日发布的《对降息,要耐心——美联储9月议息会议点评(海通宏观 李俊、梁中华)》,证券分析师:李俊、梁中华