本文来自格隆汇专栏:中信债券明明 作者: 明明FICC研究团队

核心观点

近年来民企债在信用市场的占比逐渐下降,舆情事件频发也令机构投资者“敬而远之”。2023年7月国务院印发《关于促进民营经济发展壮大的意见》,再次将民企置于稳增长过程中的重要地位。随着各类民企支持配套政策的推出,也将推动民企信用基本面修复。考虑到当前各类信用品种利差均已达2022年以来的较低水平,对于较高风险偏好的机构而言,高等级民企债仍具有较大的性价比优势。未来随着中央加大对于民企的支持力度以及基准利率的调整到位,高等级民企债利差仍有下行空间。

民企融资支持力度加码。为化解债务风险,提高民企在债券市场的参与度,2018年后民企融资支持政策循序落地。2018年,央行提出贷款、债券、股权三类渠道的融资“三支箭”政策,试点并扩大民企债券融资支持工具,随后沪深交易所先后开展信用保护凭证业务试点。2022年以来,各类关于民企融资支持政策继续推出。目前民企融资支持工具以信用保护类工具为主,其中信用风险缓释凭证(CRMW)数量较多,参考主体的评级以AA+为主,涵盖材料、电信服务、房地产、公用事业等行业。截至2023年8月,存量的民企CRMW共有80笔,规模共计198.85亿元,其中2023年以来共创设48笔,规模共计105.14亿元,同比增长246.20%。

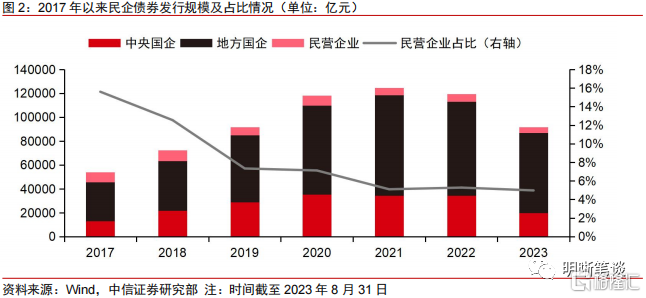

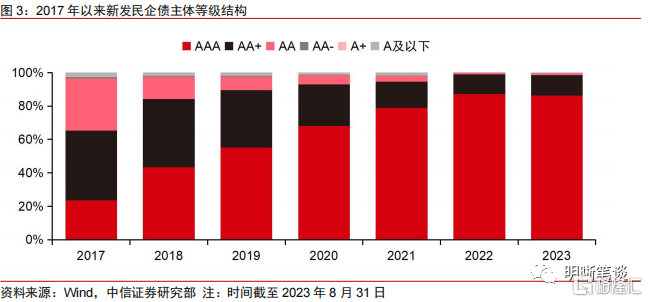

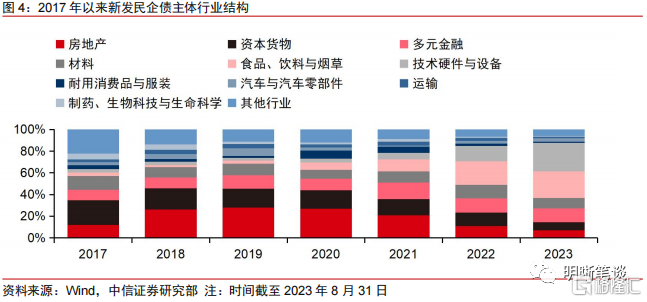

民企债净融资下降。2017年以来民企债券发行规模则呈下降趋势,由2017年的8416.54亿元降至2022年的6299.67亿元,主要为近年来民企违约与舆情事件频发,信用市场处于出清过程,民营发债主体数量减少。受规模降低影响,2017年以来民企发债占比呈持续下降趋势,由2017年的15.59%降至2022年的5.28%,截至8月31日,2023年以来民企发债占当年信用债发行规模的5.04%,较2022年末的水平下降0.24。从等级角度看,新发民企债等级中枢由AA+过渡至AAA等级,2023年超八成新发民企债为AAA等级;从行业角度看,房地产与资本货物占比下降,新发债券向食品饮料、硬件设备等行业集中;从区域角度看,新发民企债区域分化格局延续,2023年以来粤蒙沪浙地区发债规模较大。

民企债仍具投资价值。我们分别从等级、行业、区域、估值等角度探讨存量民企债的投资价值。等级方面,存量民企债等级以AAA为主,占比约70%,低于中央国企的96%,高于地方国企的43%,尾部主体占比高于央企和地方国企。行业方面,主要分布于房地产、多元金融、资本货物、材料、技术硬件等行业;与存量国企债行业结构相比,民企债资本货物行业占比更低,房地产行业与其他行业占比更高,分布更为多元。区域方面,民企债主要集中于广东、上海、浙江地区,其余省份(市)存量民企债规模均低于500亿元。估值方面,2023年以来,受债市资产荒机构挖掘超额收益影响,民企债利差持续收窄,其中2023年1-2月为快速下行阶段,3月后利差收窄速度边际放缓,截至8月末,存量1年期AAA等级民企债利差平均为81.48bps,处于2022年以来的8.10%水平。

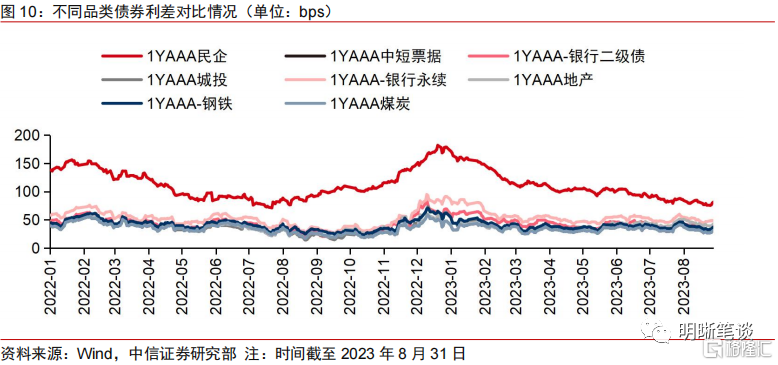

信用市场展望与投资策略。2023年以来民企债与其他品类间品种利差持续呈收窄趋势,截至2023年8月末,各类品种利差最低值为民企债与中短票据的利差40bps。从民企债绝对信用利差数值与品种利差相对比较等角度看,民企债利差已处于2022年以来的相对低位,但考虑到当前各类信用品种利差均已达2022年以来的较低水平,对于较高风险偏好的机构而言,高等级民企债仍具有较大的性价比优势。未来随着中央加大对于民企的支持力度以及基准利率的调整到位,高等级民企债利差仍有下行空间。我们建议可挖掘短久期仍存超额收益的高等级民企债,中长期则可随债市调整到位后拉长久期博取高票息品类。

风险因素:央行货币政策超预期;监管政策收紧导致融资环境恶化;宏观经济修复进度不及预期;个别信用事件冲击市场等。

正文

民企融资支持力度加码

民企融资政策循序落地

2018年以来,民企融资政策循序推出。近年来民企融资难度提升,债券市场发行规模走弱,净融资缺口呈扩大态势。受此影响,2018年以来民企违约与舆情事件频发,为化解债务风险,提高民企在债券市场的参与度,2018年后民企融资支持政策循序落地。2018年,央行提出贷款、债券、股权三类渠道的融资“三支箭”政策,试点并扩大民企债券融资支持工具,随后沪深交易所先后开展信用保护凭证业务试点。2022年以来,各类关于民企融资支持政策继续推出,截至2023年8月,2023年民企债发行规模为4452.60亿元,同比下降6.35%,同比降幅为2020年以来最低水平。

民企信用保护类工具稳定发展

信用保护类工具多样化。根据可否交易,信用风险保护类工具可分为合约类工具和凭证类工具,不同市场中风险保护工具类型不同。银行间市场包括信用风险缓释合约(CRMW)、信用风险缓释凭证(CRMA)、信用违约互换(CDS)、信用联结票据(CLN)等类型,其中CRMW、CDS属于合约类信用风险缓释工具,CRMW仅限于对某一标的债务进行保护,CDS可就一项或多项债务提供风险保护;CRMA、CLN属于凭证类信用风险缓释工具,CRMA仅限对某一标的债务进行保护,CLN可对参考实体的一项或多项债务进行保护。交易所市场信用保护类工具包括信用保护合约与信用保护凭证两类,合约的相关权利义务限于合约签署双方,不可转让;凭证可就一个或多个参考实体的或符合特定条件的一个或多个、一类或多类债务向凭证持有人提供风险保护,且可交易转让。

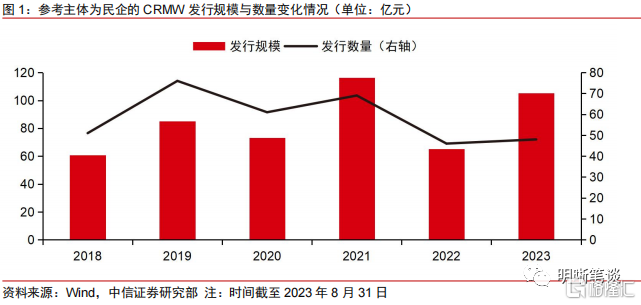

信用风险缓释合约规模呈增长趋势。目前民企信用保护类工具以信用风险缓释凭证为主。在2018年一系列民企融资支持政策落地的背景下,信用债市场出现首批参考主体为民企的CRMW,创设规模为60.70亿元,此后创设规模虽有所波动,但整体保持增长趋势,参考主体的评级以AA+为主,涵盖材料、电信服务、房地产、公用事业等行业。截至2023年8月,存量的民企CRMW共有80笔,规模共计198.85亿元,其中2023年以来共创设48笔,规模共计105.14亿元,同比增长246.20%。

民企债净融资下降

民企发行占比降低

民企债券发行规模与占比均呈下降趋势。2017年以来虽然各类民企融资政策陆续推出,但民企债券发行规模则呈下降趋势,由2017年的8416.54亿元降至2022年的6299.67亿元,主要为近年来民企违约与舆情事件频发,信用市场处于出清过程,民营发债主体数量减少。受规模降低影响,2017年以来民企发债占比呈持续下降趋势,由2017年的15.59%降至2022年的5.28%,截至8月31日,2023年以来民企发债占当年信用债发行规模的5.04%,较2022年末的水平下降0.24pct。

民企与国企之间发行价差缩小。2017年民企平均发行利率高于地方国企高于中央国企。2019年以来民企与国企之间发行价差逐渐缩小,甚至2021年后民企与地方国企平均发行利率出现“倒挂”的情况,一方面是因为信用市场出清过程中存续的民企发债主体资质相对优秀,而地方国企则因部分地区的城投债务压力较大抬高发行利率;另一方面近年来民企结构化发行现象数量增多,一定程度压低民企的发行利率,而中央国企与地方国企虽也存在结构化发行现象,但一级定价则相对更市场化。

新发民企债向优质主体集中

新发民企债等级中枢由AA+过渡至AAA等级,2023年以来超八成新发民企债为AAA等级。从发行时主体等级角度看,2018年以前,新发民企债以AA+等级为主,规模占比为41.74%,AAA和AA等级占比稍低,分别为23.55%和31.06%。随着信用市场的出清,高等级优质民企发债规模占比逐渐提升,而中低等级民企发行规模占比持续下降,截至2023年8月31日,AAA等级民企发债占2023年新发民企债百分比已超过86%,AA+占比为12.12%,其余等级合计占比为1.56%。与国企相比,2023年以来中央国企新发AAA等级债占比95.68%,地方国企新发AAA等级债占比45.99%,新发民企债高等级占比介于二者之间,中低等级债占比低于地方国企,略高于中央国企。

房地产与资本货物占比下降,新发债券向食品饮料、硬件设备等行业集中。按照Wind二级行业分类,近年来我国新发民企债行业格局逐渐向部分行业集中,2020年以前各类新发民企信用债行业分布较分散,其中房地产、资本货物、多元金融、材料行业发债规模较大,其他行业占比达20%以上。受信用风波影响,2021年后房地产、资本货物等行业发行规模占比下降,而食品饮料、技术硬件等行业占比提升,其他行业占比缩小至10%以内。截至2023年8月,食品饮料、技术硬件、多元金融行业占2023年以来新发民企债的比例分别为24.54%、26.36%、12.93%,其余行业占比均低于10%。

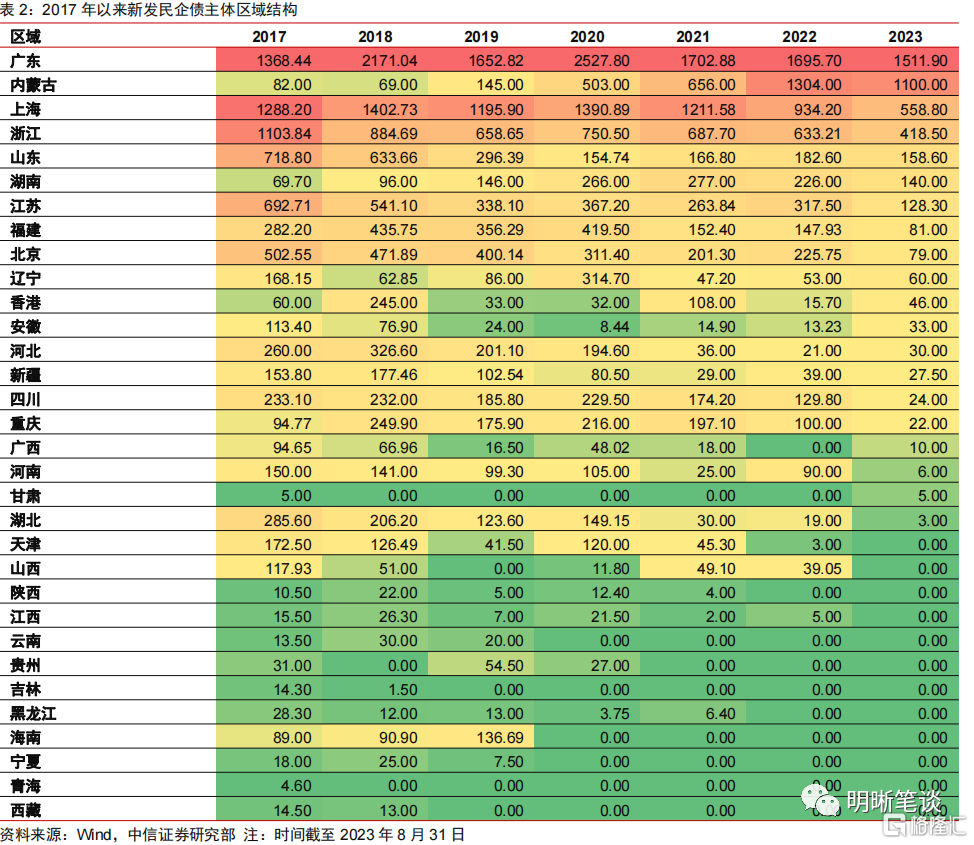

区域分化格局延续,粤蒙沪浙地区发债规模较大。按照区域划分, 2017年以来上海、浙江、山东、江苏、北京地区民企债发行规模呈下降趋势,内蒙古、湖南地区的民企债发行规模则保持增长。而宁夏、青海、西藏等地区维持较低的民企债发行规模。截至2023年8月31日,2023年广东、内蒙古地区民企债发行规模高于1000亿元,其中内蒙古地区主要为伊利实业发债需求较大带动区域民企债规模增长,上海、浙江地区民企债发行规模高于400亿元,其余省份均低于200亿元。

民企债仍具投资价值

存量民企债与国企差异较大

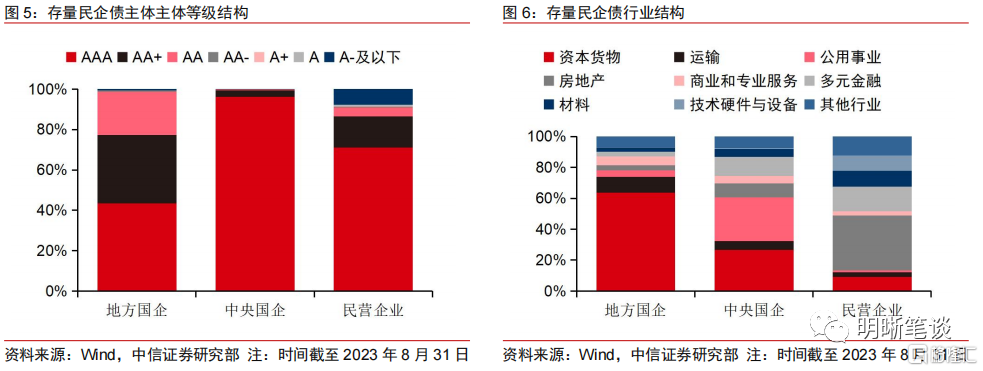

存量民企债主体等级以AAA为主,等级分布较分散;行业分布较国企更多元。主体等级角度方面,存量民企债等级以AAA为主,占比约70%,低于中央国企的96%,高于地方国企的43%,其余等级民企债占比均低于20%,其中A-及以下等级占比为7.81%,高于中央国企与地方国企,主要因为民企违约与出现舆情的主体更多,评级下调后尾部主体占比更高。行业方面,存量的民企债主要分布于房地产、多元金融、资本货物、材料、技术硬件等行业;与存量国企债行业结构相比,民企债资本货物行业占比更低,房地产行业与其他行业占比更高,分布更为多元。

存量民企债集中于粤沪浙地区。不同主体属性债券的区域分布差异较大,地方国企主债要集中于江苏、浙江、山东、广东、四川地区,主要因为此类地区存量城投债规模较大;中央国企债主要集中于北京地区,主要因为北京包含央企数量较多;民企债主要集中于广东、上海、浙江地区,其余省份(市)存量民企债规模均低于500亿元。

民企债利差处于历史低位

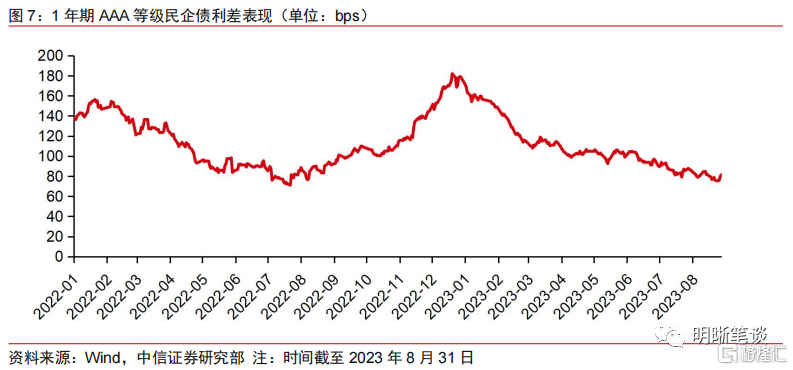

高等级民企债利差处于2022年以来的较低水平。2023年以来,剔除估值收益率在50%以上的极端样本,受债市资产荒机构挖掘超额收益影响,民企债利差持续收窄,其中2023年1-2月为快速下行阶段,3月后利差收窄速度边际放缓,截至8月末,存量1年期AAA等级民企债利差平均为81.48bps,处于2022年以来的8.10%水平。受地产舆情等因素影响,中低等级民企债整体走阔,1年期AA等级利差为404.53bps,处于2022年以来的95%以上的水平(剔除缺失值)。

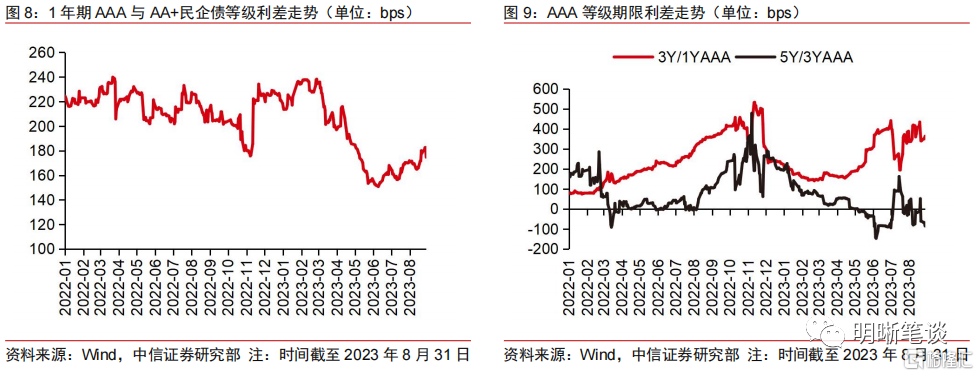

等级利差收窄,长端期限利差下行。从等级利差看,2023年AAA与AA+之间等级利差整体呈收窄态势,具体可分为三个阶段,分别为1-2月的震荡、3-5月的下行、5-8月的反弹:1-2月机构挖掘高等级债收益,中等级民企债收益率跟随下行,利差处于高位震荡;3-5月债市再现资产荒,下沉策略成为机构挖掘超额收益的较优选择,因此AAA与AA+民企等级利差收窄;5月后信用利差整体调整叠加部分民营房企舆情波动,民企等级利差略有走阔。期限方面,2023年1-3年期与3-5年期期限利差走势相反,整体而言1-3年期期限利差略有走阔,3-5年期期限利差呈收窄趋势,主要因为2023年以来长端民企债更受市场偏好,引起收益率下行幅度更大,同时5月以来3年期民企债收益率上行幅度较大,引起长端民企债期限利差收窄。

市场展望与投资策略

民企债利差虽处低位,但与其他品类利差分层仍明显,仍具性价比优势。2022年以来民企债利差与其他品类利差分层明显,2022年7月达民企债与其他债券之间品种利差的最低值30bps,随后再度走阔。2023年民企债与其他品类间品种利差持续呈收窄趋势,截至2023年8月31日,民企债与中短票据之间的利差40bps。从民企债绝对信用利差数值与品种利差相对比较等角度看,民企债利差已处于2022年以来的相对低位,但考虑到当前各类信用品种利差均已达2022年以来的较低水平,对于较高风险偏好的机构而言,高等级民企债仍具有较大的性价比优势。未来随着中央加大对于民企的支持力度以及基准利率的调整到位,高等级民企债利差仍有下行空间,中低等级民企债利差或随各类舆情与债务重组事件而延续调整趋势。

寻求优质主体超额收益机会,谨慎下沉中低等级。2021年以来违约债券以民企地产债为主,随着2023年7月以来新一轮地产支持政策的进一步落地,民企债违约风险或边际降低,但行业修复过程中或仍有舆情发生引起中低等级民企估值利差调整。当前民企债利差处于低位,需警惕调整风险,我们建议可挖掘短久期仍存超额收益的高等级民企债,中长期则可随债市调整到位后拉长久期博取高票息品类。

风险因素

央行货币政策超预期;监管政策收紧导致融资环境恶化;宏观经济修复进度不及预期;个别信用事件冲击市场等。

资金面市场回顾

2023年9月15日,银存间质押式回购加权利率升跌互现,隔夜、7天、14天、21天和1个月分别变动了-0.98bps、-3.84bps、-3.44bps、7.22bps和4.10bps至1.75%、1.91%、1.96%、2.47%和2.44%。国债到期收益率全面上行,1年、3年、5年、10年分别变动3.00bps、0.69bps、3.19bps、3.25bps至2.13%、2.35%、2.49%、2.64%。上证综指下跌0.18%至3116.72,深证成指下跌0.38%至10281.88,创业板指数下跌0.35%至2049.77。

央行公吿称,为维护银行体系流动性合理充裕,保持季末流动性平稳,2023年9月15日人民银行开展1390亿元公开市场逆回购操作和5910亿元中期借贷便利(MLF)操作,充分满足了金融机构需求。当日央行公开市场开展1050亿元7天逆回购、340亿元14天逆回购以及5910亿元MLF操作,当日有3630亿元逆回购和4000亿元MLF到期;当日下调金融机构存款准备金率0.25个百分点,投放流动性5500亿元,实现流动性净投放5170亿元。其中14天逆回购操作利率从2.15%降至1.95%。

为巩固经济回升向好基础,保持流动性合理充裕,中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

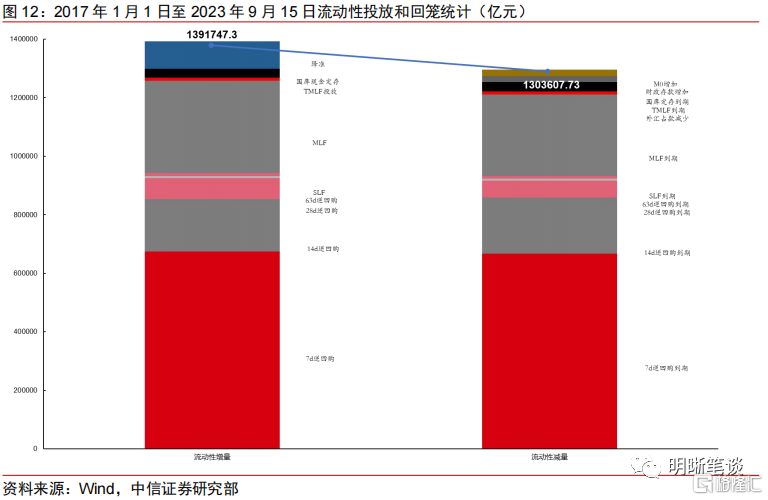

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(-0.28%),深证成指(-0.52%),沪深300(-0.66%),创业板指(-0.46%),中证转债(0.08%)。转债市场个券升多跌少。中信一级行业中,医药(1.93%)、纺织服装(1.09%)、商贸零售(1.05%)升幅较大;通信(-1.74%)、食品饮料(-1.34%)、计算机(-1.16%)跌幅较大。A股成交额约7224.37亿元,转债成交额约360.43亿元。

声讯转债(6.22%,转债余额2.80亿元)、全筑转债(4.20% ,转债余额3.69亿元)、冠盛转债(3.96%,转债余额6.02亿元)、文灿转债(3.89%,转债余额1.23亿元)、天康转债(3.55%,转债余额0.79亿元)升幅居前;百洋转债(-7.57%,转债余额8.60亿元)、新港转债(-4.37%,转债余额3.69亿元)、精测转债(-2.50%,转债余额3.09亿元)、福蓉转债(-2.24%,转债余额6.40亿元)、赛轮转债(-1.98%,转债余额14.98亿元)跌幅居前。

可转债市场周观点

上周转债市场跟随正股市场继续下跌,转债市场成交额下降幅度较大。转债市场的流动性一直是困扰投资者和主要问题之一。可转债市场流动性具有以下两个特点:(1)总量维度上看,转债市场的成交额中枢自2022年7月转债新规后有所下降。(2)个券维度上看,横截面分化极大,时序上波动极高。但总的来看,可转债市场流动性风险总体可控,剔除炒作个券与交易长期低迷的个券,仍有较大的配置空间。

上周公布的8月经济数据整体好于预期,短期内市场的波动主要来自于外资和内资对经济和市场观点的巨大分化,海外投资者可能更加关注政策出台传导至效果的“钝化”。值得明确的是,外资流出冲击最大的阶段或已在逐渐过去,政策持续落地最终将推动内资逐步入场消化外资卖盘。随着地产、城中村、一揽子化债等举措的陆续落地,长期化解风险和回归增长的路径会更加清晰。市场的核心仍旧在于正股,随着短期底部的明确,市场可能再次提供赚钱效应。

上周转债估值受到债市调整的边际影响有所降低,已经来到一个性价比较为合适的位置,转债市场需求的基本盘更为稳健,中长期险资入市有望带来增量需求,为后续市场反弹提供更好的弹性和效率。此外,条款博弈的风险已不可忽视,根据我们的测算今年以来超预期强赎和预期内下修的比例在逐渐升高,较为不同寻常,重视风险高于博弈收益。当前我们建议重点关注次新转债,价格普遍较为合理且如条款和减持冲击,可能成为资金参与的首选目标。转债行业主线方面,建议关注:一是受益于政策优化逐步落地的地产后周期产业链,重点关注高端家居家电、消费建材等行业,地方化债主题;二是顺周期的煤炭、有色、化工行业;三是高端制造相关的成长方向,围绕政策推动、业绩兑现预期和产业转型升级,建议关注汽车零部件、消费电子、半导体、信创等;四是稳健为上的水利水电、环保等正股为高股息的个券。

高弹性组合建议重点关注:成银转债、伯特转债、金诚转债、瑞鹄转债、惠城转债、精测转债、火炬转债、贵轮转债、川投转债。

稳健弹性组合建议关注:浙22转债、洪城转债、苏租转债、海澜转债、宙邦转债、金埔转债、冠中转债、立中转债、科顺转债,奥维转债、蓝天转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

注:本文节选自中信证券研究部已于2023年9月18日发布的《债市启明系列20230918—民企债的“春夏秋冬”》报吿,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001所有,违者必究。