本文来自格隆汇专栏: 陶川 作者: 葛晓媛

随着亚特兰大联储将美国三季度GDP环比增速提高到5.8%,美国经济再加速的预期“忽如一夜春风来”。里士满联邦储备银行行长巴尔金,也在近期提出了“经济再次加速可能性”的观点。从实际情况来看,美国上次经济增速在5.8%附近是在2021年。当时一季度环比增速达到了6.3%,而出现这一高增速预期是发生在新冠疫情后美国经济复苏早期的背景下。

当然亚特兰大联储的预测也出现过偏差。上次出现5.8%左右的预期增速是在2021年8月,而最终实际的GDP增速仅仅录得2.7%。那么当前这一5.8%的预期,会是亚特兰大联储的再一次误判吗?

首先,我们有必要看下5.8%的增速怎么来的?亚特兰联储按照支出法核算GDP,将13个细项指标(制造业、非制造业PMI、CPI、零售销售以及房产开工等)综合使用贝叶斯回归、动态因子模型等方法对其进行预测。随后通过链式加权汇总来预测美国GDP的增速,并在上述数据发布后进行调整与更新,得出最终美国季度的环比折年率增速(图1)。

其次,GDP增速从4.1%→5.8%,谁是主要拉动?如此大幅的上调发生在零售、房屋开工及工业生产数据出炉后。因此对于Q3经济增速被大幅上修,个人消费和国内私人投资无疑是主要拉动项:其中消费占3.3%,而私人国内投资占接近2%。所以,这两项在三季度的增速预测也出现了较大的调整:个人消费支出增长率从4.4%→4.8%,私人国内投资从8.8%→11.4%。

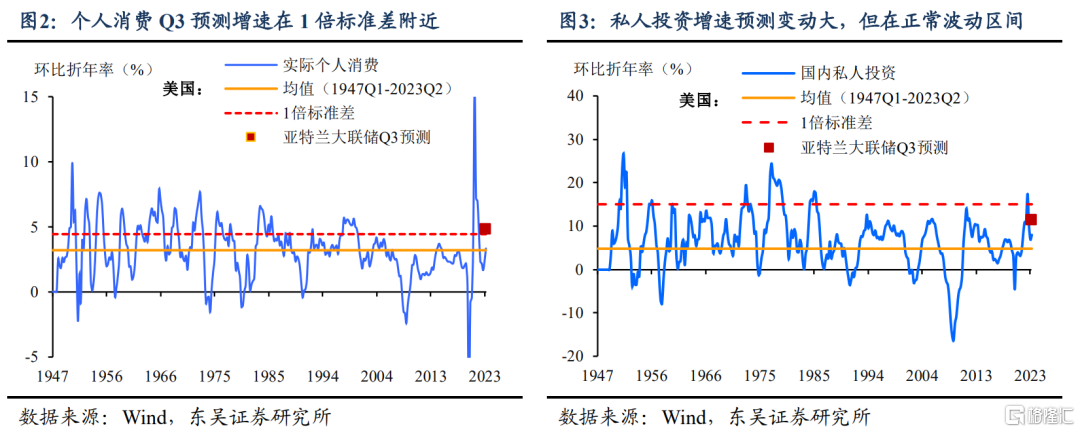

第三,这种调整靠谱吗?从历史回溯来看,亚特兰大联储预测效果较好,2011Q3-2023Q2间的平均绝对误差约为0.8个百分点。除此之外,对消费增速的预测跟历史相比在一倍标准差附近,且离3.2%的历史平均增速也并没有偏离太多。而对于国内私人投资,虽对于Q3增速预测相较于今年上半年实际情况波动较大,但目前还是处于安全的标准差之内(图2-3)。

本次亚特兰大联储可能高估了美国经济增长的动能。无论是彭博一致预期,还是根据东吴证券自己的测算,美国三季度的环比增速在0.7%-1%之间。因此东吴证券认为随着时间的推移,亚特兰大联储将调降对如此高经济增速的预期。

二、三季度可能是美国经济的高点:虽然短期可能还看不到衰退的风险,但往后还需要结合更多指标,例如国债利差、咨商会领先经济指标(LEI),OECD综合领先指标(CLI)等做判断。

当前对于美联储而言,加息可能还未到终点。值得注意的是,在经济基本面偏强+通胀再起的风险下,本周杰克逊霍尔会议(Jackson Hole)上,鲍威尔或将保持“鹰”派语气:重申2%的通胀目标并强化美联储就此结束加息周期的难度较大。加息还是“保留项”,货币政策短期内难以释放降息信号。

风险提示:全球通胀超预期上行,美国经济提前进入显著衰退,俄乌冲突局势失控造成大宗商品价格的剧烈波动,美国银行危机再起金融风险暴露。

注:本文来自东吴证券于2023年8月24日发布的《5.8%!美国三季度经济再加速靠谱吗?(东吴宏观团队)》报吿,分析师:东吴宏观团队