本文来自格隆汇专栏:申万宏源宏观 作者: 王茂宇 王胜

主要内容

周观点:零售强,纪要鹰,美联储加息概率提升

7月美经济供需两旺,“软着陆”预期继续提升。当地时间8月15日公布的美国7月零售销售同比3.2%,其中商品、服务各分项贡献均出现上行,凸显美国居民消费动力强劲,可能部分受到亚马逊会员日“Prime day”的影响,但其背后美国居民收入的强劲亦不可忽视,自去年下半年以来美国财政持续通过个税、社保等渠道对居民收入进行了支撑,间接导致市场对美国经济软着陆预期极为强劲,但我们认为美国“货币紧、财政松”的政策组合很可能使得后续“二次通胀”概率急剧上升,以及美国财政走向不可持续。换句话说,若美国居民消费强劲、通胀回落承压导致美联储“Higher for longer”决心更为坚定,可能反倒使得美国经济硬着陆难以避免,美联储在今明两年的利率政策可能是“过山车”式的。同时,当地时间8月16日公布的美国工业生产指数同比-0.2%,主要为公用事业,其次为制造业推动,可能小幅受到美国居民消费拉动,美国生产端亦强于海外其他国家。

零售强+纪要鹰,10Y美债利率一度突破4.3%。在经济数据之外,本周公布的美国7月FOMC会议纪要亦大幅震撼市场。纪要中提到,FOMC参与者认为美国通胀存在重大上行风险,可能需要货币政策进一步收紧,这一句话实际上较6月纪要并无大变化,但可能指向美联储尚未结束加息进程,符合我们预期《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)。6月FOMC会议上美联储将利率峰值预期调至5.50-5.75%,但市场却一直相信美联储在7月之后将停止加息,峰值将在5.25-5.50%,此次纪要可能意味着市场对于美联储停止加息的预期过于乐观,以及10Y美债利率、美元指数仍有上行空间,人民币汇率所受外部压力可能持续更久,关注下周Jackson Hole鲍威尔讲话。

日本二季度经济超预期,但内需大幅回落。下半年日本经济恢复所面临风险较大。本周8月15日公布了日本二季度GDP数据,二季度日本实际GDP环比1.5%,超市场预期,其中居民消费回落非常明显,超预期的核心来自于出口的改善,我们认为日本经济修复可持续性堪忧,一方面出口将受制于海外经济景气变化,另一方面,正如我们在近期报吿《日央行YCC的“相机抉择”-日本货币政策回顾与展望》(2023.08.02)中提到的,日本去年下半年以来“回补式”的居民消费已经出现颓势,而日本汽车产业竞争力的减弱可能意味着贸易顺差也难以回到疫情之前的水平。日本服务通胀可能将持续展现粘性。日本7月CPI同比3.3%,其中核心服务的贡献大幅提升,在5年期企业通胀预期稳定高于疫情之前的情况下,日本服务通胀粘性可能将持续体现。但下半年随着日本通胀由于基数原因回落,以及经济恢复可能放缓,下半年YCC再度调整概率不大。若日本企业通胀预期能够维持至明年不明显回落,则明年日央行继续调整,甚至取消YCC的概率将大大增加。

发达经济跟踪:6月英国失业率4.2%;新兴市场跟踪:印度7月CPI同比7.4%。

全球宏观日历:关注Jackson Hole全球央行年会。风险提示:美联储紧缩力度超预期。

以下为正文

零售强,纪要鹰,美联储加息概率提升

1. 7月美经济供需两旺,“软着陆”预期继续提升

7月美国供需两旺,美国经济“软着陆”预期继续提升。当地时间8月15日公布的美国7月零售销售同比3.2%,其中商品、服务各分项贡献均出现上行,凸显美国居民消费动力强劲,可能部分受到亚马逊会员日“Prime day”的影响,但其背后美国居民收入的强劲亦不可忽视,自去年下半年以来美国财政持续通过个税、社保等渠道对居民收入进行了有效支撑,间接导致目前市场对美国经济软着陆预期极为强劲,但我们认为美国“货币紧、财政松”的政策组合很可能使得后续“二次通胀”概率急剧上升,以及美国财政走向不可持续。换句话说,若美国居民消费强劲、通胀回落承压导致美联储“Higher for longer”决心更为坚定,可能反倒使得美国经济硬着陆难以避免,美联储在今明两年的利率政策可能是“过山车”式的。同时,当地时间8月16日公布的美国工业生产指数同比-0.2%,主要为公用事业,其次为制造业推动,可能小幅受到美国居民消费强劲拉动,美国生产端亦强于海外其他国家。

2.零售强+纪要鹰,10Y美债利率一度突破4.3%

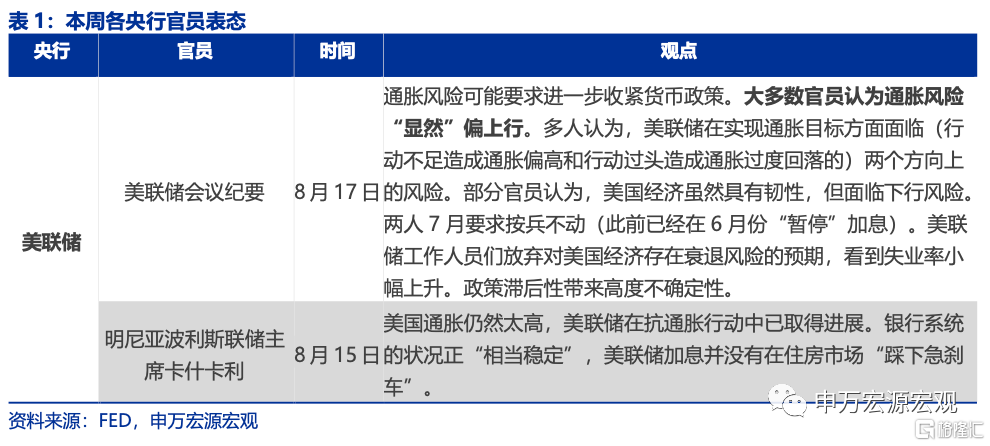

在经济数据之外,本周公布的美国7月FOMC会议纪要亦大幅震撼市场。纪要中提到,FOMC参与者认为美国通胀存在重大上行风险,可能需要货币政策进一步收紧,这一句话实际上较6月纪要并无大变化,但可能指向美联储尚未结束加息进程,符合我们预期《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)。

6月FOMC会议上美联储将利率峰值预期调至5.50-5.75%,但市场却一直相信美联储在7月之后将停止加息,峰值将在5.25-5.50%,此次纪要可能意味着市场对于美联储停止加息的预期过于乐观,以及10Y美债利率、美元指数仍有上行空间,人民币汇率所受外部压力可能持续更久,关注下周Jackson Hole鲍威尔讲话。

3.日本二季度经济超预期,但内需动力大幅回落

二季度日本GDP超预期,但下半年日本经济恢复所面临风险较大。本周8月15日公布了日本二季度GDP数据,二季度日本实际GDP环比1.5%,超市场预期,其中居民消费回落非常明显,超预期的核心来自于出口的改善,我们认为日本经济修复可持续性堪忧,一方面出口将受制于海外经济景气变化,另一方面,正如我们在近期报吿《日央行YCC的“相机抉择”-日本货币政策回顾与展望》(2023.08.02)中提到的,日本去年下半年以来“回补式”的居民消费已经出现颓势,而日本汽车产业竞争力的减弱可能意味着贸易顺差也难以回到疫情之前的水平。

日本服务通胀可能将持续展现粘性。日本7月CPI同比3.3%,其中核心服务的贡献大幅提升,在5年期企业通胀预期稳定高于疫情之前的情况下,日本服务通胀粘性可能将持续体现。但下半年随着日本通胀由于基数原因回落,以及经济恢复可能放缓,下半年YCC再度调整概率不大。若日本企业通胀预期能够维持至明年不明显回落,则明年日央行继续调整,甚至取消YCC的概率将大大增加。

发达经济跟踪:6月英国失业率4.2%

需求:本周红皮书零售指数小幅回升至0.7%,百货商店和折扣店零售指数均有回升。美国7月零售销售同比3.2%,环比0.7%。

地产:8月美国NAHB房地产市场指数为50同比上升2.0%,环比-10.7%。7月美国营建许可同比-13.0%,环比0.1%,新屋开工同比5.9%,环比增长3.9%。

供给与就业: 日本二季度实际GDP同比2.1%,环比1.5%。6月英国失业率为4.2%。7月美国工业生产指数同比-0.2%,环比1.0%。6月欧元区工业生产指数同比-1.7%,环比0.5%。

CPI通胀:7月美国进出口价格指数均同比下降,其中进口指数同比-1.1%,出口指数同比-1.8%。7月英国CPI同比6.8%,环比-0.4%。

财政:7月美国财政收入同比增速2.5%,财政支出同比增速3.4%,当月财政赤字2208亿美元。

全球贸易:7月日本进出口量均有所上升,但出口额上升幅度小于进口量,导致商品贸易逆差增至5572亿日元,出口同比0.5%,进口同比-14.7%。6月欧元区进出口均同比下降,贸易顺差128.1亿欧元,其中进口同比下降23.4%,出口同比下降1.7%。

货币操作:截至8月17日,本周美联储逆回购操作平均1.78万亿美元。本周市场预计美联储9月不加息概率领先(88.0%)。

汇率利率黄金:截止8月17日,黄金价格回落至1896.4美元/盎司,美元指数小幅上行至103.6。

新兴市场跟踪:印度7月份CPI同比7.4%

7月印度尼西亚贸易顺差收窄,7月印度贸易逆差扩大。印度尼西亚7月贸易顺差13.1亿美元,其中出口同比-18.0%,进口同比-8.3%,进出口规模均有所缩窄。7月印度录得206.7亿美元的贸易逆差,进口、出口同比分别为-17.0%和-15.9%。

7月沙特阿拉伯CPI同比2.3%,7月印度CPI同比7.4%。7月沙特阿拉伯CPI同比增长2.3%,环比增长0.1%。7月印度CPI指数(2012年=100)为186.3,同比增长7.4%,环比增长2.9%。

海外央行官员表态:美国通胀仍然太高

海外央行动向:美联储总资产规模上升

截止8月9日,美联储总资产较上周上升14.8亿美元。截止8月11日,欧央行总资产较上周上升19.6亿欧元。截止8月10日,日央行总资产为743.9万亿日元,较上周增加2.3万亿日元。截止8月9日,英央行总资产为9995.2亿英镑,较上期缩减3500万英镑。

全球宏观日历:关注Jackson Hole全球央行年会

注:本内容节选自申万宏源宏观于2023年8月18日发布的研究报吿《零售强,纪要鹰,美联储加息概率提升——全球宏观周报 · 第124期》,证券分析师:王茂宇 王胜