昨天“印花税小作文”带动A股一波反攻,今天“地产小作文”又把地产集体带飞。

周三,港A地产股迎来大反弹。截止发稿,A股房地产开发板块升超2%领升大市,其中天房发展、京投发展、渝开发、深振业A等多股升停;港股内房股也走高,融创中国升超5%,碧桂园、龙湖集团等升超3%。

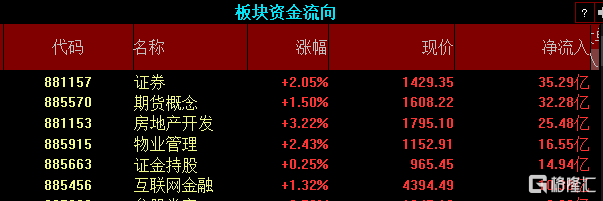

资金流向上看,截至发稿,A股房地产开发板块净流入25.48亿元。

消息面上,今天,房地产板块传出“小作文”。据外围市场消息,中国正在考虑对一线城市的房地产政策进行“重大调整”,放宽购房和抵押贷款规定。不过,这个消息目前并未获得官方确认。

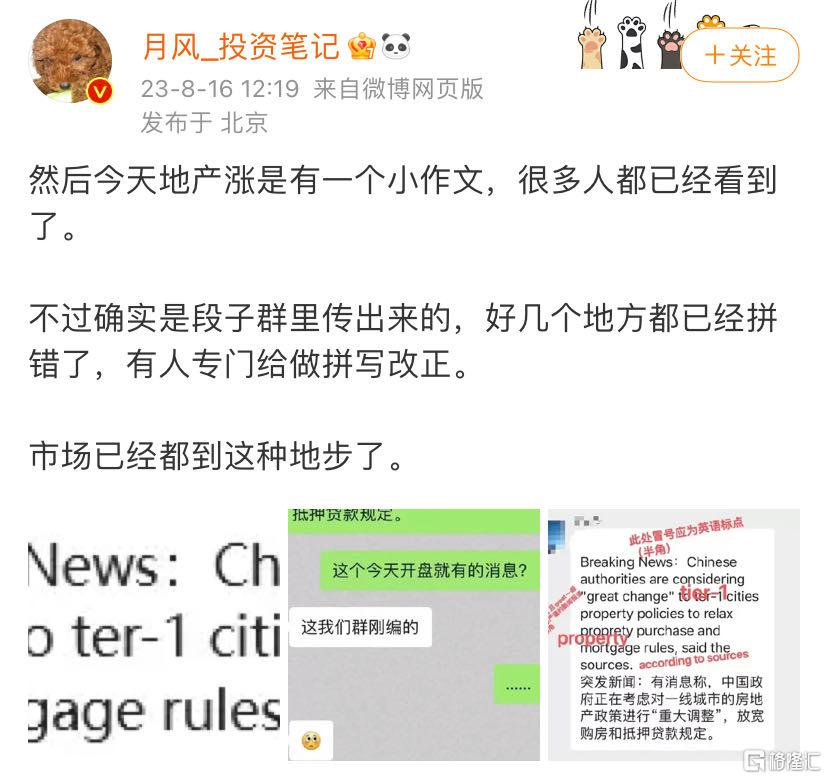

不过午间,知名私募基金经理吴悦风在社交媒体吐槽该小作文称,系段子群杜撰,许多拼写错误。

“今天地产升是有一个小作文,很多人都已经看到了。不过确实是段子群里传出来的,好几个地方都已经拼错了,有人专门给做拼写改正。”

还有哪些因素?

除了“小作文”之外,另外也有观点认为地产上升与降息和其它政策预期有关。

昨天央行宣布了年内的第二次降息。

2023年8月15日人民银行开展2040亿元公开市场逆回购操作和4010亿元中期借贷便利(MLF)操作, 其中MLF中标利率2.5%,较此前2.65%下调15个基点。

当下,市场预期,8月20日,五年期的LPR将下调。这对房地产行业无疑是重大利好。

多位市场分析人士表示,MLF利率下调,有助于带动LPR利率同步调降,有助于降低房贷利率,促进房地产复苏回暖。

不过要关注的是,7月房地产多项指标降幅扩大。

今天,7月70大中城市房价出炉。70个大中城市商品住宅销售价格上升城市个数减少,各线城市商品住宅销售价格环比持平或下降、同比有升有降。

统计局数据显示,新建商品住宅和二手住宅销售价格环比上升城市分别有20个和6个,比上月分别减少11个和1个。

58安居客研究院院长张波分析认为,从公布的7月房价数据来看,市场整体还处于下行阶段,房企企稳回升的动力稍显不足,7月市场释放出的政策信号较为密集,但由于政策具体细则并未在一二线城市全面落地,政策的实际效力依然有待8月显现。

“近期一线城市酝酿出台政策放松确有必要,一线城市二手房房价下行代表着市场面临的短期压力已经较为明显,行政性限制解除的紧迫度在提升,由于一线城市本身的需求依然存在,一旦政策释放得当,市场大概率会有序恢复。”

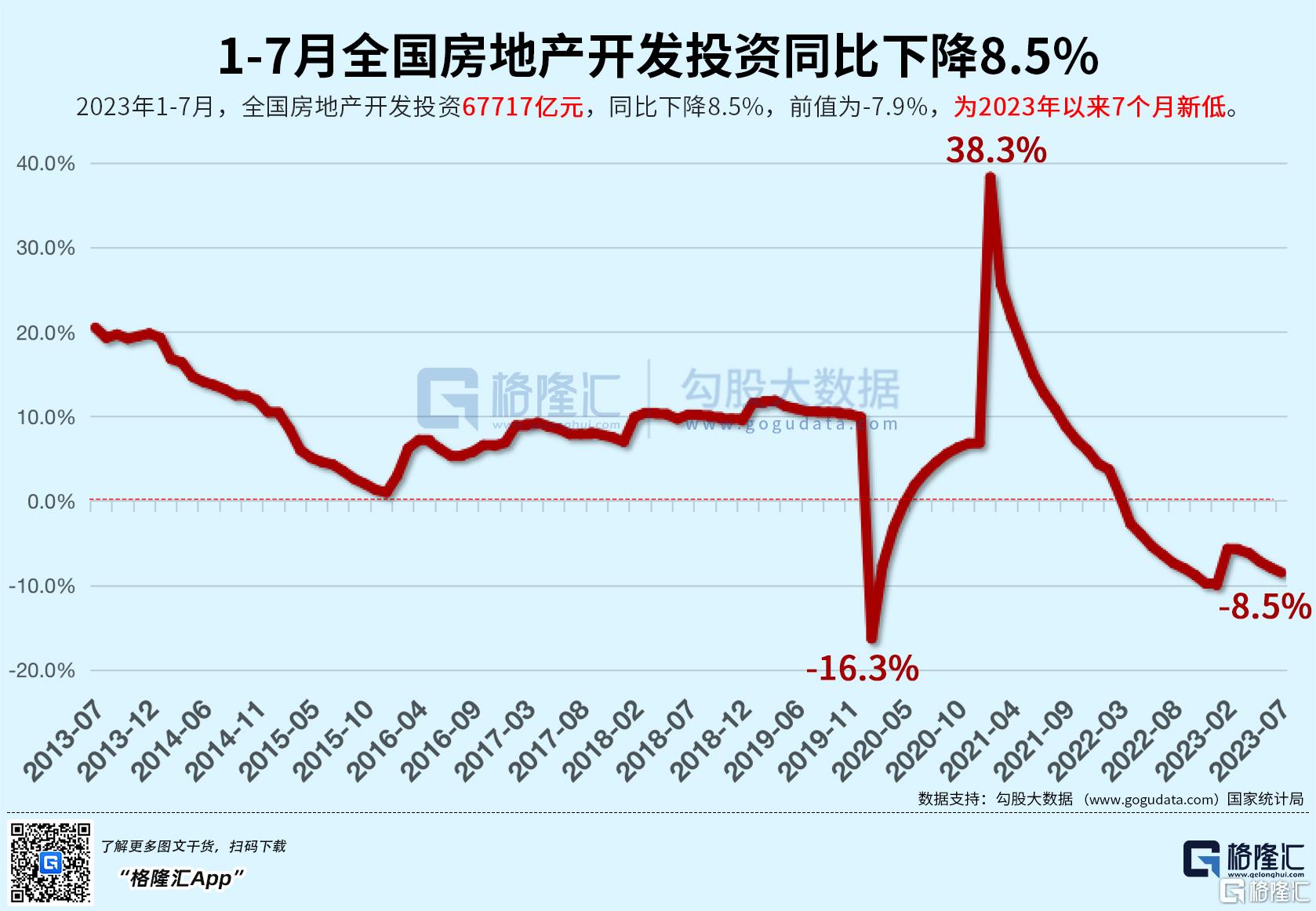

此外,昨日统计局发布的数据显示,1—7月,全国房地产开发投资同比下降8.5%;商品房销售面积同比下降6.5%

总的来看,当前房地产相关指标仍存在困难和压力,但房产市场探底、复苏的概率增大。国信证券表示,商品房销售额同比转负,销售面积降幅扩大,复苏继续趋弱但政策预期转强。

政策呵护

当下,关于地产政策的预期正逐渐转强。

据不完全统计,2023年1-7月,各地房地产政策累计已经在450次左右。值得注意的是,政策是否出台,出台的范围和政策内容依然影响未来市场的走势。

7月下旬,中央政治局会议指出,要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,因城施策用好政策工具箱,更好满足居民刚性和改善性住房需求,促进房地产市场平稳健康发展。

随后,7月底的时候,北上广深四大一线城市发声响应,提出根据自身实际情况制定房地产优化政策。

国家统计局新闻发言人付凌晖表示:“近期,北上广深一线城市密集发声,表示要支持和更好满足刚性、改善性住房需求。部分二三线城市也在出台新的房地产调控政策,各地房地产政策的调整优化有助于提振市场信心。”

值得一提的是,此前也曾有机构透露,四大一线城市地产政策调控方案已上报至中央,8月中下旬-9月初政策细则或将逐步出台。政策将总体围绕分区域、分特定人群原则展开,不会一次性全面放开。据了解,四大一线城市或同步放开,但以郊区为先,缓步释放政策,留足后续政策空间。第一轮政策出台后,住建部将动态监控一线城市市场,整体预计第一轮政策效力有限,10月底将二次评估,视情况推进后续刺激政策,底线是一线城市量价企稳回升,但回升价格幅度控制在5%以内(住建系统综合成交价)。

天风证券认为,近期地方出台的房地产政策呈现三个特征:一是从房地产政策调整优化进度来看,一线城市普遍较为谨慎;二是二线城市更倾向于通过调整公积金使用条件、发放购房补贴的方式来进行调整;三是整体来看,发放购房补贴或者调整公积金使用条件是目前主要的调整方案,尤其是购房补贴。

该机构预计,接下来房地产政策推进节奏相对平缓,大幅、快速调整优化的概率有限。同时,预计推进方式仍以因城施策为主,出台全国统一政策的概率有限。此外,一线城市政策调整仍会较谨慎,大幅调整的概率有限。

浙商证券表示,预计三季度末会进入政策快速落地时期,四季度通常是地产销售冲高兑现业绩的时期。此外年底行业轮动,低估值板块如地产通常会有投资窗口。

国信证券也指出,7月基本面并无实质改善,但政策预期明显好转。尽管政策并非当前地产市场复苏的核心压制,但高层对地产的积极表态,可以提振市场信心。预计后续核心城市的限制性政策将部分有序放开,有助于居民购房意愿释放。

此外,着眼基本面,该机构预计Q4销售高增,彼时恰好是政策落地后的观察期,政策有效性将得到证明,预期迎来销售复苏行情。