本文来自格隆汇专栏: 申万宏源宏观,作者:王茂宇 王胜

周观点:美CPI虽略低于预期,但需关注“二次通胀”风险

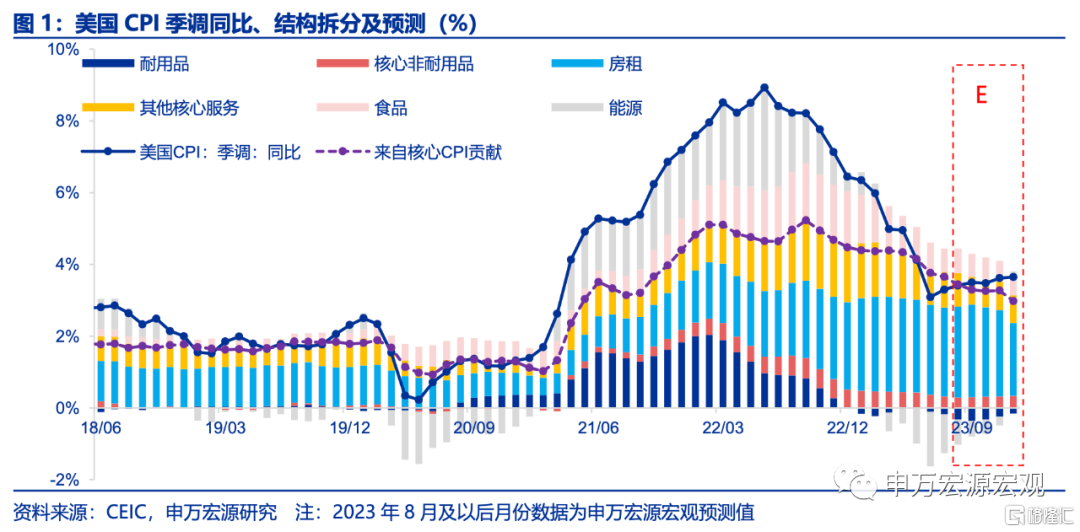

美国7月CPI略低于预期,但核心符合预期。当地时间8月10日公布的美国7月CPI同比3.3%(季调),核心CPI同比4.7%,整体CPI略低于市场预期,但核心CPI符合预期。美国CPI同比贡献结构中,能源分项较上月上升0.4个百分点,耐用品、核心非耐用品贡献均较上月回落0.1个百分点,但核心服务贡献持平上月。数据公布后,美元指数、10Y美债利率先是陡然回落,而后又迅速回升。虽然7月美国CPI整体略低于预期,但核心通胀仍较为坚韧,特别是核心服务领域,可能仍能够支撑美联储年内加息预期,且下半年仍有三大因素使得可能迟滞美国通胀下行趋势,分别为1)超额储蓄、财政发力支撑居民收入及消费;2)供需趋紧下原油价格回升;3)三季度房租通胀回落慢于市场预期。

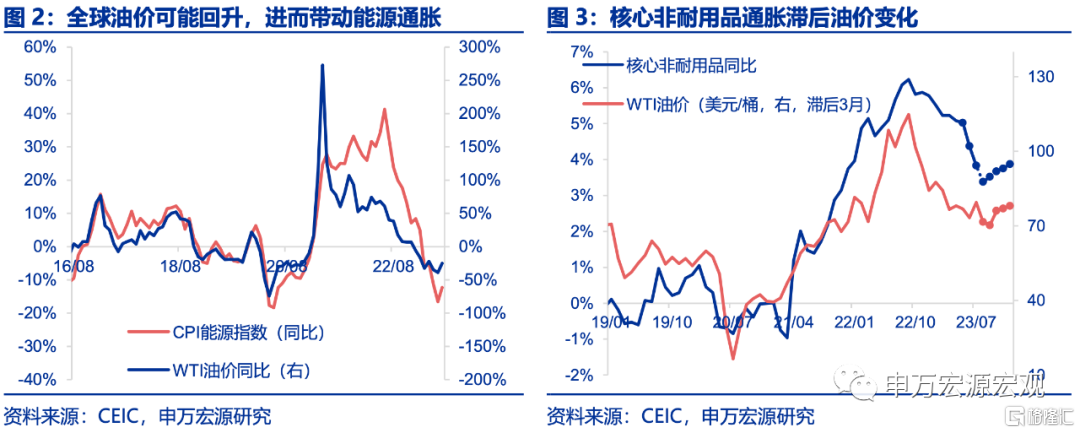

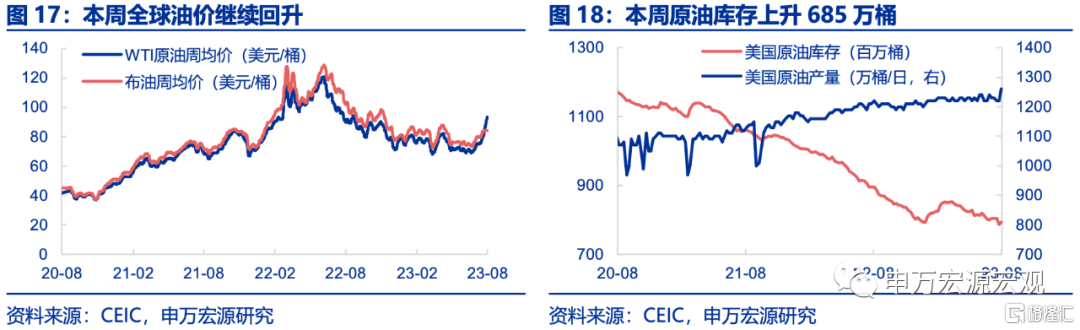

全球油价在供需格局偏紧下回升,并将对美国核心通胀进行渗透。7月美国能源CPI环比0.1%,7月以来,随着原油供给持续偏紧,以及需求端市场对于美国经济“软着陆”预期增强,全球油价出现回升,7月末WTI油价已经回升至80美元/桶以上。我们预计国际油价仍有向上恢复的空间,这将对美国能源通胀及美国核心非耐用品进行传导,后者在美联储锚定的PCE通胀中权重要大于CPI,影响可能更大。

耐用品通胀持续降温,但年内降幅或有限。7月美国耐用品CPI环比-0.3%,其中二手车CPI环比-1.3%,降幅较上月扩大。美国Manheim二手车指数领先美国车辆通胀约2个月,而最新7月数据显示Manheim二手车指数仍持续下滑,所以未来两月可能仍能见到美国车辆通胀回落。但需注意到的是,7月美国Manheim二手车指数环比降幅大幅缩窄,可见超额储蓄、财政发力双因素支撑下美国商品消费仍旺盛,缓冲了高利率对消费的抑制。由此推演,后续年内美国车辆通胀的回落可能是比较有限的。

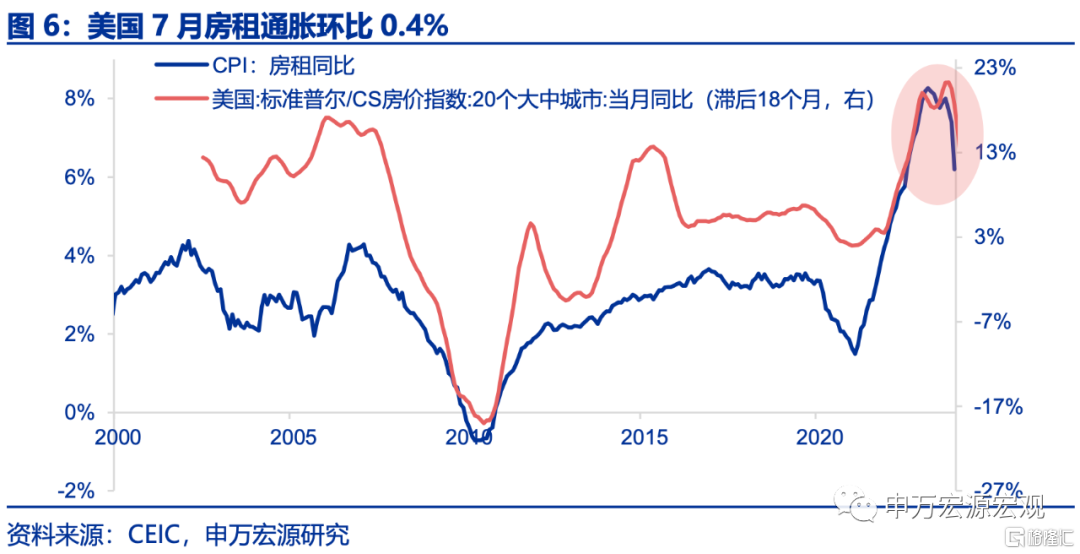

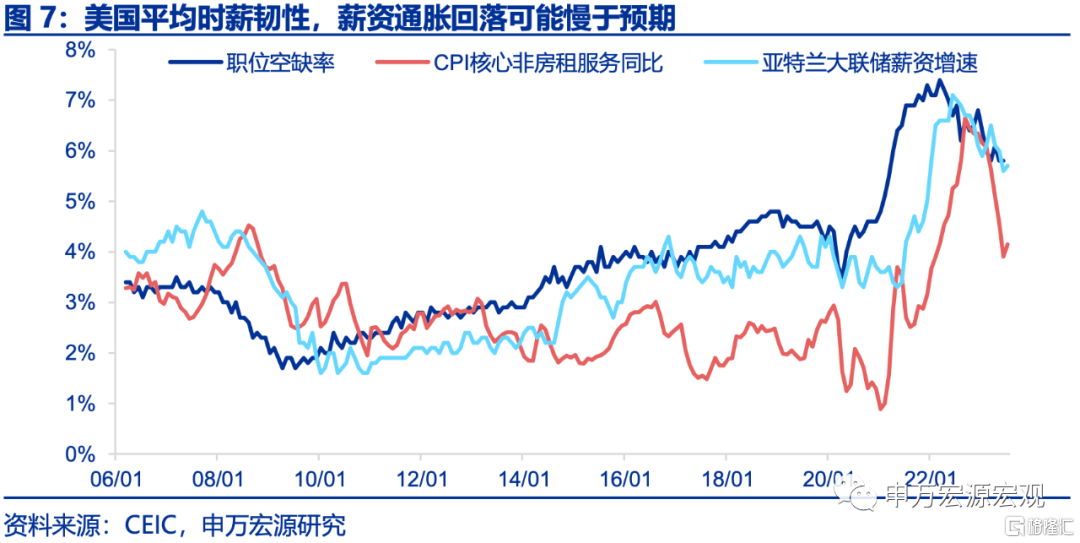

房租、核心非房租服务通胀均展现韧性。核心服务通胀中,7月美国房租CPI分项环比0.4%,同比7.8%,环比持平于上月,根据其滞后房价变动的逻辑,下半年美国房租通胀将迎来快速回落,但这一时点我们预计到四季度才会出现,7月数据已经验证我们这一判断;7月美国核心非房租服务通胀对CPI同比贡献为1.0%,持平上月,7月非农数据显示随着美国失业率持续低位,薪资增速仍然能够维持相当高位,这可能意味着美国这部分服务通胀韧性可能强于市场预期,且这一分项在美国PCE通胀之中占比接近50%,更能够左右美联储的决策,而不是房租通胀。

展望:虽然7月通胀略低于预期,但需警惕未来美国“二次通胀”风险。美国“紧货币+松财政”政策组合的理想结果是金发女孩式经济“Goldilocks”,即强劲的经济增速和稳定不过热的通胀,目前市场已几乎完全将美国经济“软着陆”计入预期,但我们认为,这恰恰可能意味着美国经济“硬着陆”可能很难避免。7月19日至8月9日之间,10Y美债利率上行了25BP,其中13BP来自实际利率,12BP来自隐含通胀预期,实际利率上行主要反映美国经济的强势,这很大程度上要归功于美国财政去年下半年以来的发力,但隐含通胀预期的提升则更体现美国通胀压力仍然很大,这可能同样源于财政对于美国居民端收入的保障(美国长债发行扩张推升通胀预期,也即是满足财政稳经济需求)。美国财政越发力,美国经济“软着陆”预期越强,居民收入越有保障,可能意味着未来美国通胀压力越大,美联储维持利率高位的时间可能将更长,反过来又终将对经济形成抑制,若财政进一步发力,则这一循环的最终成本将是美国财政的可持续性加速恶化以及经济的硬着陆。对美国“二次通胀”问题,我们认为,若美国财政货币这一组合持续,可能加剧明年以及长期维度内美国通胀压力,到时美联储可能又将面临稳经济和控通胀之间的两难:两大因素:1)居民长期通胀预期正在悄然攀升;2)地缘政治、科技竞争下供应链限制措施层出。

风险提示:美联储紧缩力度超预期。

正文

当地时间8月10日公布的美国7月CPI同比3.3%(季调),核心CPI同比4.7%,整体CPI略低于市场预期,但核心CPI符合预期。美国CPI同比贡献结构中,能源分项较上月上升0.4个百分点,耐用品、核心非耐用品贡献均较上月回落0.1个百分点,但核心服务贡献持平上月。数据公布后,美元指数、10Y美债利率先是陡然回落,而后又迅速回升,凸显市场对于这一次美国通胀数据解读分歧较大,特别是这类整体CPI略低于预期,但核心符合预期的局面。

虽然7月美国CPI整体略低于预期,但核心通胀仍较为坚韧,特别是核心服务领域,可能仍能够支撑美联储年内加息预期,且下半年仍有三大因素使得可能迟滞美国通胀下行趋势,分别为1)超额储蓄、财政发力支撑居民收入及消费;2)供需趋紧下原油价格回升;3)三季度房租通胀回落慢于市场预期。在此基础上,我们预计2023年美国CPI同比平均4.2%,整体CPI同比、核心CPI同比年底分别回落至3.8%、3.7%左右。

1.全球油价在供需格局偏紧下回升,并将对美国核心通胀进行渗透

7月美国能源CPI环比0.1%,7月以来,随着原油供给持续偏紧,以及需求端市场对于美国经济“软着陆”预期增强,全球油价出现回升,7月末WTI油价已经回升至80美元/桶以上。下半年全球原油格局将继续维持供需偏紧的状态,我们预计国际油价仍有向上恢复的空间,这将对美国能源通胀及美国核心非耐用品进行传导,后者在美联储锚定的PCE通胀中权重要大于CPI,影响可能更大。

2.耐用品通胀持续降温,但年内降幅或有限

7月美国耐用品CPI环比-0.3%,其中二手车CPI环比-1.3%,降幅较上月扩大。美国Manheim二手车指数领先美国车辆通胀约2个月,而最新7月数据显示Manheim二手车指数仍持续下滑,所以未来两月可能仍能见到美国车辆通胀回落。但需注意到的是,7月美国Manheim二手车指数环比降幅大幅缩窄,可见超额储蓄、财政发力双因素支撑下美国商品消费仍旺盛,缓冲了高利率对消费的抑制。由此推演,后续年内美国车辆通胀的回落可能是比较有限的。

3.房租、核心非房租服务通胀均展现韧性

核心服务通胀中,7月美国房租(Rent of shelter)CPI分项环比0.4%,同比7.8%,环比持平于上月,根据其滞后房价变动的逻辑,下半年美国房租通胀将迎来快速回落,但这一时点我们预计到四季度才会出现,7月数据已经验证我们这一判断;7月美国核心非房租服务通胀对CPI同比贡献为1.0%,持平上月,最新7月非农数据显示随着美国失业率持续低位,美国薪资增速仍然能够维持相当高位,这可能意味着美国这部分服务通胀韧性可能强于市场预期,且这一分项在美国PCE通胀之中占比接近50%,更能够左右美联储的决策,而不是房租通胀。

4.展望:虽然7月通胀略低于预期,但需警惕未来美国“二次通胀”风险

美国“紧货币+松财政”政策组合的理想结果是金发女孩式经济“Goldilocks”,即强劲的经济增速和稳定不过热的通胀,目前市场已几乎完全将美国经济“软着陆”计入预期,7月略低于预期的CPI似乎指向这一预期强化,以及美联储9月加息概率下降,但我们认为,这恰恰可能意味着美国经济“硬着陆”可能很难避免。从10Y美债利率变动结构中我们可以看到,从7月19日3.75%的低点至8月9日的4.00%,10Y美债利率上行了25BP,其中13BP来自实际利率,12BP来自隐含通胀预期,实际利率上行主要反映美国经济的强势(期间短端利率基本持平,显示并非美联储紧缩预期推动),这很大程度上要归功于美国财政去年下半年以来的发力,但隐含通胀预期的提升(美国长债发行规模将扩张)则更体现美国通胀压力仍然很大,这可能同样源于财政对于美国居民端收入的保障(长债增发是为了给财政部保障居民收入融资)。所以,美国财政越发力,美国经济“软着陆”预期越强,居民收入越有保障,意味着未来美国通胀压力越大,美联储维持利率高位(无论是政策利率或是市场利率)的时间可能将更长,反过来又终将对经济形成抑制,若财政进一步发力,则这一循环的最终成本将是美国财政的可持续性加速恶化以及经济的硬着陆。

对于市场热议的美国“二次通胀”问题,我们认为,若美国财政货币这一组合持续,可能加剧明年以及长期维度内美国通胀压力,到时美联储可能又将面临稳经济和控通胀之间的两难:1)财政持续发力导致居民收入端、消费端维持过热,且这导致美国居民长期通胀预期正在悄然攀升,将使得美国通胀韧性大大增强;2)地缘政治、科技竞争下供应链限制措施层出不穷(如印度限制大米出口、拜登限制美国对华科技投资等),商品通胀的供给端难以恢复至疫情之前。

发达经济跟踪:7月德国CPI同比6.2%

需求:本周红皮书零售指数小幅回升至0.3%,百货商店和折扣店零售指数均有回升。日本2023年二季度每户平均支出同比大幅回落至-1.0%,环比回升至-2.9%。

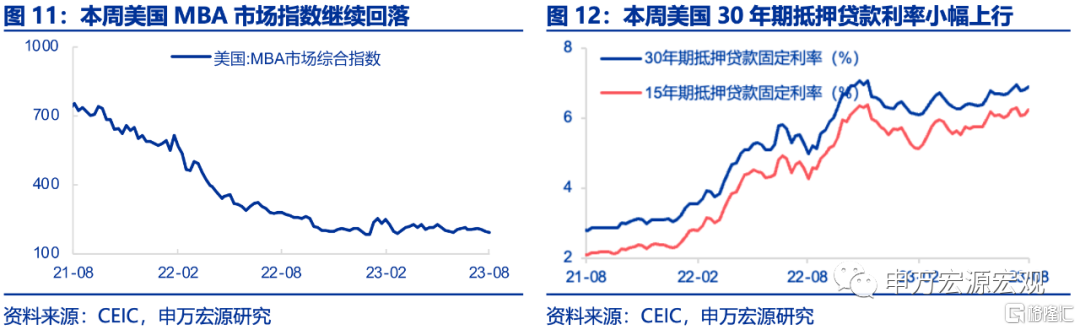

地产:本周美国MBA市场指数继续回落至194.5,已连续三周放缓。各期限抵押利率继续上行,30年期和15年期抵押贷款固定利率分别上升9bp和14bp至6.9%和6.3%,进一步抑制房地产需求。

供给与就业:德国6月工业生产指数同比-1.8%,环比-1.5%,主要受汽车行业和建筑业产出下降的影响。5月美国批发销售、批发库存均有所回落,同比分别为-6.7%和1.3%。

CPI通胀:7月德国CPI同比6.2%,符合预期,其中食品和非酒精饮料、酒精烟草和住房CPI同比分别为10.9%、9.0%和5.0%。7月美国CPI同比3.2%,环比0.2%。

油价和PPI:截止8月9日,布伦特油价(周均价)较上周回升至84.0美元/桶。本周美国原油库存较上周增加685万桶,原油产量上升至1260万桶/日。

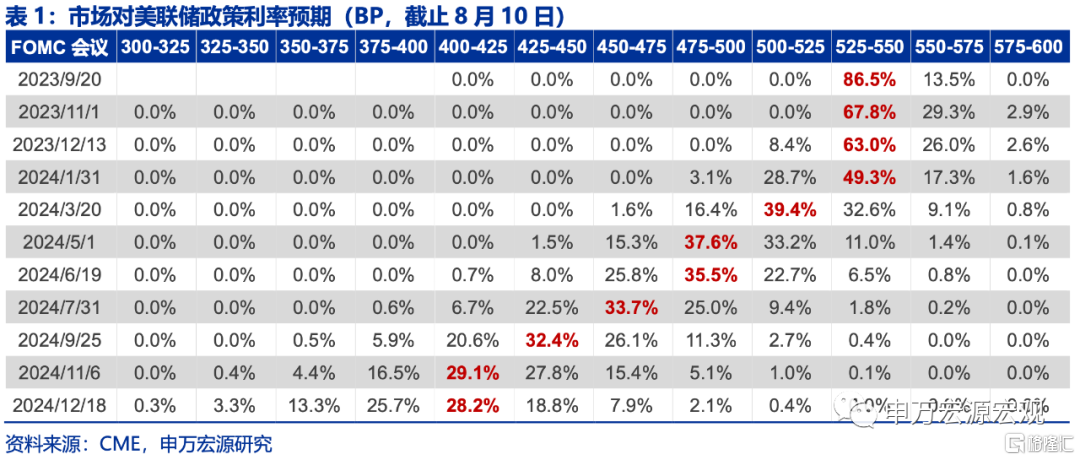

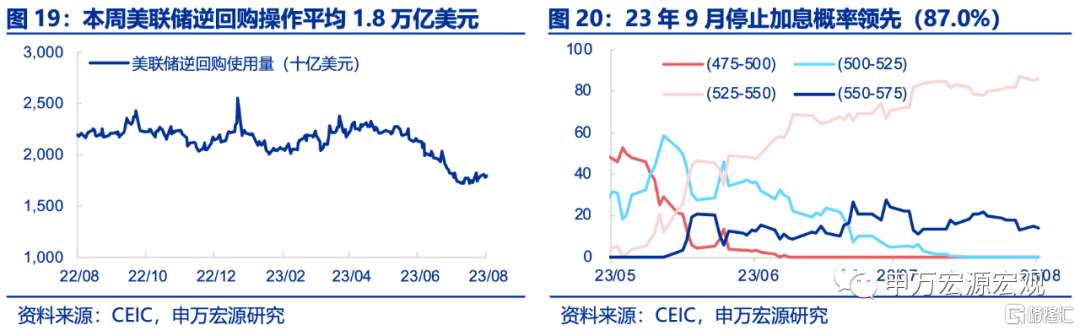

货币操作:截至8月9日,本周美联储逆回购操作平均1.8万亿美元。本周市场预计美联储9月停止加息概率领先(87.0%)。

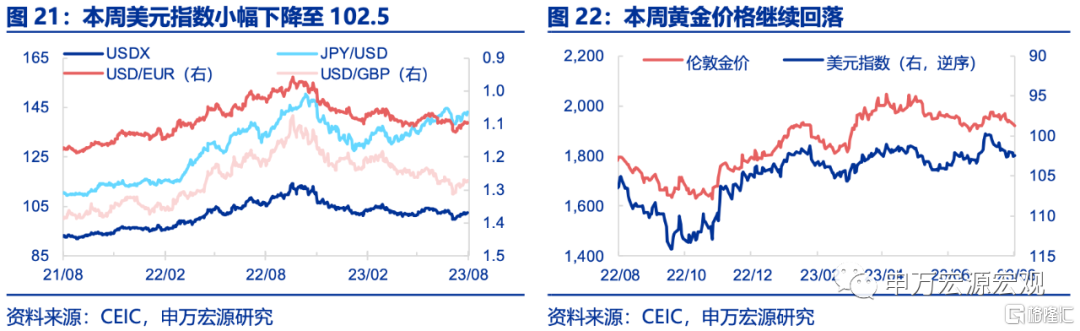

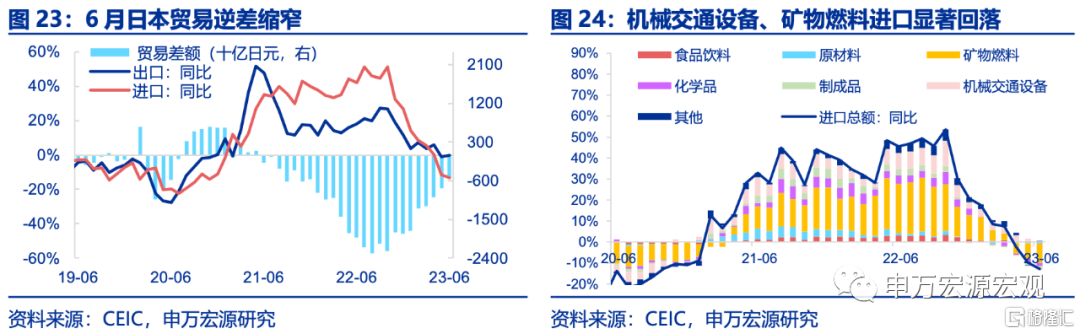

汇率利率黄金:截止8月9日,黄金价格继续回落至1922.8美元/盎司,美元指数小幅下降至102.5。

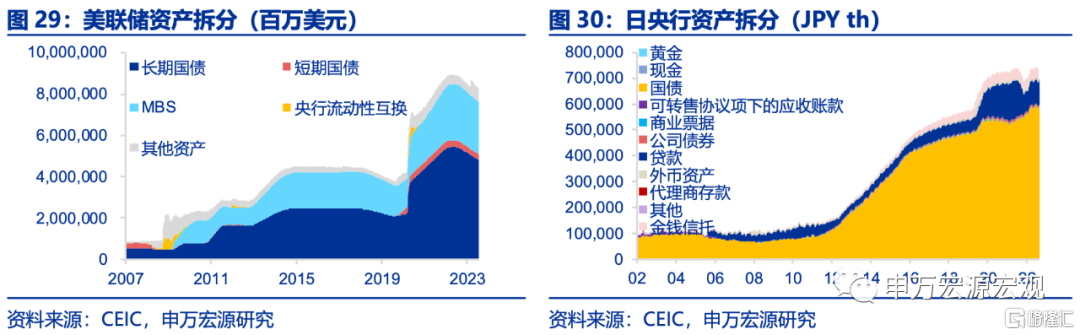

全球贸易:6月日本进出口量均有所上升,但出口额上升幅度大于进口量,导致商品贸易逆差缩窄至0.6万亿日元。出口同比0%,进口同比-13.4%,其中机械交通设备和矿物燃料为进口增速的主要拖累项。

新兴市场跟踪:印尼二季度实际GDP同比5.2%

印度尼西亚二季度实际GDP同比5.2%,6月菲律宾贸易逆差缩窄。印度尼西亚二季度实际GDP同比5.2%,为三个季度以来的最强增速,主要由居民消费、政府消费和固定资本形成所拉动。6月菲律宾录得39.2亿美元的贸易逆差,这也是自二月份以来最小的贸易缺口,出口、进口增速分别为0.8%和-15.2%。

7月泰国CPI同比0.4%,6月马来西亚工业生产同比-2.2%。受食品和能源价格下跌的推动,7月泰国CPI同比上升0.4%,环比基本维持不变,这也是连续第三个月整体通胀低于央行1%-3%的目标范围。6月马来西亚工业生产同比增速从上个月的高点下降至-2.2%,主要为采矿业和制造业的产量下滑所拖累。采矿业、制造业和电力工业生产同比分别为-6.4%、-1.6%和2.8%。

海外央行动向:美联储总资产规模下降

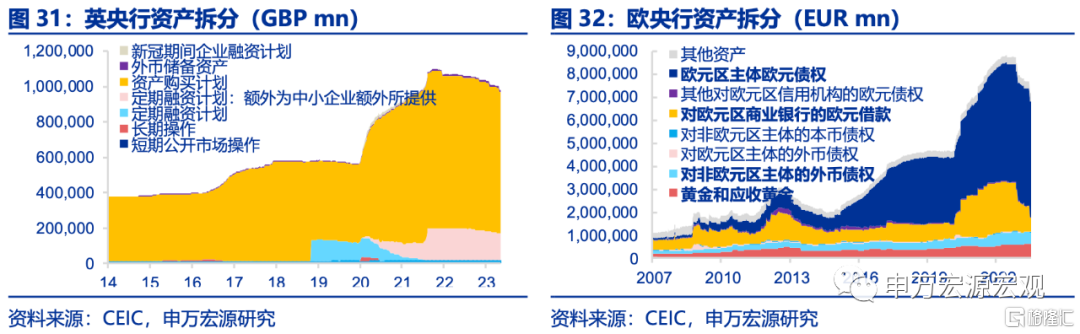

截止8月2日,美联储总资产较上周下降365.8亿美元。截止8月4日,欧央行总资产较上周减少24.7亿欧元。截止7月31日,日央行总资产为741.6万亿日元,较上周增加6.0万亿日元。截止8月2日,英央行总资产为1.0万亿英镑,较上期缩减3.1亿英镑。

全球宏观日历:关注美国零售销售

全球宏观日历:关注美国零售销售

注:本文内容节选自申万宏源宏观研究报吿于2023.08.10发布的《美CPI虽略低于预期,但需关注“二次通胀”风险——全球宏观周报 · 第123期》;分析师:王茂宇 王胜