市场资讯隔夜美股全覆盘(7.27)| 三大股指冲高回落,鲍威尔表示今年不会降息,纳斯达克中国金龙指数收升近3%;Meta盘后一度升逾8%,发力AI助广吿“吸金”,二季度收入超预期猛增11%;小暴升近27%,大众汽车宣布向小鹏汽车投资约7亿美元,拟共同开发两款电动车型

市场资讯隔夜美股全覆盘(7.27)| 三大股指冲高回落,鲍威尔表示今年不会降息,纳斯达克中国金龙指数收升近3%;Meta盘后一度升逾8%,发力AI助广吿“吸金”,二季度收入超预期猛增11%;小暴升近27%,大众汽车宣布向小鹏汽车投资约7亿美元,拟共同开发两款电动车型01 大盘

昨夜美股三大股指冲高回落,鲍威尔表示今年不会降息,纳斯达克中国金龙指数收升2.82%。截至收盘,道指升 0.23%,纳指跌 0.12%,标普跌 0.02%。美国十年国债收益率跌 0.437%,收报3.871%,相较两年期国债收益率差-98个基点。恐慌指数VIX跌 4.83%,布伦特原油收跌 0.31%。现货黄金从22年11月持续走高,23年5月初持续走低,昨日收升 0.39%,报1972.4美元/盎司。美元指数从22年10月的高位持续回落,期间有所反弹,昨日收跌 0.23%,报101.03。

据EIA报吿:除却战略储备的商业原油库存减少60.0万桶至4.57亿桶,降幅0.13%;07月21日当周美国战略石油储备(SPR)库存维持在3.468亿桶不变。美国证交会(SEC)计划提出监管券商有关AI利益冲突的规定,SEC开始就新的网络安全规则和人工智能提案进行投票。美国加州电网发出于周三晚间的紧急警报。惠誉将巴西评级上调至“BB”,前景展望稳定。波罗的海干散货运价指数创下近5个月最大单日升幅。

美联储凌晨如期宣布加息25BP至22年来的高位,并为继续加息与否留足灵活性。鲍威尔重申抗击通胀的决心以及今年不降息的预期,并表示能够边降息边缩表,该行经济学家已不再预期美国会出现经济衰退。截至发稿,利率期货显示市场定价美联储再加息一次的概率为40%,与会前基本一致,明年Q2会有一次完整的降息。

02 行业&个股

行业板块方面,除半导体、科技、原料、医疗分别收跌1.38%、1.34%、0.34%和0.07%,公用事业平收0%外,其他标普6大板块悉数收升:能源、日常消费、房地产、金融和工业均收升0.7%以内,通讯收升1.56%。

概念板块方面,航空ETF升1.24%,旅行服务板块升0.82%,高端酒店万豪跌0.56%,爱彼迎升1.02%,挪威邮轮升2.32%。太阳能板块跌2.89%。金融科技板块方面,PayPal收升0.64%,巴菲特概念股NU升0.13%。网络安全板块跌0.14%,SQ收升0.7%。

中概股多数收升,KWEB升2.31%。台积电跌 0.91%,计划投资近90亿新台币建立的芯片封装工厂,计划于2027年年中左右开始批量生产。阿里升 2.27%,拼多多升 1.35%,京东升 1.56%,百度升 0.56%,理想升 3.56%,国家新闻出版署发布7月国产网络游戏审批信息,共88款游戏获批。蔚来升 10.58%,小鹏升 26.69%,大众汽车宣布向小鹏汽车投资约7亿美元,拟共同开发两款电动车型;工业和信息化部、国家标准化管理委员会印发《国家车联网产业标准体系建设指南(智能网联汽车)(2023版)》。滴滴升 2.08%,交通运输新业态协同监管部际联席会议办公室约谈有关网约车平台、聚合平台公司。华住升 2.76%,新东方升 3.29%,新东方FY23Q4营收8.6小鹏升 26.69%,大众汽车宣布向小鹏汽车投资约7亿美元,拟共同开发两款电动车型06亿美元,市场预期6.93亿美元,去年同期5.24亿美元。瑞幸咖啡跌 3.7%,富途升 3.18%,名创优品升 2.8%,EH跌 0.75%。

大型科技股升跌互现。苹果收升 0.45%,微软收跌 3.76%,微软第四财季Azure和其他云服务增长放缓至26%,AI收入尚未发力、云业务增速持续放缓,微软第四财季不温不火;据报微软和动视暴雪权衡出售部分英国云游戏版权,以期满足监管要求。谷歌收升 5.59%,谷歌Q2各关键分项业务营收以及利润均超预期,搜索收入加速增长,云业务猛增意外未放缓。亚马逊跌 0.76%,英伟达跌 0.5%,OpenAI为了对抗微软和Meta合作开发的开源模型Llama2,目前内部正在开发代号为“G3PO”的新开源模型。特斯拉跌 0.35%,Meta升 1.39%,盘后一度升逾8%,发力AI助广吿“吸金”,Meta二季度收入超预期猛增11%;元宇宙部门陷入“黑洞”,累计亏损达213亿美元;澳大利亚竞争与消费者委员会(ACC)表示:Meta公司因误导消费者关于数据使用而被罚款2000万澳元。

BA升8.72%,波音23Q2营收197.5亿美元,市场预期183.7亿美元,去年同期166.81亿美元;计划在2024年底前清除所有未交付的737飞机库存。KO升1.29%,可口可乐23Q2营收120亿美元,净利润25.47亿美元。C升0.85%,花旗集团第二季度利润同比下降36%至29亿美元,低于去年同期的45亿美元。T升0.61%,AT&T 23Q2营收299亿美元,市场预期299.39亿美元,去年同期296.43亿美元。

JPM升0.6%,摩根大通第二季度净利润同比增67%至144.7亿美元,每股收益4.75美元,均高于分析师预期。PEP升0.13%,百事首席财务官Hugh Johnston表示:公司不打算改变其产品组合。此前有报道称,人工甜味剂阿斯巴甜可能被认定为致癌物。UPS跌016%,联合包裹罢工危机来临,或损失70亿美元,创世纪来最贵罢工之一。

03 每日焦点

1.巨亏213亿美元,Meta元宇宙部门陷入“黑洞”

7.27 Meta Platforms今日公布了第二季度财报,并表示旗下开发虚拟现实和增强现实技术的Reality Labs部门出现了37亿美元的运营亏损。去年,Reality Labs共亏损137亿美元,收入为21.6亿美元,这在一定程度上是由该公司的Quest VR头盔推动的。加上第一季度亏损的39.9亿美元,这使其自去年年初以来的总亏损达到约213亿美元。Meta在其收益报吿中表示,由于在增强现实/虚拟现实方面的持续产品开发努力以及进一步扩大生态系统的投资,预计Reality Labs的运营亏损将“同比大幅增加”。

2.大众汽车宣布向小鹏汽车投资约7亿美元,拟共同开发两款电动车型

7.26 大众汽车集团7月26日在官网宣布与小鹏汽车签署长期合作技术框架协议,合作初期将共同开发两款针对中国市场中型车市场的大众品牌电动车型,并将于2026年推出,这有待最终协议的达成。大众汽车还将向小鹏投资约7亿美元,大众将以每股美国存托凭证(ADR)15美元的价格收购小鹏汽车4.99%的股份,并将在后者董事会中占有一个观察员席位。此外,奥迪与其合资伙伴上汽集团签署了战略备忘录,以进一步扩大现有合作。根据上述协议,双方还计划在未来联合开发下一代智能网联汽车(ICV)的新本地平台。

3.消息称OpenAI正开发AI开源大模型

7.26 根据国外科技媒体报道,OpenAI为了对抗微软和Meta合作开发的开源模型Llama2,目前内部正在开发代号为“G3PO”的新开源模型,尚不清楚何时才会发布。(TheInformation)

4.SEMI:第二季度全球硅晶圆出货量环比增长2.0% 同比下滑10.1%

7.26 SEMI最新报吿显示,2023年第二季度全球硅晶圆出货量环比增长2.0%,达到33.31亿平方英寸,较去年同期的37.04亿平方英寸下降10.1%。半导体行业继续应对各个细分市场的库存过剩问题,因此,Q2硅晶圆出货量落后于2022年的峰值。第二季度晶圆出货量环比保持稳定,其中300mm晶圆在所有晶圆尺寸中均呈现季度增长。

5.礼来“减肥神药”Mounjaro短缺加剧

7.26 尽管礼来(LLY.N)的糖尿病药物Mounjaro尚未获得正式批准用于减肥,但市场对该药物的需求依然旺盛。就在上个月,美国监管机构表示,由于需求增加,三种大剂量的Mounjaro在整个7月份都出现了“间歇性缺货”。根据美国食品和药物管理局(FDA)网站公布的最新信息,第四种剂量的Mounjaro也出现了短缺,其中一种高剂量药物的短缺将延长至9月,目前只有两种低剂量的Mounjaro可供应。

04 今日前瞻

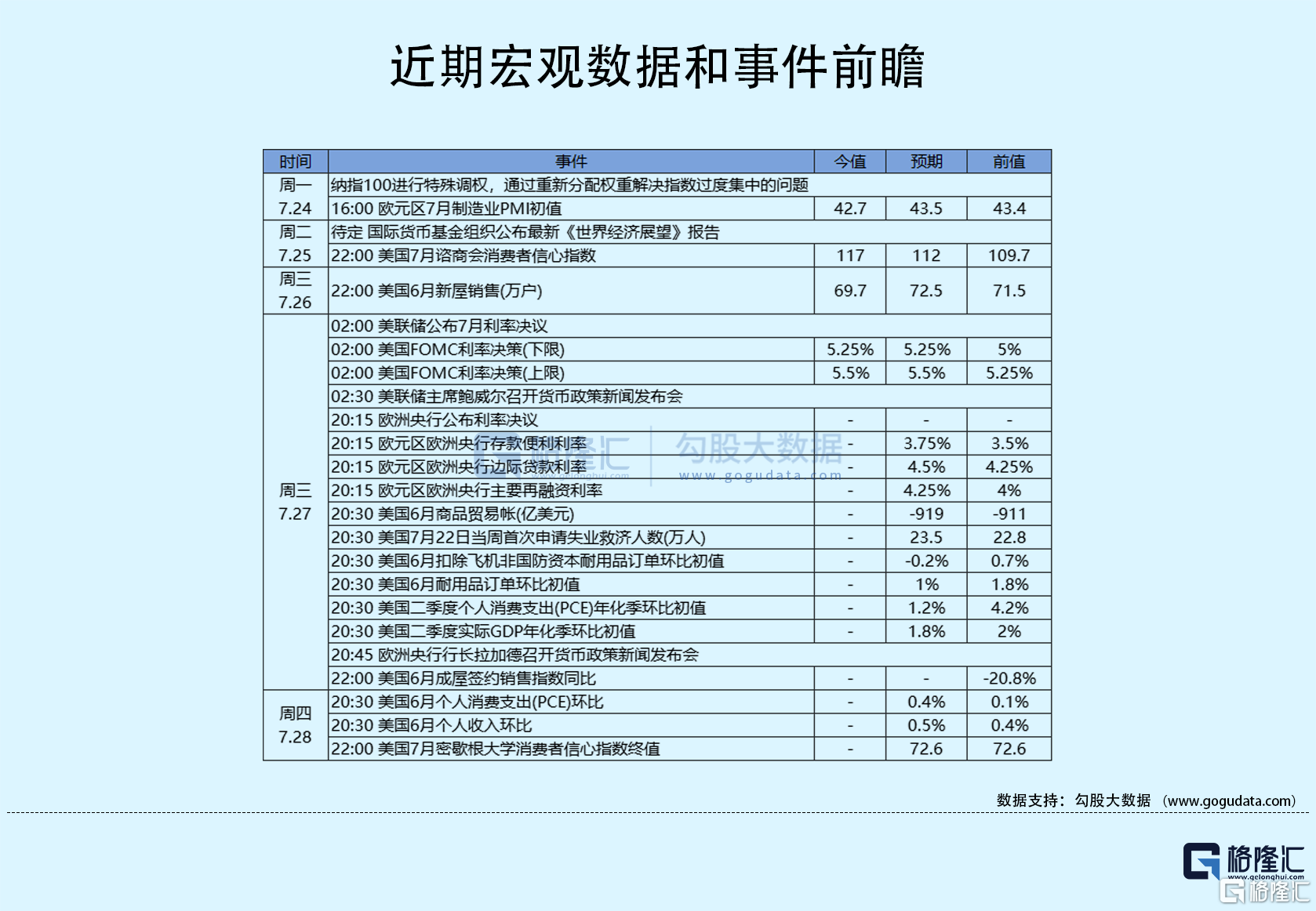

今日重点关注的财经数据

(1)20:15 欧洲央行公布利率决议

(2)20:30 美国至7月22日当周初请失业金人数

(3)20:30 美国第二季度实际GDP年化季率初值

(4)20:30 美国第二季度实际个人消费支出季率初值

(5)20:30 美国第二季度核心PCE物价指数年化季率初值

(6)20:30 美国6月耐用品订单月率

(7)20:45 欧洲央行行长拉加德召开新闻发布会

(8)22:00 美国6月成屋签约销售指数月率

(9)次日01:00 美联储讨论拟议规则及规则调整