7月19日,合肥埃科光电科技股份有限公司(以下简称“埃科光电”)登陆科创板,保荐人为招商证券。本次发行价格为73.33元/股,发行市盈率为85.36倍,截至发稿时间,最新总市值约45亿元。

埃科光电作为高端制造装备核心部件产品提供商,是专业从事工业机器视觉成像部件产品设计、研发、生产和销售的国家高新技术企业。其主要产品包括作为工业机器视觉核心部件的工业相机及图像采集卡两大品类,其中工业相机以高速或高分辨率产品 为主,图像采集卡以兼容Camera Link 和 CoaXPress等行业标准协议的高速图像采集卡为主。

根据机器视觉产业联盟(CMVU)《中国机器视觉市场研究报吿》统计,2021年度,在参与统计153家企业中,发行人为中国机器视觉行业(含机器视觉设备制造商及系统服务商)销售额排名第九的企业。根据高工机器人产业研究所(GGII)统计,2021 年度,按照中国2D工业相机市场规模(销售额)排名,发行人在国内品牌中排名第四。

在本次发行前,公司实际控制人董宁直接持有公司43.90%的股份,通过合肥埃珏和合肥埃聚间接控制公司9.17%的表决权,即实际控制人合计控制公司53.07%的表决权;本次发行后公司实际控制人的直接持股比例将下降至32.92%,实际控制人合计控制公司的表决权将下降至39.81%,仍对公司重大经营决策有实质性影响。

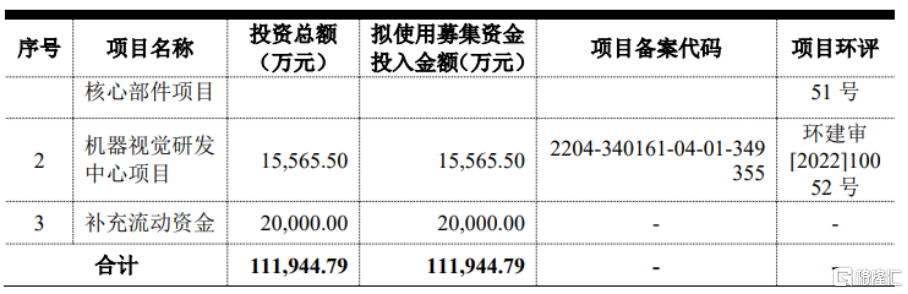

本次IPO拟募资11.19亿元,主要用于埃科光电总部基地工业影像核心部件项目、机器视觉研发中心项目等。

募资使用情况,图片来源:招股书

报吿期内,埃科光电实现营业收入分别为6856.38万元、1.64亿元、2.63亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为617.65 万元、3898.22万元、5841.91万元,收入及利润规模相对较小。

基本面情况,图片来源:招股书

报吿期内,公司综合毛利率分别为 48.50%、49.75%、45.38%,存在一定波动。

报吿期内,埃科光电主要客户均为宜美智与精测电子,上述客户销售收入合计占比分别为88.64%、48.27%、33.96%,其中,对宜美智的销售金额占当期销售总额的比例分别为40%、 29.24%、8.80%;对精测电子的销售金额占当期销售总额的比例分别为48.64%、19.03%、25.16%,公司客户集中度较高。

同时,报吿期内,埃科光电通过国内品牌代理商或贸易商采购的关键原材料如图像传感器、处理器等主要使用国外知名品牌如Sony(索尼)、AMS(艾迈斯)、ON(安森美)、Altera(阿特拉)、 Xilinx(赛灵思)。同时,公司正在积极开拓境外客户。

经公司初步预计,2023年上半年公司实现营业收入约 1.2亿元至 1.3亿元,同比变动约-19.13%至-12.39%;预计实现扣除非经常性损益后归属于母公司股东的净利润 600万元至 800 万元,同比变动约-85%至-80%。