本文来自格隆汇专栏:天风研究 作者:数据研究&汽车

核心观点

交付方面,6 月整体交付量较 5 月有双位数增长,其中头部新势力、头部自主品牌交付环比提升显著,其余保持平稳或小幅下滑。展望 7 月,天风证券认为,6 月订单需求较好的头部车企、近期有新车型推出的车企、以及受到近期终端优惠政策、新能源汽车下乡等促销费政策惠及的车企,其 7 月交付有望稳步提升。同时,考虑到 7 月全国气温普遍升高,汽车行业进入传统产销淡季,对交付节奏的爬坡或有一定冲减。

摘要

1. 2023 年 6 月新能源汽车订单回顾及前瞻

1.1. 6 月订单:受季节性因素影响全月个位数回落,主力车型保持稳定

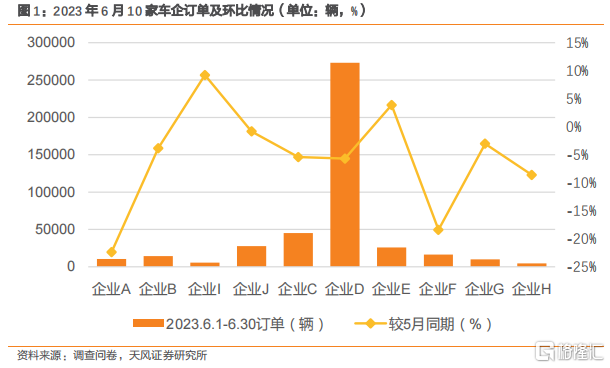

天风数据团队访问 60 位汽车从业人员,在 6 月单周问卷调查中,基于样本数量、代表性的考虑共收集 74 份样本进行系统梳理。本周问卷调查中共访问 10 家车企,根据天风证券进行的调查问卷数据得:

2023 年 6 月订单回顾:10 家车企新增订单 43-44 万辆,新增订单较 5 月同期-9%至-4%,4 家车企新增订单的环比增速高于整体水平。根据天风证券进行的调查问卷数据得:

✓造车新势力(调研合计 4 家):6 月新增订单 5.0-6.0 万辆,较 5 月-10%至 0%。

✓ 自主品牌(调研合计 5 家):6 月新增订单 37.0-38.0 万辆,较 5 月-10%至 0%。

✓合资品牌(调研合计 1 家):6 月新增订单 0-0.5 万辆,较 5 月-15%至-5%。

1.2. 7 月订单预测:进入淡季,整体订单预计个位数回落

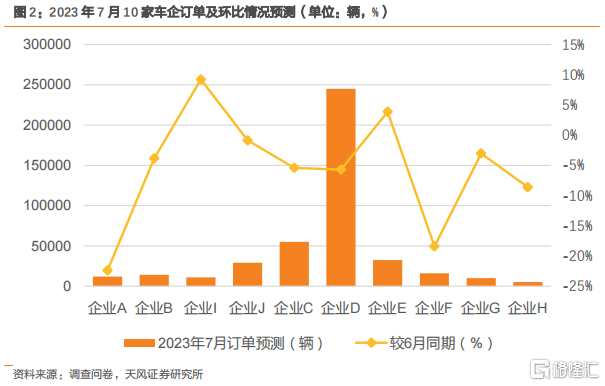

2023 年 7 月订单预测:10 家车企新增订单预计在 42-43 万辆,新增订单较 6 月同期-5%至 0%,7 家车企新增订单的环比增速高于整体水平。根据天风证券进行的调查问卷数据得:

✓造车新势力(调研合计 4 家):7 月订单预计 6.0-7.0 万辆,较 6 月+10%至+20%。

✓自主品牌(调研合计 5 家):7 月订单预计 35.0-36.0 万辆,较 6 月-10%至 0%。

✓合资品牌(调研合计 1 家):7 月订单预计 0.5-1.0 万辆,较 6 月+10%至+20%。

6 月整体订单情况较 5 月有个位数回落,6 月第 4 周为“端午”假期,客流量增加对订单增长起到一定贡献,6 月全国多地出现高温天气,导致客流量一定程度减少,汽车行业也逐渐进入淡季,6 月整体订单较 5 月小幅回落。值得一提的是,虽然整体有所回落,但 1)新车型本月仍在爬坡上量阶段,对整体订单维持稳定起到重要贡献;2)部分车企受到地方政策优惠、新老款车型更新换代终端经销商推出限时优惠政策导致本月部分车型有所增长。

展望 7 月,进入汽车行业的淡季,天气炎热或导致产销节奏放缓,根据天风证券的调查问卷,预计 7 月整体订单较 6 月或有小幅回落。具体来看,1)新车型有望持续爬坡,贡献增量;2)部分车企或推出限时优惠政策以应对季节性因素影响,维持订单不出现大幅下滑。

2. 2023 年 6 月新能源车销量回顾及前瞻

2.1. 6 月交付:受益于在手订单累计及新车爬坡,全月交付环比提升

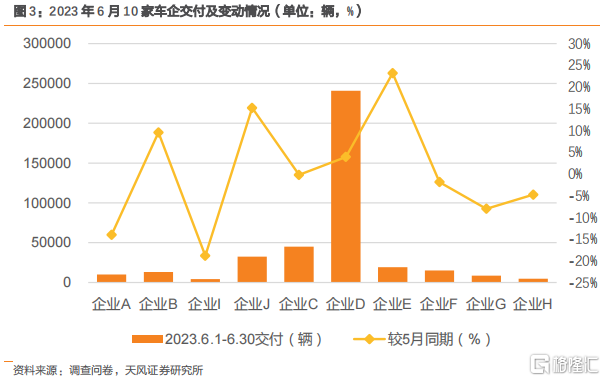

2023 年 6 月交付回顾:10 家车企共计交付 39-40 万辆,交付量较 5 月同期同+9%至+14%,2 家车企新增交付的同比增速高于整体水平。根据天风证券进行的调查问卷数据得:

✓造车新势力(调研合计 4 家):6 月交付量为 6.0-7.0 万辆,较 5 月+0%至+10%。

✓自主品牌(调研合计 5 家):6 月交付量为 32.0-33.0 万辆,较 5 月+0%至+10%。

✓合资品牌(调研合计 1 家):6 月交付量为 0-0.5 万辆,较 5 月-10%至 0%。

2.1. 7 月交付预测:新车型产能爬坡,淡季交付有望环比提升

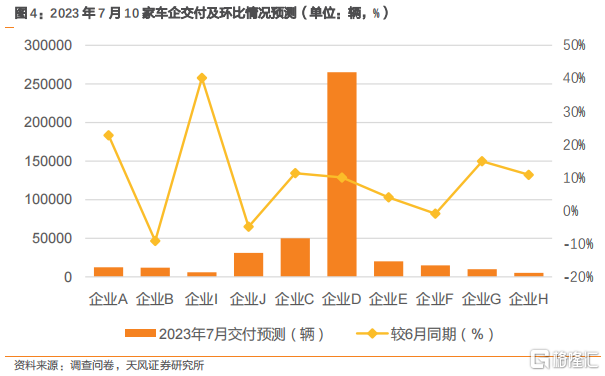

2023 年 7 月交付预测:10 家车企交付量预计在 42-43 万辆,交付量较 6 月同期+5%至+10%,6 家车企交付量的环比增速高于整体水平。根据天风证券进行的调查问卷数据得:

✓造车新势力(调研合计 4 家):7 月交付预计 6.0-7.0 万辆,较 6 月+0%至+10%。

✓自主品牌(调研合计 5 家):7 月交付预计 36.0-37.0 万辆,较 6 月+5%至+15%。

✓合资品牌(调研合计 1 家):7 月交付预计 0.5-1.0 万辆,较 6 月+5%至+15%。

6 月整体交付量较 5 月有双位数增长,其中,由于头部新势力、头部自主品牌订单较为充足,叠加新车型交付处于爬坡期,6 月交付环比提升显著,其余保持平稳或小幅下滑。

展望 7 月,天风证券认为,6 月订单需求较好的头部车企、近期有新车型推出的车企、以及受到近期终端优惠政策、新能源汽车下乡等促销费政策惠及的车企,其 7 月交付有望稳步提升。同时,考虑到 7 月全国气温普遍升高,汽车行业进入传统产销淡季,对交付节奏的爬坡或有一定冲减。综上,预计 7 月 10 家样本车企的交付量有望较 6 月有个位数增长。

3. 数据回顾及投资建议

3.1. 6 月订单、交付回顾及 7 月展望

在对 10 家车企相关渠道专家进行的调查问卷及研判后,总结如下:

✓ 6 月订单跟踪:10 家车企新增订单 43-44 万辆,新增订单较 5 月同期-9%至-4%,4

家车企新增订单的环比增速高于整体水平。

✓ 7 月订单展望:10 家车企新增订单预计在 42-43 万辆,新增订单较 6 月同期-5%至

0%,7 家车企新增订单的环比增速高于整体水平。

✓ 6 月交付回顾:10 家车企共计交付 39-40 万辆,交付量较 5 月同期同+9%至+14%,2

家车企新增交付的同比增速高于整体水平。

✓ 7 月交付展望:10 家车企交付量预计在 42-43 万辆,交付量较 6 月同期+5%至+10%,

6 家车企交付量的环比增速高于整体水平。

3.2. 投资建议

订单方面 ,天风证券认为在 6 月第 4 周“端午”假期,客流量的增加对订单增长起到一定贡献,6 月全国多地出现高温天气,导致客流量一定程度减少,汽车行业逐渐进入淡季,导致 6 月整体订单较 5 月小幅回落。值得一提的是:1)新车型本月仍在爬坡上量阶段,对整体订单维持稳定起到重要贡献;2)部分车企受到地方政策优惠、新老款车型更新换代终端经销商推出限时优惠政策导致本月部分车型订单有所增长。展望 7 月,预计整体订单较 6 月或有小幅回落,但 1)新车型有望持续爬坡;2)部分车企或推出限时优惠政策以应对季节性因素影响,维持订单不出现大幅下滑。

交付方面,6 月整体交付量较 5 月有双位数增长,其中头部新势力、头部自主品牌交付环比提升显著,其余保持平稳或小幅下滑。展望 7 月,天风证券认为,6 月订单需求较好的头部车企、近期有新车型推出的车企、以及受到近期终端优惠政策、新能源汽车下乡等促销费政策惠及的车企,其 7 月交付有望稳步提升。同时,考虑到 7 月全国气温普遍升高,汽车行业进入传统产销淡季,对交付节奏的爬坡或有一定冲减。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造车新势力【理想汽车】、【小鹏汽车】;建议关注【蔚来汽车】。

风险提示:调研样本有限不代表行业全貌;调查问卷获取订单及销量预测数据仅供参考;行业景气度不及预期;零部件供应不稳定;疫情形势不及预期影响生产销售;新产品推出不及预期。

注:文中报吿节选自天风证券研究所于2023年7月12日公开发布《天风·数据研究 | 新能源汽车景气度跟踪:受季节性因素影响,6 月订单小幅回落》研究报吿,分析师:数据研究&汽车

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。