本文来自格隆汇专栏:申万宏源宏观;作者:金倩婧 冯晓宇等

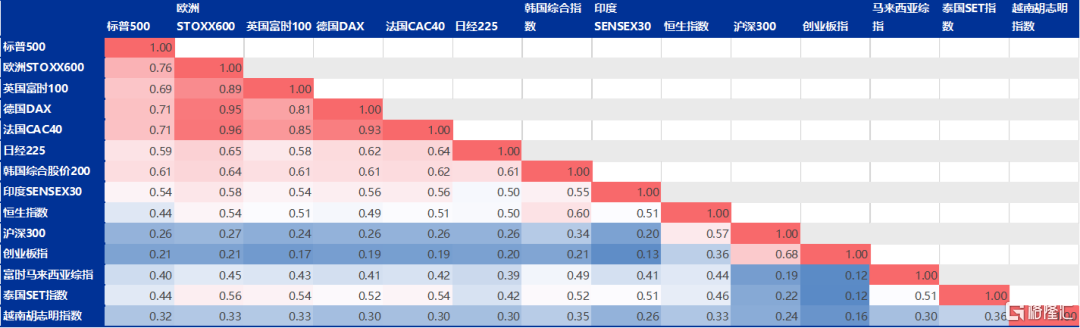

年初以来海外股市表现优异,投资者对海外权益投资关注度显著上升。从配置角度看,海外经济周期和货币政策周期与国内并不完全同步,而海外权益资产与国内权益资产也可形成有效补充。长期来看,海外股市投资具备分散组合风险的能力。A股与海外主流股市相关性长期偏低,过去10年A股与美股、日股、欧股相关性分别为0.21、0.2和0.21。

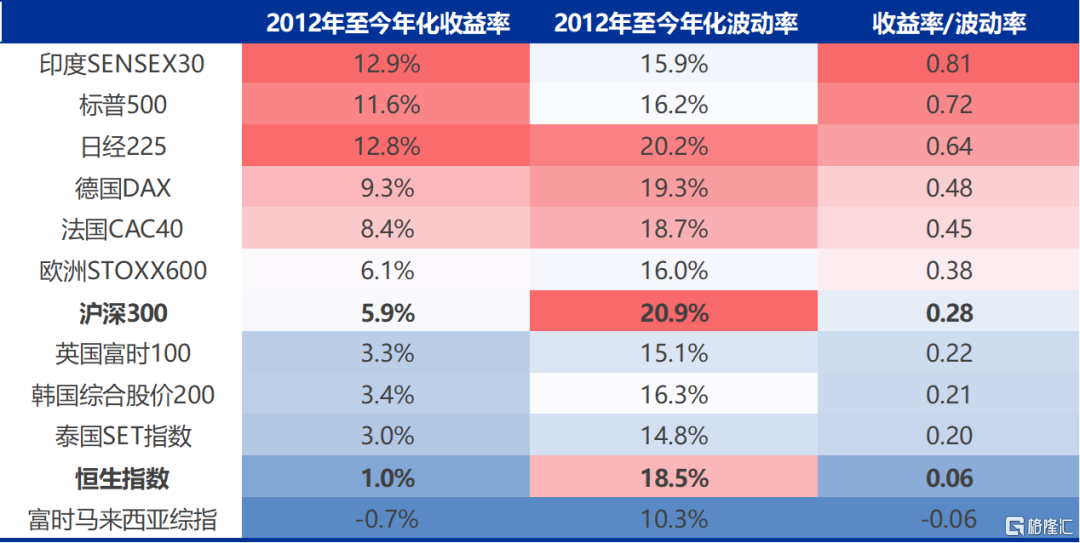

多维度比较海外主流股市的战略配置特征:从长期风险收益特征来看,过去10年,印度股市(0.81)和美股(0.72)的收益风险比最高,其次是日股(0.64),新兴市场相对偏低(0.3以下)。

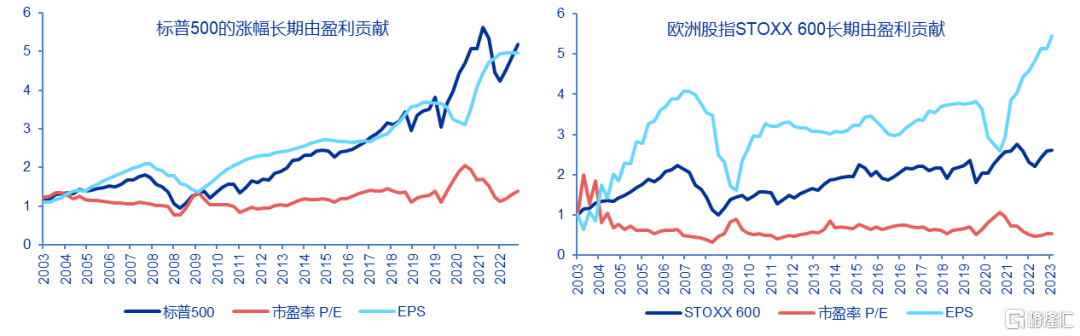

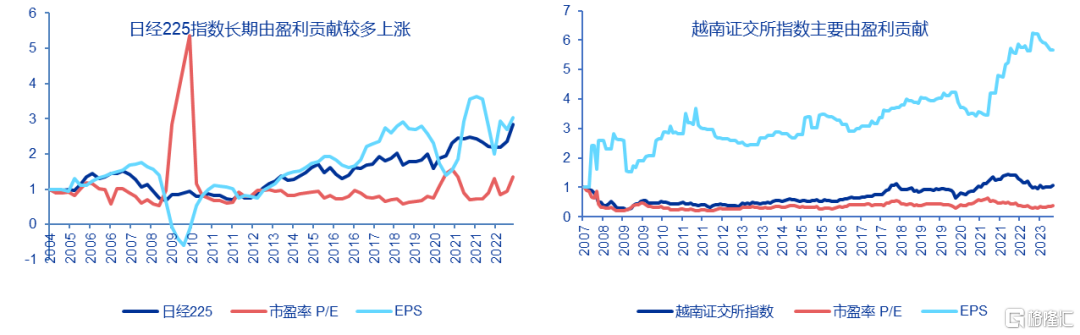

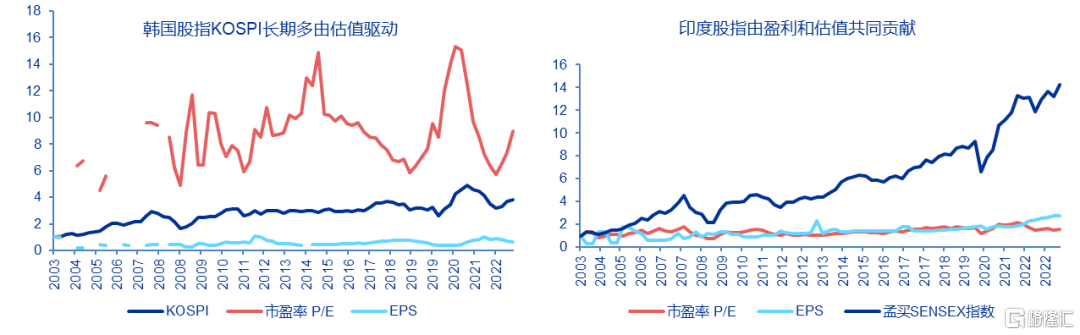

从驱动力来看,美股、欧股、日股长期由盈利驱动为主,而韩国等新兴市场则更多由估值驱动。

从驱动力来看,美股、欧股、日股长期由盈利驱动为主,而韩国等新兴市场则更多由估值驱动。

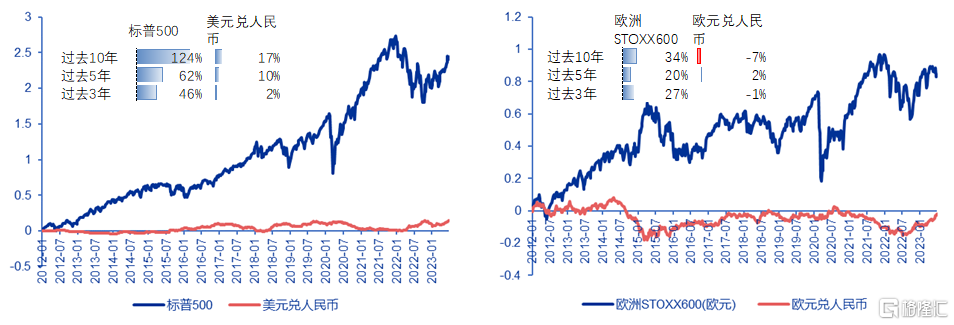

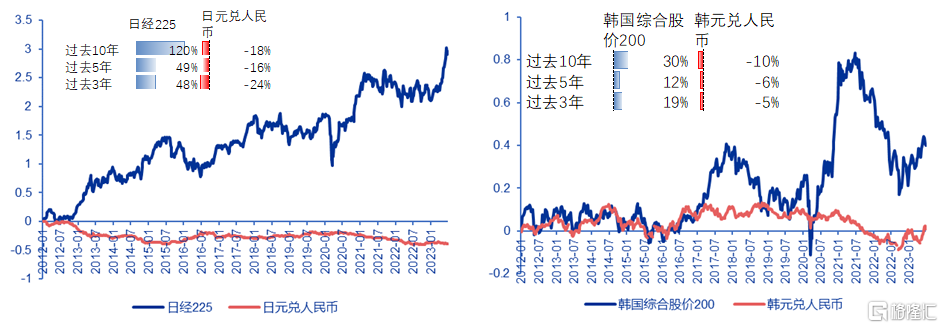

考虑汇兑损益,长期来看,海外股市投资收益往往能覆盖汇兑收益。其中美股、越南股市表现与汇率均有显著正收益。日股和印度股市长期收益较高,但存在一定的汇率损失风险。欧股和韩国股市则长期收益有限,汇率变动规律不明确。

考虑汇兑损益,长期来看,海外股市投资收益往往能覆盖汇兑收益。其中美股、越南股市表现与汇率均有显著正收益。日股和印度股市长期收益较高,但存在一定的汇率损失风险。欧股和韩国股市则长期收益有限,汇率变动规律不明确。

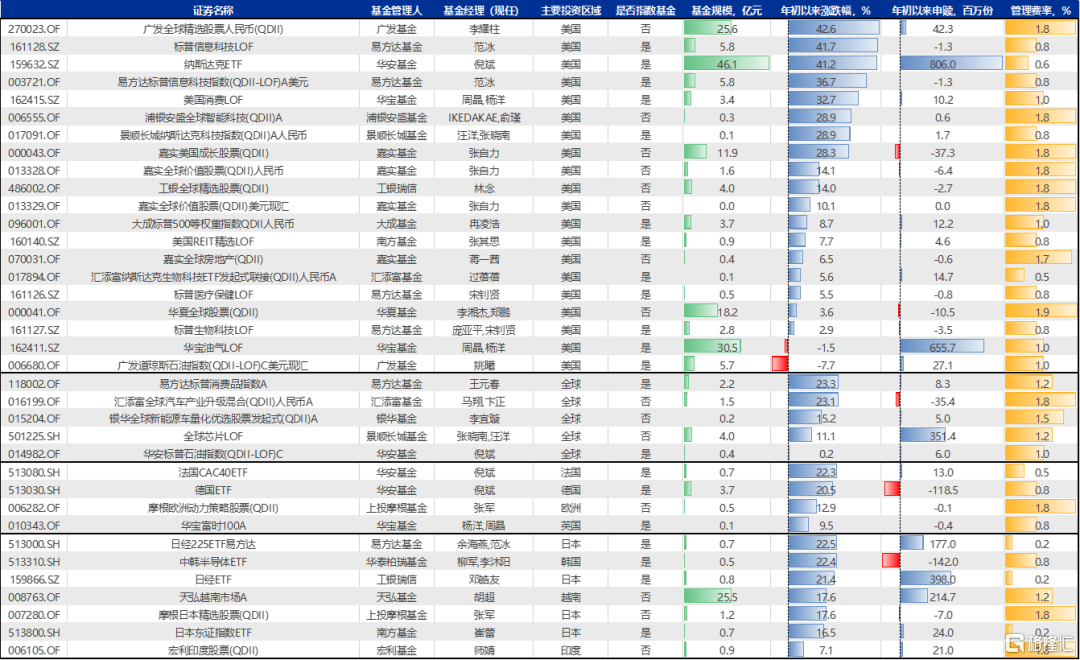

从投资便利性来看,国内目前跟踪美股(标普500、纳斯达克指数)的产品最多(超过50只),投资日本、德国、法国、越南、印度均有个位数产品布局。

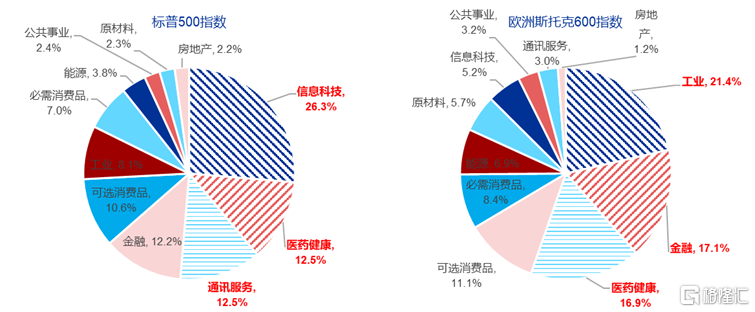

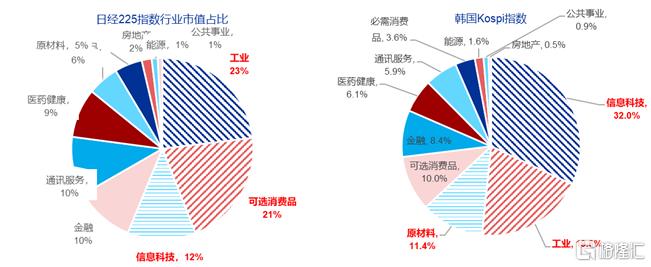

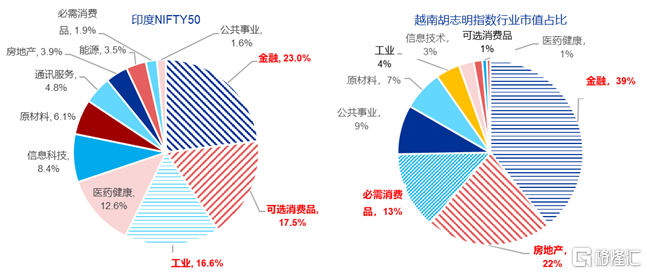

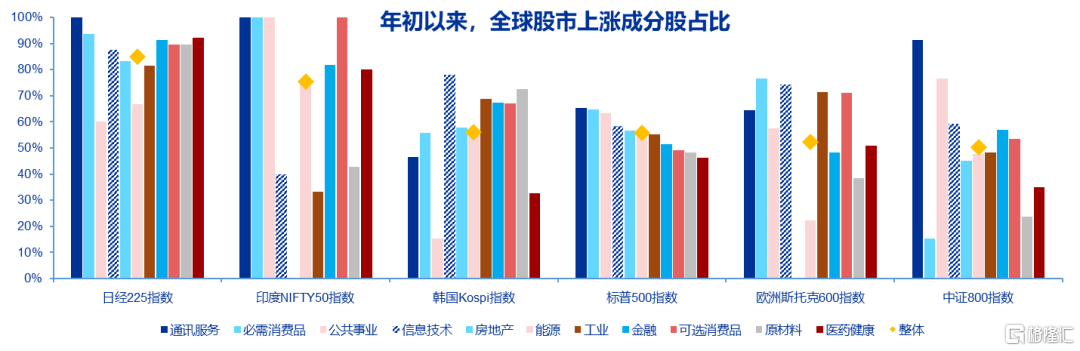

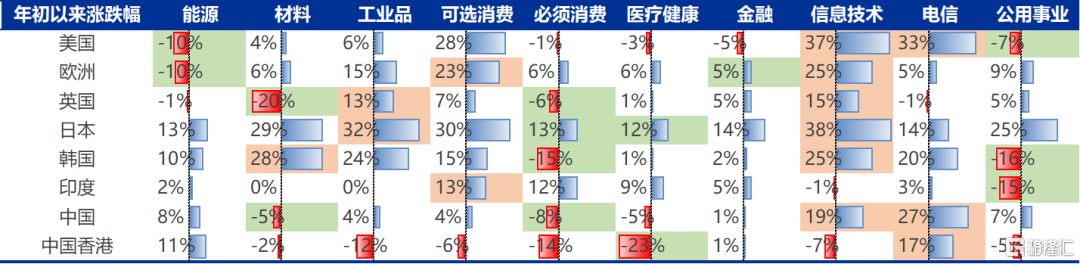

全球股市结构差异反映不同经济发展阶段的主导产业差异。全球主要股市由于其自身经济发展阶段与产业优势禀赋不同导致股市主导板块(核心资产)的差异度较大。从市值分布来看,美股核心资产是信息技术(26%)、医疗保健(13%)和通信(13%);欧股是工业(21%)、金融(17%)和医药(175);日股为工业(23%)、可选消费(21%)和信息技术(12%)。因此,各国股市的投资价值变化不仅受到全球宏观经济与流动性的周期性影响,也很大程度上受到相关产业趋势与行业景气度变化的影响,国别市场的选择也一定程度上反映了“行业比较”或“产业比较”的映射。

图:各国股指行业分布-按市值

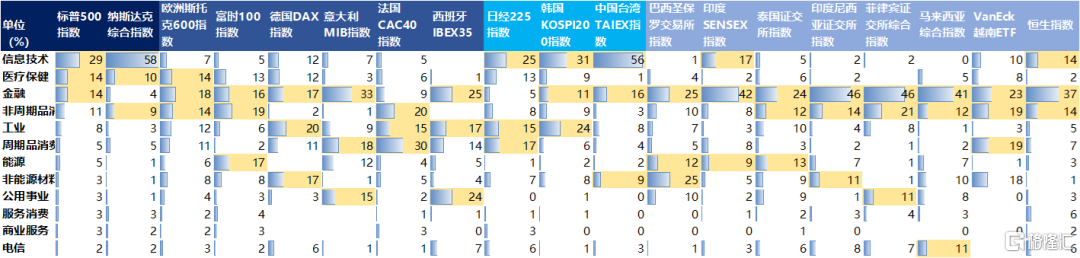

表:各国股指行业分布-按收入

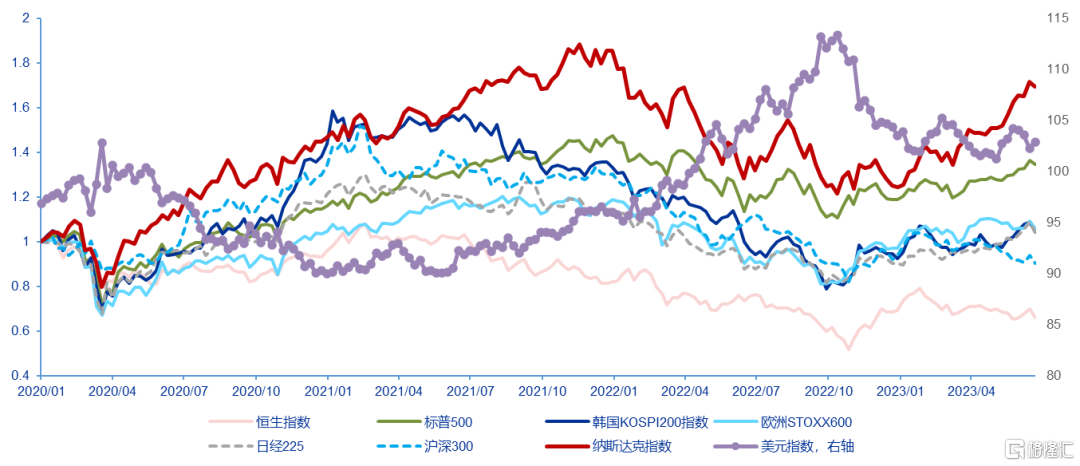

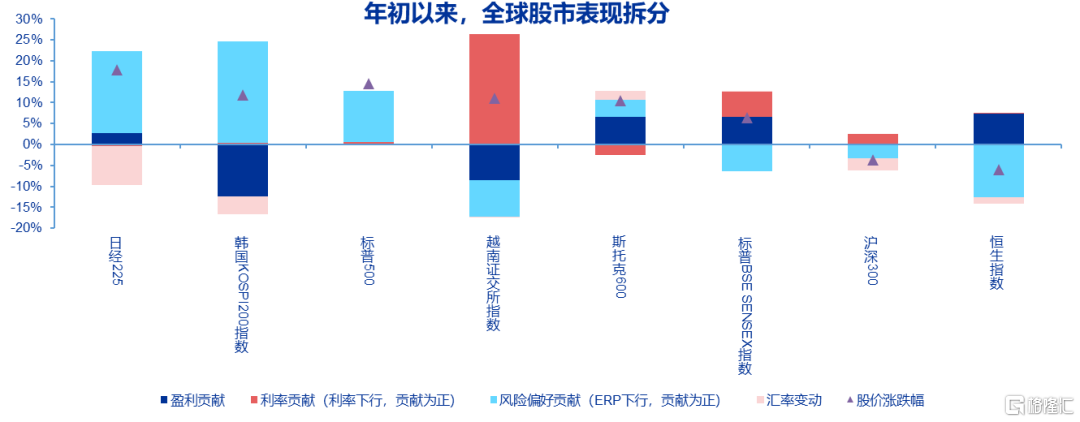

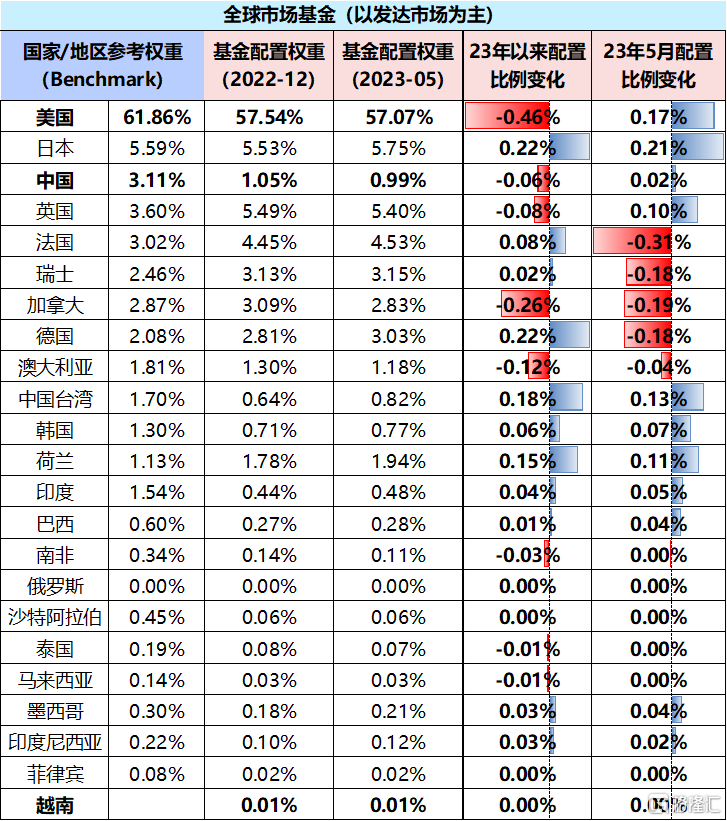

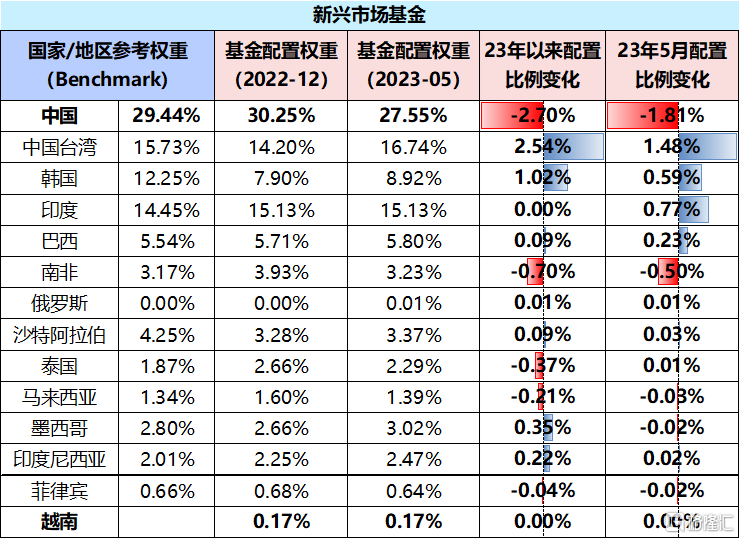

年初以来,美元流动性边际缓解叠加能源价格回落成本压力缓和,海外股市普升。而伴随着AI产业趋势逐渐明朗,全球科技股风险偏好加速上升。2023年以来的本币计价来看,纳斯达克指数(36.1%)>日经225>(25.6%)>韩国KOSPI200(16.3%)>欧洲STOXX600(6.6%)>印度SENSEX指数(4.4%)>沪深300(-3.6%)。事实上,除了日股全面牛市外,其他股市均为结构性牛市,而AI产业趋势是重要驱动因素,美、日、韩股市风险偏好显著提升。另外,全球资金增配日股、欧股、中国台湾和韩国股市等相关产业股。减配南非、加拿大、澳大利亚等资源股和中国股市。

图:年初以来,流动性宽松和产业逻辑驱动下,海外股市普遍上升

表:全球共同基金国别/地区配置比例变动

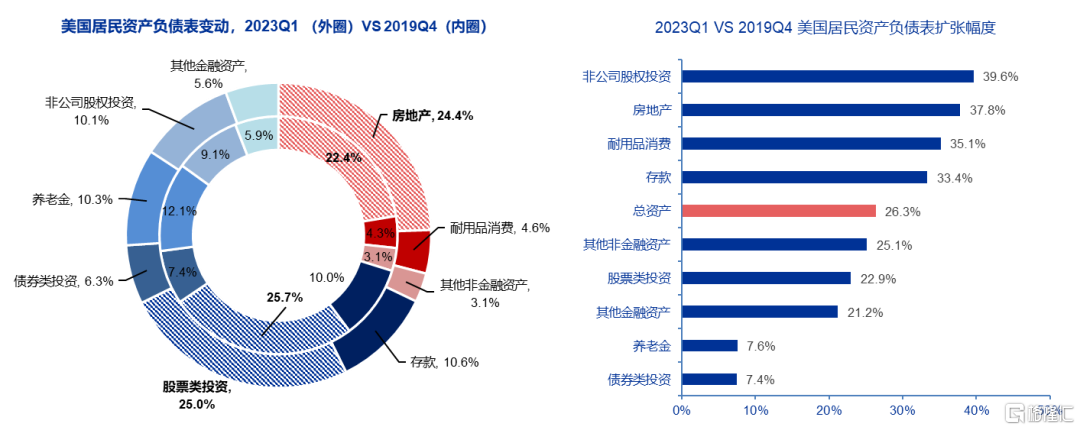

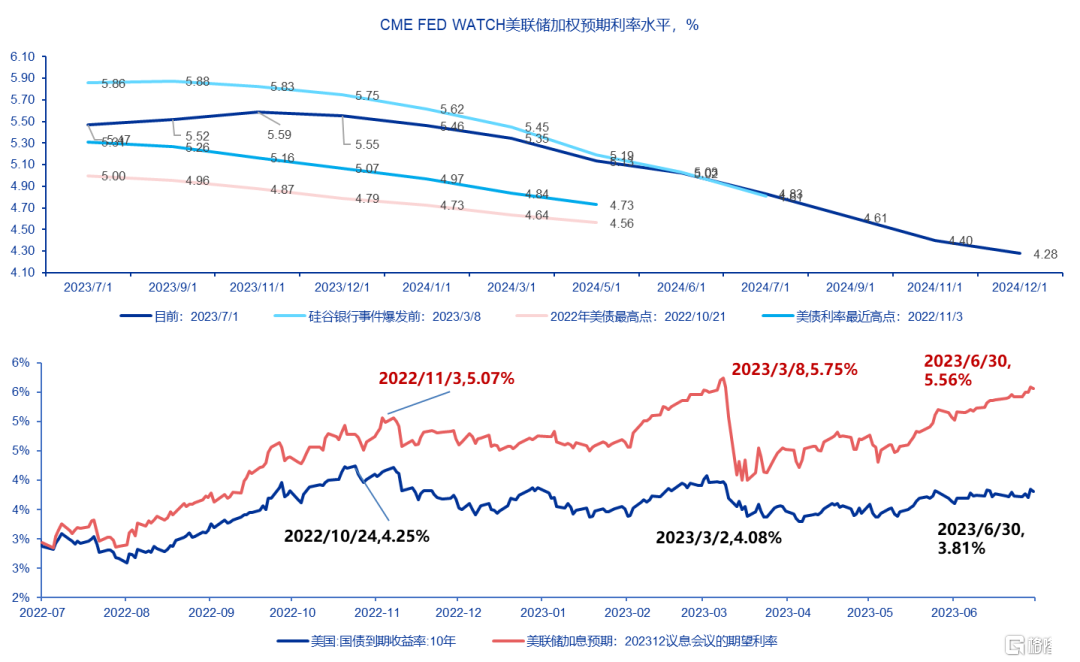

展望下半年:欧美需求侧趋势仍在下行,全球流动性仍未显著缓解的背景下,海外股市预期回报率或有所收敛。当前海外经济结构 “割裂”特征仍然显著,高利率下企业投资和商品消费继续降温,而居民资产负债表的有效扩张导致就业韧性和服务消费偏强。这意味着海外主要央行的宽松约束仍在,“温水煮青蛙”将延续,全球流动性环境相比上半年边际恶化。需防范美国再通张背景下美联储超预期加息的尾部风险(三季度末风险或更高)。待美联储加息边界明确后,权益资产的风险偏好将有所提升。

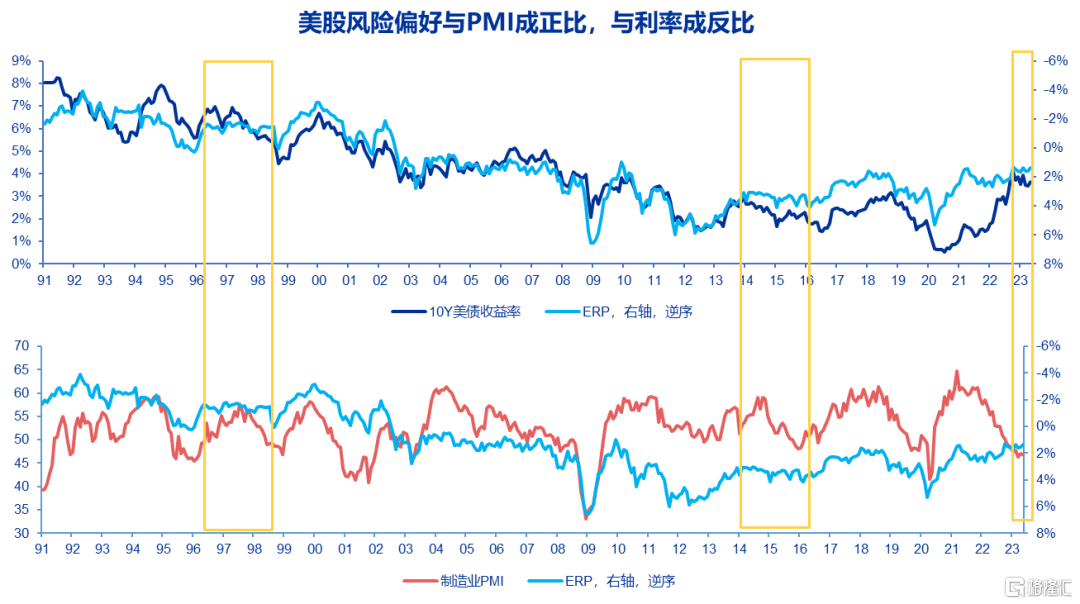

图:美国居民资产负债表扩张是本轮居民韧性的关键

图:市场与美联储加息预期差值仍需弥合

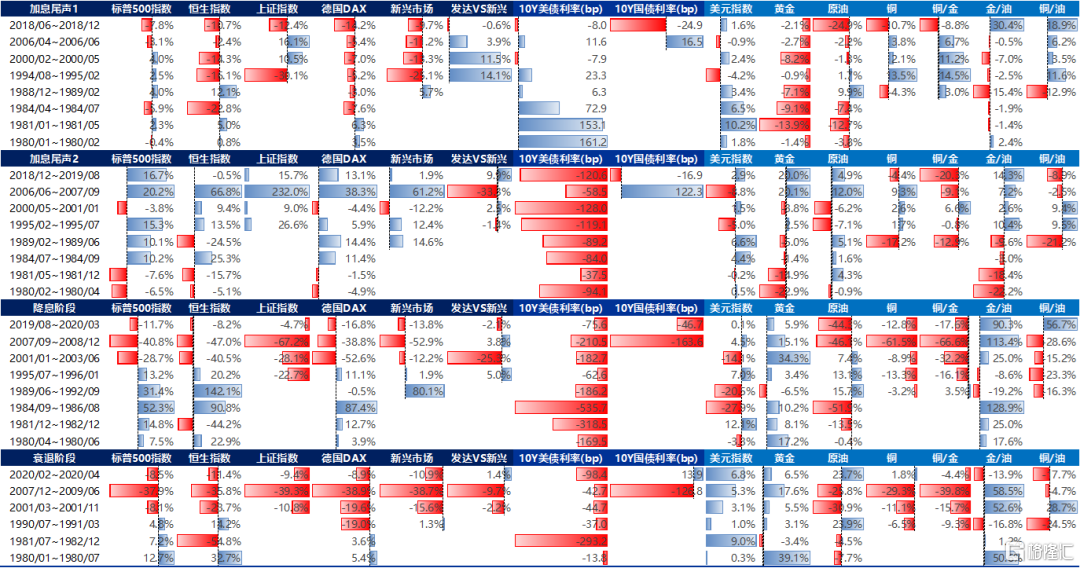

表:美联储暂停加息阶段,大类资产风险偏好往往提升

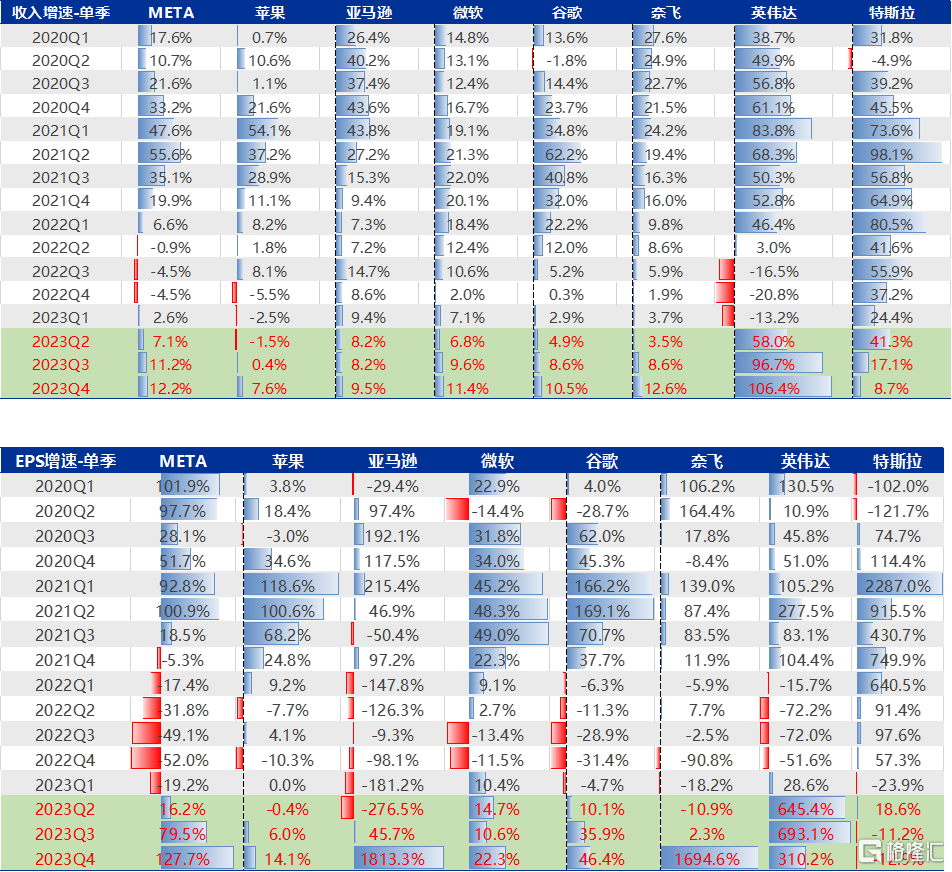

下半年战术配置角度,我们认为日股>美股>欧股,看好产业趋势强劲的科技股投资。上半年美股的加速上升一定程度上透支了短期的乐观预期,但从产业趋势投资的角度,风险溢价中枢在经济不出现超预期下行的背景下相对稳定。另外,美股科技巨头在2022年经历了强美元和中、欧需求超预期下行的冲击后,2023年盈利预期逐步好转。

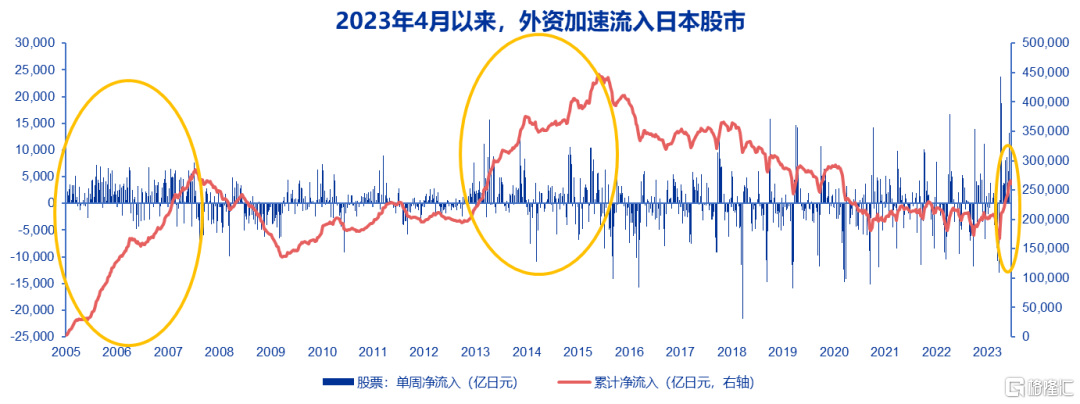

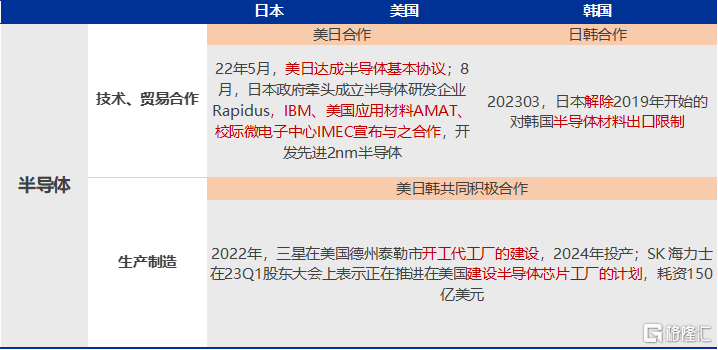

另外,在全球半导体产业格局重构的背景下,无论是美日协定,还是日韩协定均指向日本正在承接更多的产能转移。叠加日本自身疫后修复未完的困境反转,以及长期改革预期发酵,决定了本轮外资对日股的配置仍有空间。

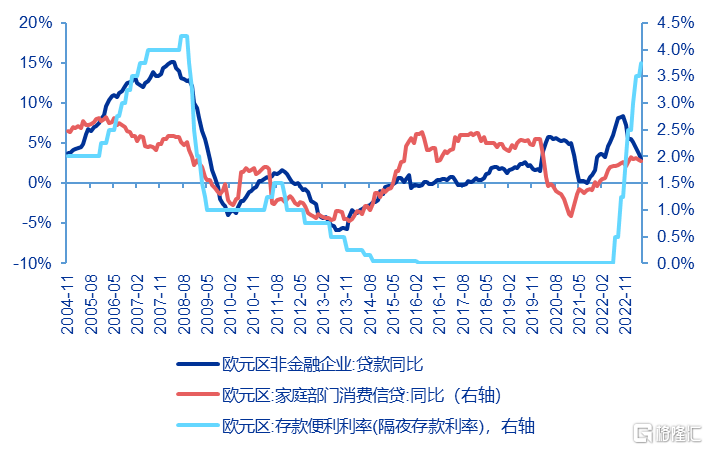

欧洲方面,制造业和企业信贷已经加速下行,居民信贷在高利率环境下开始见顶存在下行风险,欧股盈利相对偏弱。

风险提示:全球经济下行压力超预期;美联储紧缩超预期

注:本文为申万宏源证券2023年7月9日研报《【申万宏源策略】资产荒下的海外股市投资指南——全球资产配置国别风险与机遇报吿之三》,分析师:金倩婧 冯晓宇 林遵东 王胜