本文来自格隆汇专栏:周浩宏观研究 作者:周浩、孙英超

近日日本经济产业省发布修订后的《半导体、数字产业战略》,该文件通过回顾自2021年发布以来的执行情况及当前全球的宏观环境,对半导体、信息处理、高级信息通信等重要行业制定了更为清晰的发展路径。

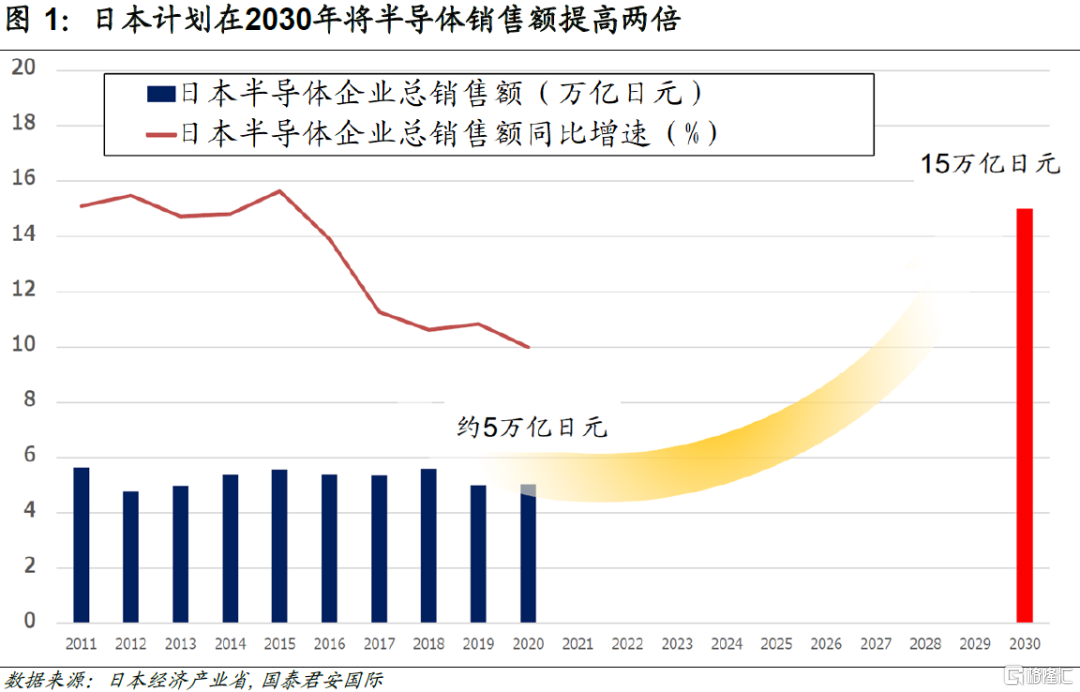

半导体是未来科技发展的基石,也是该战略报吿的重要核心。日本将截至2030年半导体产业的复兴分为三个阶段:(1)加快半导体生产的基础设施建设。(2)与美国合作开发下一代半导体技术。(3)立足已有技术,研发具有颠覆性的半导体技术。在既定的目标下,日本希望在2030年将国产半导体行业销售额提高两倍,达到15万亿日元。

数字化投资缺失是日本经济增长长期乏力的核心原因之一,这也是新的数字产业计划需要解决的核心痛点。与此同时,数字化转型的目标是规模性创造额外附加值,而不是降低运营费用。截至目前仍有80%日本企业的IT预算主要用于业务维护和降低运营成本。

人才是科技发展的基石。《半导体、数字产业战略》也阐述了一个兼具深度与广度的数字化人才培养框架,框架指出了所有数字化转型从业者所需掌握的思维、知识及技能,并进一步定义了推进数字化转型所需的五种人才。

往前看,日本科技复苏之路并非坦途。一方面,从全球经济运行环境而言,日本的部分政策忽视了基本的市场原则,这种将经济安全置于市场效率之上的方针无疑需要付出巨大的代价;另一方面,巨额投资背后的科研成果存在较大的不确定性,如果研发方向错误或者被其他国家率先突破关键节点,巨额投资可能都会付诸东流。

01

修订后的《半导体、数字产业战略》

近日日本经济产业省发布修订后的《半导体、数字产业战略》,该文件通过回顾自2021年发布以来的执行情况及当前全球的宏观环境,对未来一段时间日本在科技领域的发展制定了更为明确的目标并做出了更为明晰的规划。

在过去的两年中,新冠疫情加速了全球数字化进程,推动了数字产业和基础设施的快速发展。在这个趋势下,5G、半导体等新一代通信技术及其基础设施的重要性日益凸显。科技的发展对于经济和国家安全都至关重要,因此各国都在积极推进相关的产业环境和基础设施建设。为了保证日本能够准确把握科技发展方向、增强半导体和数字产业的竞争力,并率先完成Society 5.0的转型,日本经济产业省于2021年首次公布了事关“国运”的《半导体、数字产业战略》(《半导体・デジタル产业戦略》)。时隔两年后,日本再次汇集与半导体和数字产业相关的企业、专家以及政府人员,经过信息共享并公布了修订后的《半导体、数字产业战略》。修订方案对半导体、信息处理、高级信息通信等重要行业制定了更为清晰的发展路径。

02

十五万亿日元半导体市场的复兴:三部曲

以半导体为核心的基础设施发展与建设是信息高速传递与处理的基础,这也是当前全球科技竞争的主要领域。在新发布的《半导体、数字产业战略》报吿中,日本在半导体领域中表现出了相当的抱负:在2030年将国产半导体行业销售额提高两倍,达到15万亿日元(约1,080亿美元)。相比之下,日本2020年的销售额约为5万亿日元。

日本半导体行业在1990年经济泡沫破裂后,也经历了过山车式的下滑,从巅峰时期全球市场占比高达50%一路下降至2020年的10%。半导体行业衰落的直接原因是显而易见的,美国与日本1986年签署的《半导体协定》(《Semiconductor Agreement》)对日本相关产业造成了致命打击。另一方面,日本半导体行业自身做错了两次重大的选择。第一次日本在逻辑芯片与DRAM内存中选择专注于后者,而美国则指向了计算能力;第二个分岔路日本在集成电路设计与制造中选择了相对轻资本的设计,然而日本也没有取得独一无二的成就。内忧外患之下,日本半导体的优势逐步丧失。

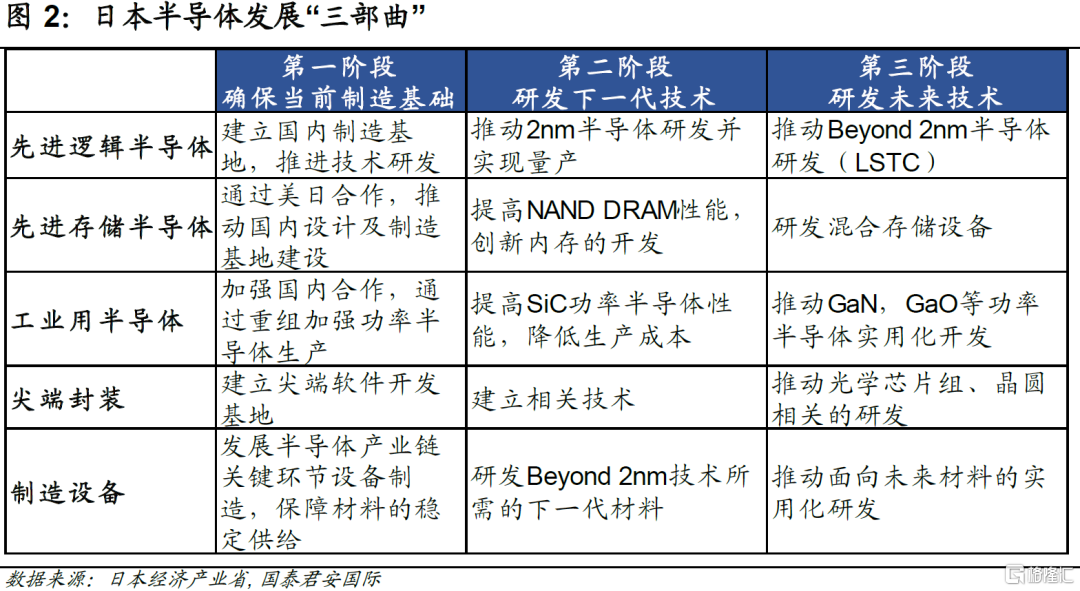

时隔30年后,在地缘政治的推动下,日本再次站在半导体行业的风口浪尖。日本经济产业省将截至2030年日本半导体产业的复兴分为三个阶段:

(1)加快半导体生产的基础设施建设。出于经济安全角度考虑,日本需首先确保先进制程半导体的稳定供应。考虑到自我研发的成本与可行性,日本不再坚持自给自足的半导体生产策略,转而通过补贴的形式吸引外国芯片制造商在日本建厂。

(2)与美国合作开发下一代半导体技术。日本国家先进工业科学技术研究所(AIST)已经在英特尔和IBM的投资下启动了开发2nm以下制造工艺的研发联盟,预期在2025年前后会初见成果。

(3)立足已有技术,研发具有颠覆性的半导体技术。

近期公布的《半导体、数字产业战略》修订显示,上述第(1)、第(2)阶段计划都在顺利推进:台积电在日本投资的晶圆工厂基础工程已经完成,2024年及2025年的经济效益预期将达到1.8万亿日元;日本新成立的芯片公司Rapidus已经与IBM签署合作开发2nm节点半导体的协议;与欧洲半导体研发龙头公司IMEC签署合作备忘录,将共同制定研发路线以加强合作。

03

不能再错过的数字化经济

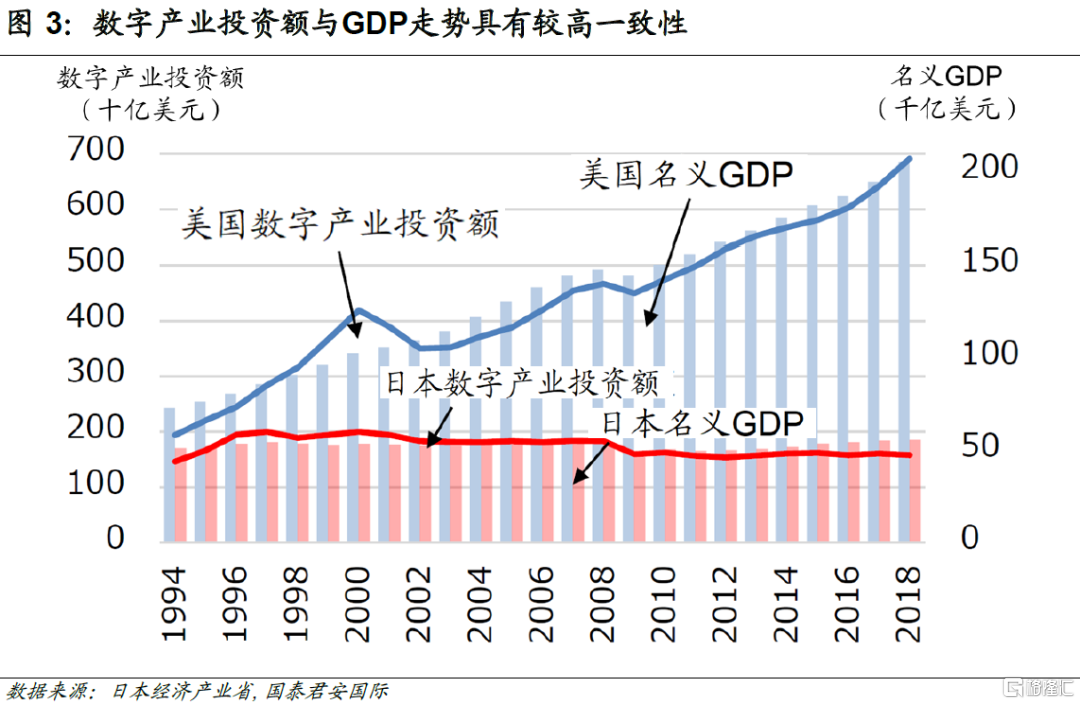

数字化投资缺失是日本经济增长长期乏力的核心原因之一。虽然日本在过去三十年半导体的发展历程中“押注”错了科技发展方向,但仍处于主赛道之内,依靠昔日强大的产业基础,日本在部分领域依旧具有较强的竞争力。相比之下,日本基本上错过了数字经济的爆发,相关投资缺失是日本经济长期萎靡的核心原因之一。

企业数字化转型的核心逻辑是“开源”不是“节流”。对企业而言,数字化转型的目标是规模性创造额外附加值,而不是降低运营费用。对日本而言,中小企业的数字化转型已经成为了“世纪难题”,截至目前仍有80%日本企业的IT预算主要用于业务维护和降低运营成本。

日本作为最早面对老龄化问题的国家,劳动力短缺一直是经济发展的重要掣肘;与此同时,新冠疫情的爆发进一步放大了数字社会的重要性。在最新的《半导体、数字产业战略》中,日本计划以数字转型及绿色转型为核心逻辑,着力于信息处理和高级信息通信领域来推动数字化转型以及确保经济安全。相对而言,数字经济的盈利模式更为清晰,因此数字化发展路径也更为明确。

在信息处理领域:(1)以低能耗为前提,向大规模、高效(高速处理)、低延迟、高安全性方向提高数据中心算力水平;(2)战略性发展量子计算机。在处理能力及效率方面,量子计算机拥有远超传统计算机的潜力;(3)围绕云计算、量子经典混合计算、量子AI融合技术等领域推动下一代计算机发展环境建设;(4)在当前生成式AI技术爆发期,通过官方与民间的合作,迅速建立起基础研发能力,并进一步探索在特定领域(如娱乐、媒体、医疗、金融等)深入发展的可行性。

在高级信息通信领域:(1)早期以自动驾驶、无人机和AI为突破点解决劳动力资源短缺难题;(2)中期发展硬件软件规则基础设施,如高速通信网IoT设备、3D地图等;(3)在10年的长周期中,在国家层面通过集中优先采购等方式提高数字经济活力并延长数字经济周期;(4)与美国等国家合作,加快后5G信息通信系统研发速度,进一步扩大开放式无线电接入网(开放RAN)市场份额。

04

人才是科技发展的核心动力

回看过去30年,日本错过的并不仅仅是半导体和数字经济的发展,更是错过了相关人才的积累。《半导体、数字产业战略》阐述了一个兼具深度与广度的数字化人才培养框架,框架首先指出了所有数字化转型从业者所需掌握的思维、知识及技能(why,what,how);与此同时,框架进一步定义了推进数字化转型所需的五种人才、各类型人才之间的协作所需的技能及重要性,并列举了各技能的学习项目示例。

总体来看,修订后的《半导体、数字产业战略》在2021年版本上,结合过去2年时间科技的发展以及日本自身产业政策的推进情况,从整体战略、行业规划以及人才储备等维度对未来日本经济发展的核心产业做了清晰的阐述。在预期路径下,日本将维持并适当扩大当前的半导体规模,并快速推进社会的数字化转型。

05

复苏并不容易

虽然日本关于半导体及数字产业的政策清晰明了,也具有一定的可行性,但是最终能否达到既定的预期仍有不确定。

首先,从全球经济运行环境而言,日本的部分政策忽视了基本的市场原则。尤其是半导体行业中规模经济的影响比较显著,这也最终产生了当前全球产业链密切配合的结果。目前美国、欧洲、日本都在立法推进本国半导体产业链中相对薄弱的环节,而不是尽全力推动尖端领域研发进程,这种将经济安全置于市场效率之上的方针无疑需要付出巨大的代价。

其次,从修订后《半导体、数字产业战略》的目标看,日本截至2030年达到15万亿日元的销售目标虽然较2020年提升2倍,但是从市场份额看,也仅仅是维持当前10%的份额不变,而这需要官方和民间追加约10万亿日元投资。如果研发方向错误或者被其他国家率先突破关键节点,巨额投资可能都会付诸东流。

注:本文来自国泰君安国际证券于2023年6月30日发布的《【国君国际宏观】日本:半导体产业如何“三倍增”?》,证券分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。