本文来自格隆汇专栏:赵伟宏观探索,作者:赵伟团队

摘要

年初以来,日经225指数不断刷新1990年以来的新高;外资持续流入的同时,日元却在大幅贬值。“股汇分化”异象背后的原因、后续可能的演绎?本文分析,可供参考。

一问:伴随日股大升的“异象”?外资持续流入,日元却在贬值

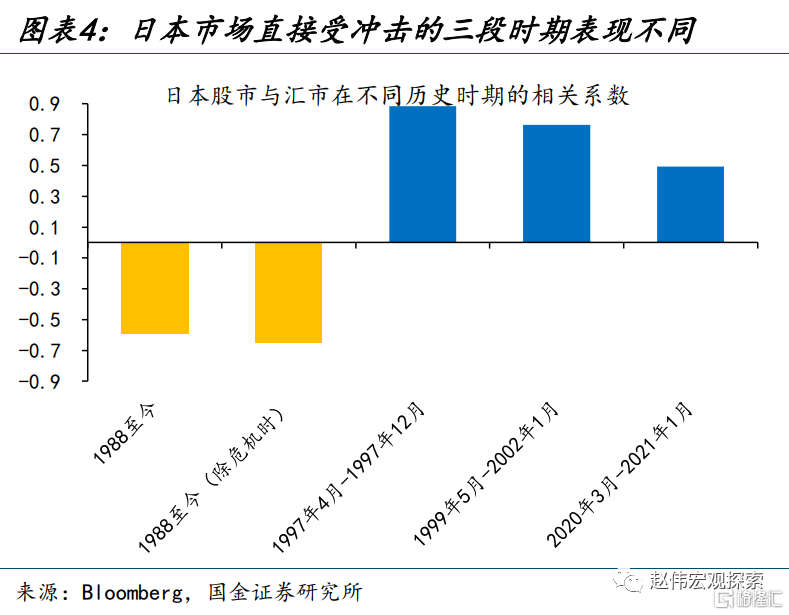

年初以来,日经225指数不断刷新1990年以来的新高,外资持续流入的同时,日元却在大幅贬值。4月7日以来,日本市场的外资大举涌入661亿美元,驱动日股大升23%;而日元却持续疲软,4月7日至今,日元兑美元贬值6.1%、再破140关口。拉长时间看,1988年以来的多数时间段,日本股指与汇率均呈负相关关系,负相关系数低至-0.7。

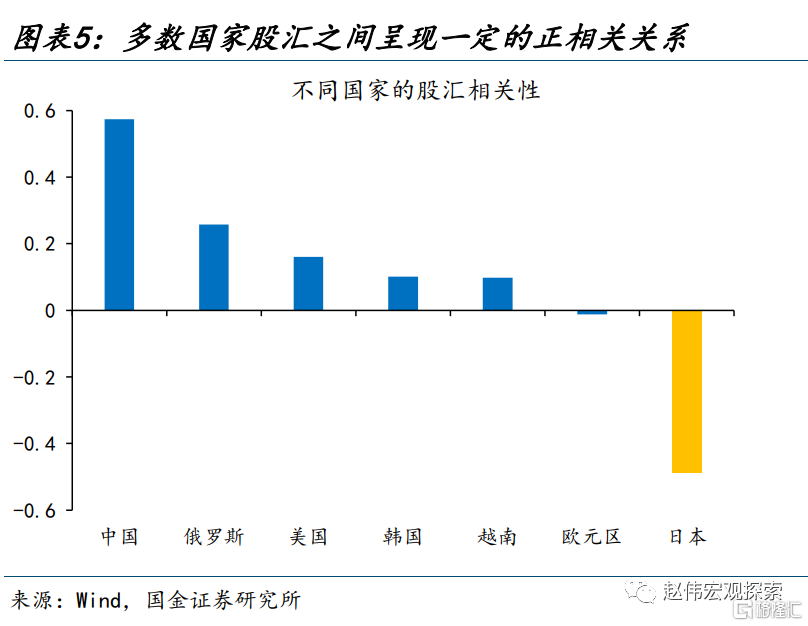

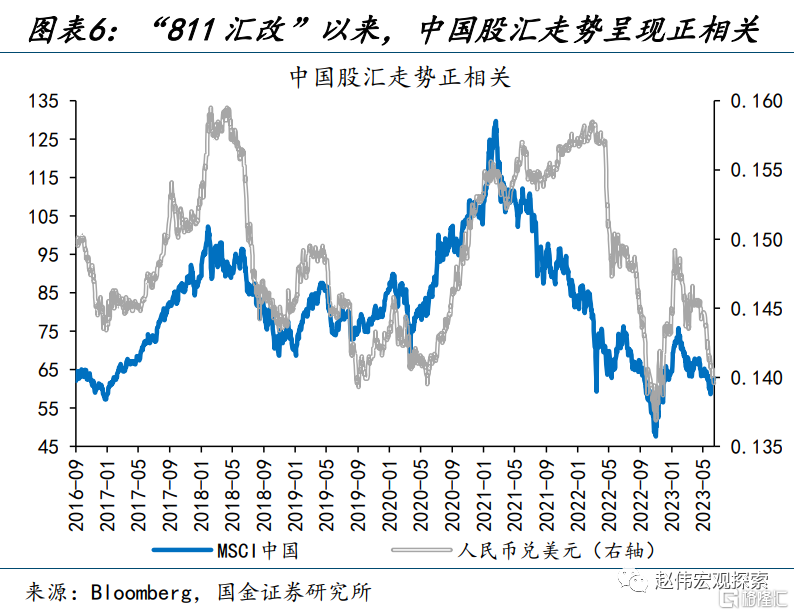

在多数国家,股汇之间更多呈现为正相关关系;日本的情况并不多见。从资金流向来看,外资流入一国股市,在推升股指的同时也会带来本币升值压力。从背后逻辑来看,股市多是经济的“晴雨表”、汇率也是两国基本面相对强弱的反映。以中国为例,“811”汇改后中国股汇相关系数高达0.6。经济向好时,人民币升值与股指上升通常同时出现。

二问:股汇负相关的缘由?超宽松政策下的共同驱动,贬值提振出口利润等

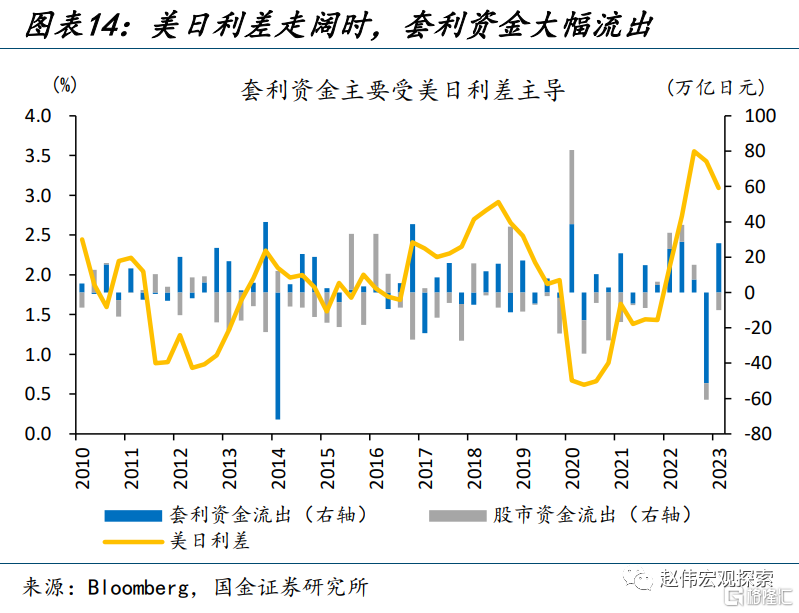

日本股汇负相关主因,在于日本长期实施超宽松货币政策、利率与基本面明显“脱钩”;这一背景下美日利差成为日本股、汇共同定价的关键因素:1)美日利差走阔时,套利资金流向高息货币,造成日元相对美元贬值;套利资金规模远超股市外资,主导了汇率的波动。2)美债收益率走高,对美国风险资产形成压制,部分资金会转向日本股市。

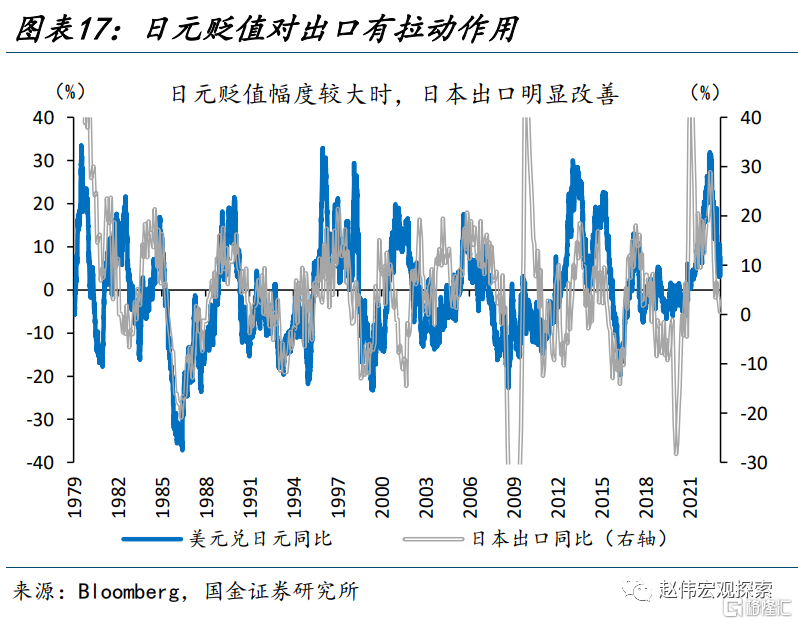

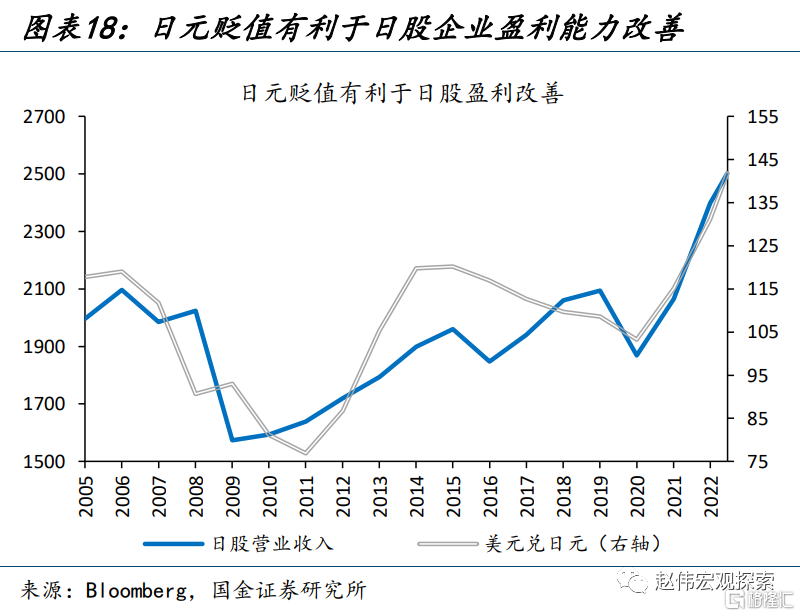

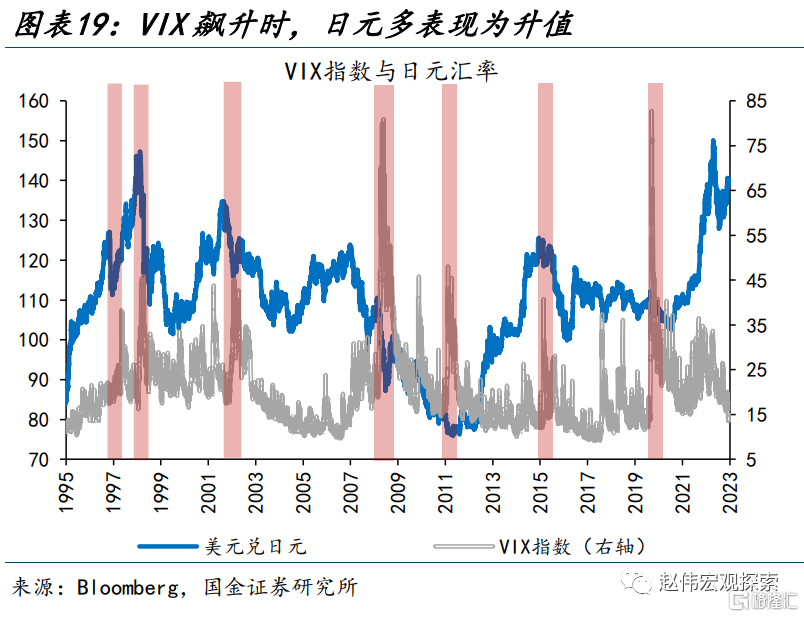

此外,日元贬值对出口刺激下日本企业盈利的改善、避险情绪对日元日股两类资产的差异化影响,也是日本股汇负相关关系的潜在解释。第一,日本对外依存度较高,日元贬值对日本出口有明显刺激作用,进而改善日本出口导向型企业盈利,支撑股价上升。第二,日元是典型的避险资产,当市场风险偏好走低时,也会出现日元升值、日股承压。

三问:若日元转升,日股还能升吗?基本面有支撑,日股行情或能延续

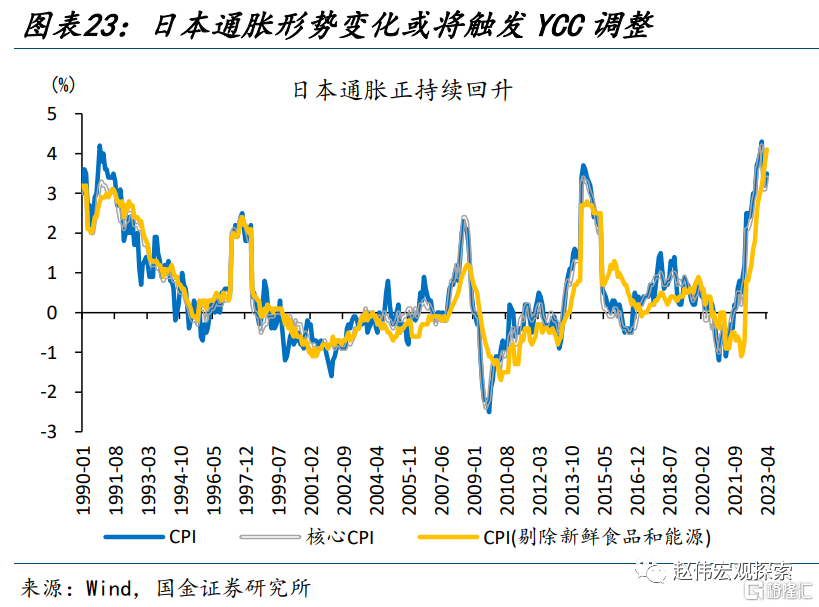

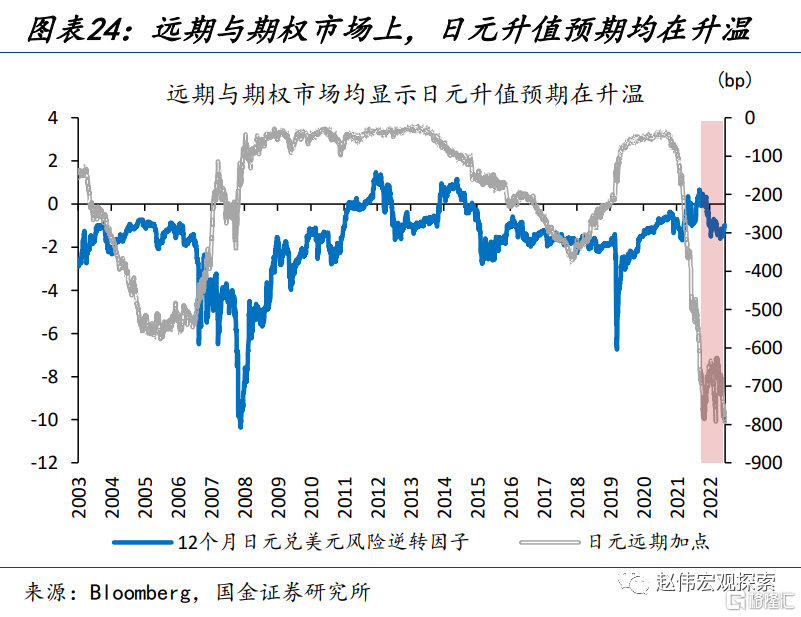

中期来看,美联储加息临近尾声,日本YCC政策有松动可能;美日利差缩窄后,日元或步入升值区间。美联储方面,下半年美国核心通胀或加速下行,2023年底降息条件或较为充分。日央行方面,“春斗”调薪带来3.7%的薪资增幅创1993年以来新高,经济动能恢复也使日央行调整YCC的条件逐渐具备。远期与期权市场上,日元升值预期均在升温。

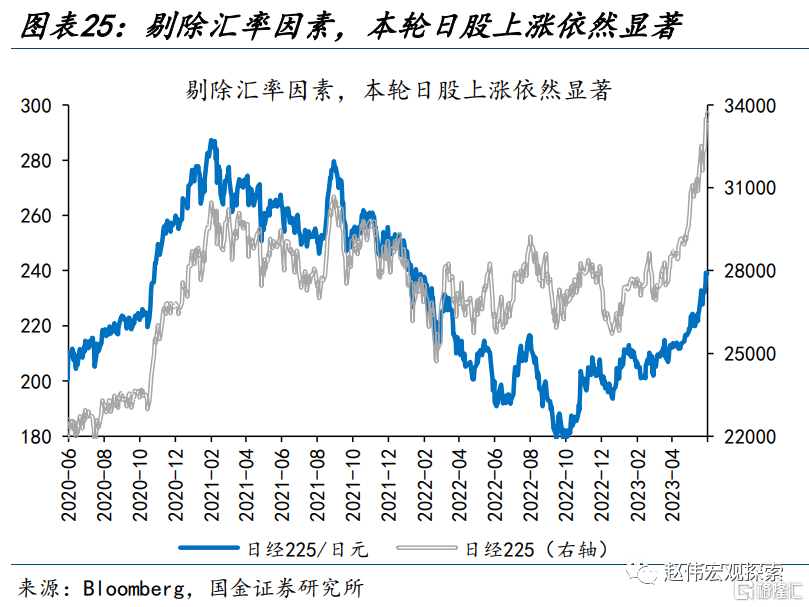

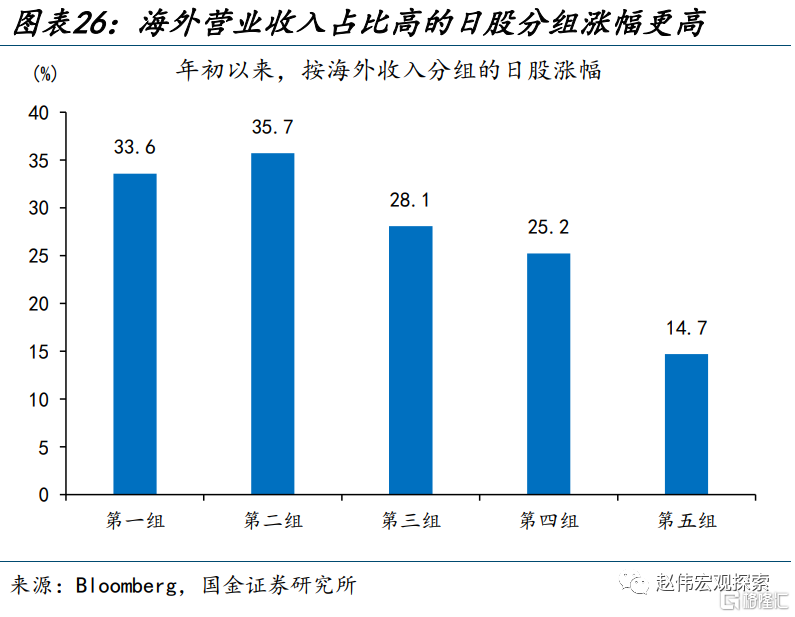

日元升值会终结本轮日股上升吗?基本面支撑下,日股行情或有延续。本轮日股上升的背后,有贬值促进出口链条下的盈利支撑。依据海外收入占比从高到低将日本上市公司分为5组,年初以来升幅分别为33.6%、35.7%、28.1%、25.2%和14.7%,出口型企业明显超升。此外,政策提振下“回购”等提升资本效率行为,也有望改善日股的盈利面。

风险提示:俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期;

报吿正文

一问:伴随日股大升的“异象”?外资持续流入,日元却在贬值

年初以来,日经225指数不断刷新1990年以来的新高,外资持续流入的同时,日元却在大幅贬值。截至6月16日,日经225指数年初以来已累计上升31.1%,一度触及33706,创下1990年3月以来的新高。本轮日股大升,背后外资驱动特征明显;4月7日以来,日本市场的外资大举涌入660.8亿美元,日股也随之加速上行、大升22.5%。而伴随着外资的涌入,日元却持续疲软,4月7日至今,日元兑美元贬值6.1%、再度贬破140关口。

拉长时间看,1988年以来的多数时间段,日本市场的股指与汇率均呈负相关关系。1988年后,《广场协议》签订后政府主动干预下的日元升值渐入尾声,而在随后的35年中,日元汇率在大部分时间段均与日本股指负相关。例外的三次分别出现在1997年金融危机时期、2000-2002年互联网泡沫时期和2020年新冠疫情期间,三次日本股汇的相关性分别为0.88、0.76、0.49;而除去直接冲击日本的危机后,日本股汇之间相关系数低至-0.65。

在多数国家,股汇之间更多地呈现为正相关关系;日本的这一情况并不多见。从资金流向来看,外资流入一国的股票市场,在推升该国股市的同时,在外汇市场上也会带来本币升值压力。从背后逻辑来看,多数国家股市是经济的“晴雨表”、汇率长期也是两国基本面相对强弱的反映。以中国为例,2015年“811”汇改后,中国股汇之间相关系数高达0.57。经济基本面向好时,人民币升值与股指上升通常同时出现;日本的负相关关系较为罕见。

二问:股汇负相关的缘由?超宽松政策下的共同驱动,贬值提振出口利润等

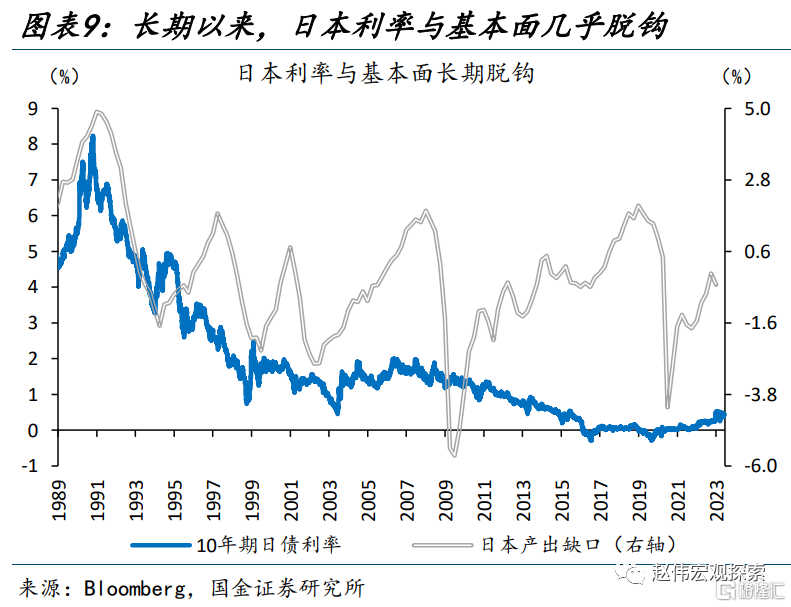

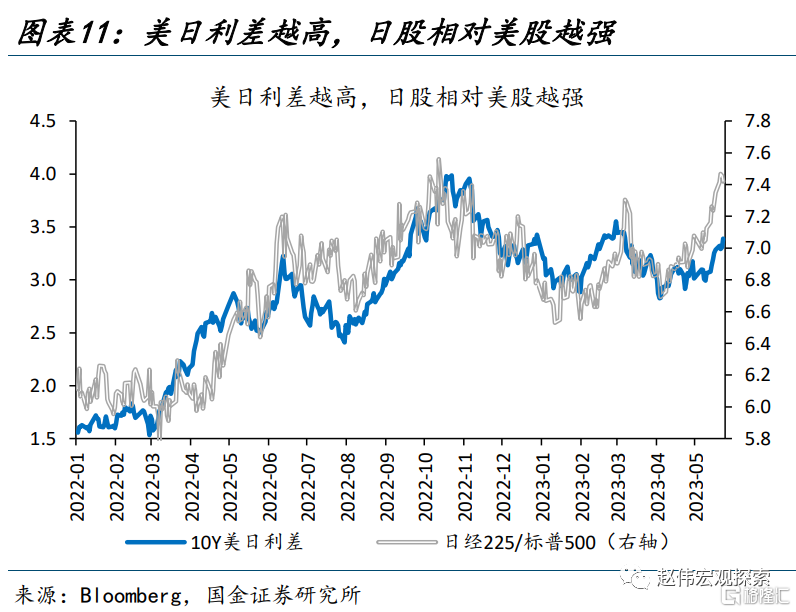

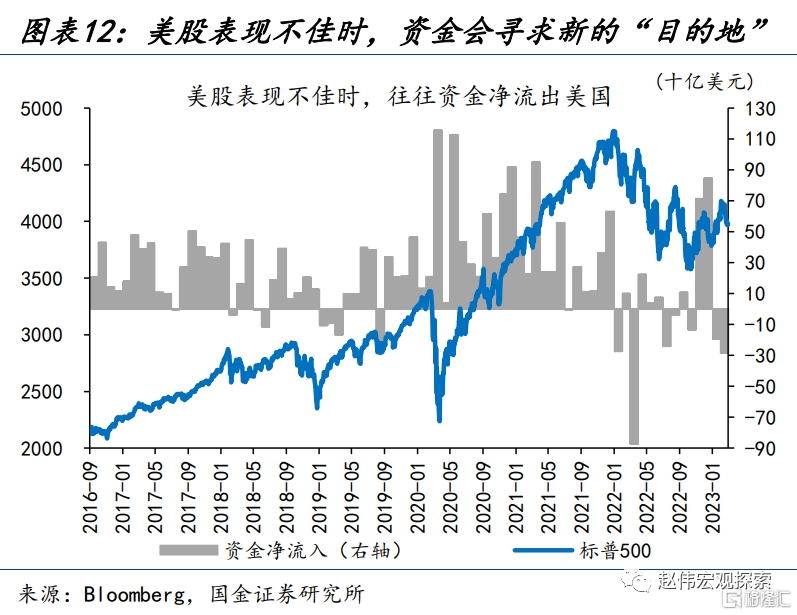

日本股汇负相关的主因在于,日本长期实施超宽松货币政策,利率与基本面明显“脱钩”;这一背景下美日利差成为日本股、汇共同定价的关键因素。自1999年首次实施“零利率”政策以来,日本长期实施超宽松政策,政策目标利率始终低于0.5%。这导致10年期日债利率与日本经济基本面“脱钩”,基本面不再是主导日本股、汇走势的核心驱动。而美日利差则成为了市场定价的关键之一:一方面,当美日利差走阔时,套利资金流向高息货币,造成日元相对美元的贬值;另一方面,美债收益率走高,对美国风险资产形成压制,部分资金会流出美国股市、流向日本股市,因而美日利差与日经225/标普500走势高度相关。

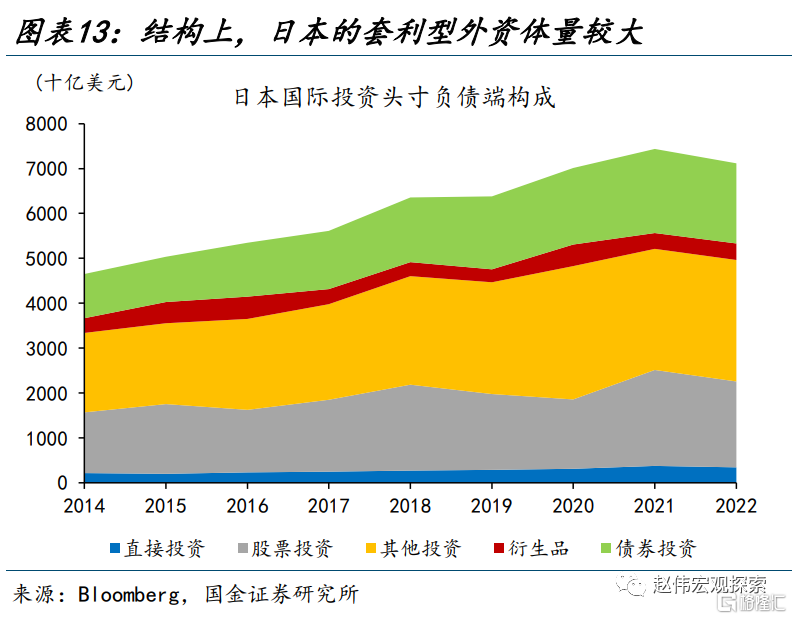

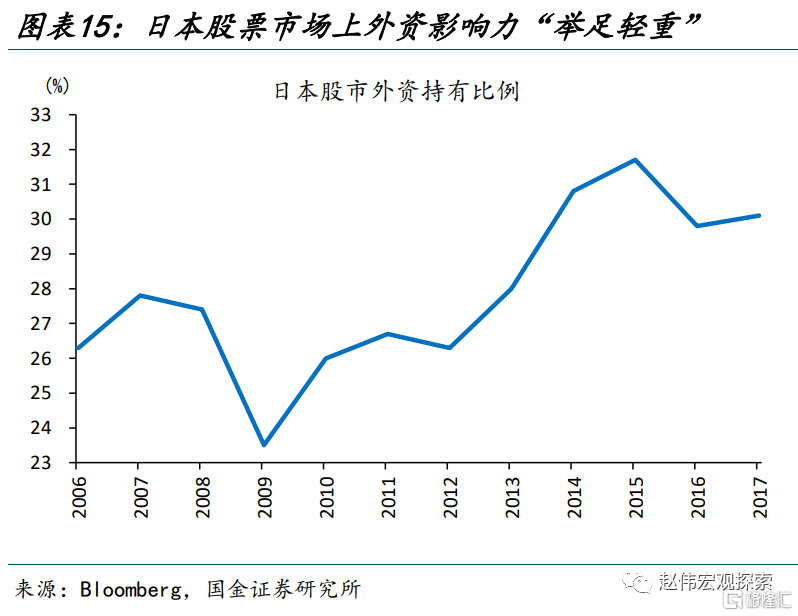

套利资金规模远超股票市场的外资,其主导了汇率波动;当外资流入推升日股时,受美日利差走阔影响外流的套利资金规模更大,驱动了日元的贬值。从国际投资头寸来看,截至2023年一季度,外资投资日本权益类资产规模约236万亿日元,而通过贷款、债券、货币市场工具融出的日元规模则高达608万亿日元,这部分资金主要以套利为目的。美日利差走阔时,套利资金大量流出,而股市资金流入体量则相对较小;2023年一季度,套利资金外流规模28万亿日元,而股市外资流入规模仅10万亿日元。此外,投资日股的外资,以本地债务融资形式进入、并在远期套保,不会带来即期升值、反而会增加远期贬值压力。

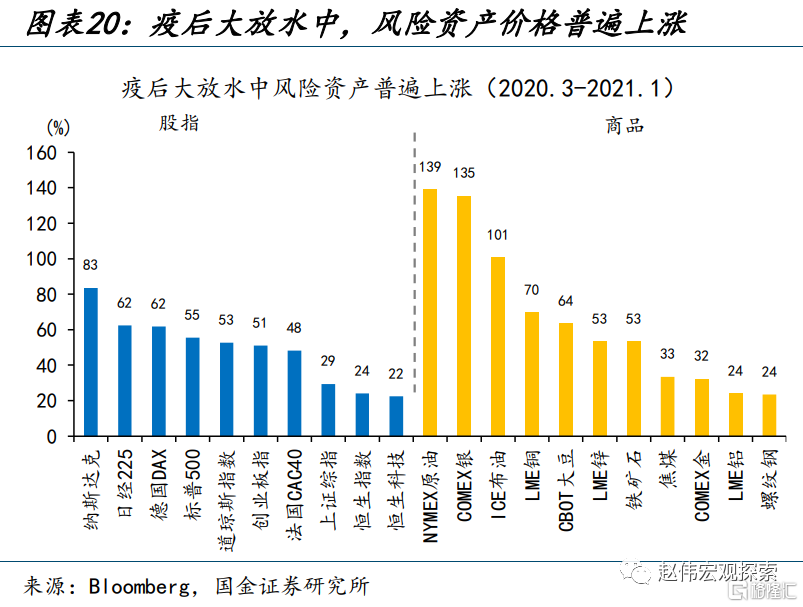

此外,日元贬值对出口刺激下日本企业盈利的改善、避险情绪对日元日股两类资产的差异化影响,也是日本股汇负相关关系的潜在解释。第一,截至2022年日本贸易依存度高达39%,日元贬值对日本出口有明显刺激作用,进而改善日本出口导向型企业盈利,支撑股价上升。第二,日元是典型的避险资产,当市场风险偏好走低时,日元升值、而日股承压,也是日本股汇负相关的成因之一;2008年金融危机时,这一特征非常明显。1997年、1999-2001年的异常更多受到亚洲货币危机、欧元诞生等冲击,2020年日本股汇的正相关,主因则是日元受益避险情绪的同时、日股也受益于全球大放水下风险资产价格的普遍膨胀。

三问:若日元转升,日股还能升吗?基本面有支撑,日股行情或能延续

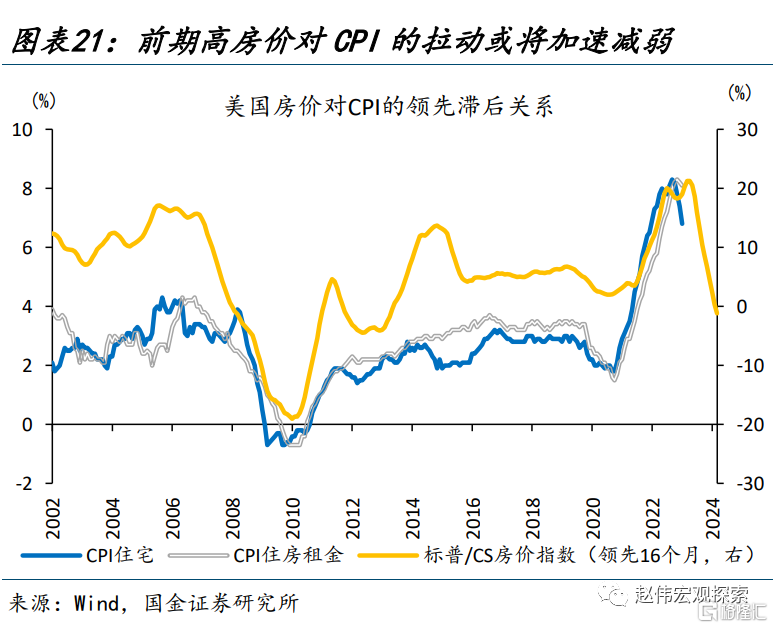

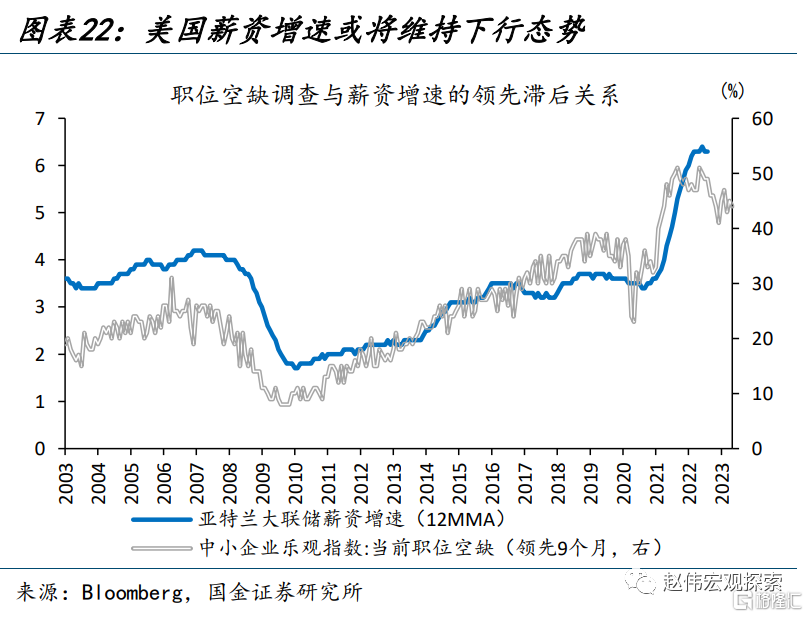

中期来看,美联储加息尾声美债利率易落难升,日本经济、通胀持续超预期,YCC政策有松动可能;美日利差缩窄后,日元或将步入升值区间。美联储方面,根据房价-租金的滞后关系,下半年租金通胀或进入下降通道;而美国劳动力市场转弱的信号也在增强 ,工资下行趋势或将延续。下半年美国核心通胀或加速下行;2023年底降息的条件或较为充分。日央行方面,截至今年4月,日本核心核心CPI已升至4.1%,“春斗”调薪带来3.7%的薪资增幅创1993年以来新高,低通胀不再成为日央行的主要顾虑,经济动能的持续恢复也使日央行调整YCC的条件逐渐具备。[1]远期与期权市场上,日元升值预期均在升温。

[1] 关于美联储加息节奏、日央行YCC政策调整的分析,详见《从结束加息到降息的“距离”——美联储5月例会解读和政策展望》、《日央行“意外”上调YCC,冲击几何?》。

日元升值会终结本轮日股上升吗?基本面支撑下,并不必然。单靠“美日利差”驱动下的股升汇贬,汇率调整后原本上升的股指通常“走平”;而年初以来的日股,在汇率调整后仍明显上行、升幅仍高达23.3%。本轮日股上升的背后,有贬值促进出口链条下的盈利支撑。依据海外收入占比从高到低将东证所全部上市公司分为5组,这5组市值加权后年初以来的升幅分别为33.6%、35.7%、28.1%、25.2%和14.7%;出口型企业明显超升。

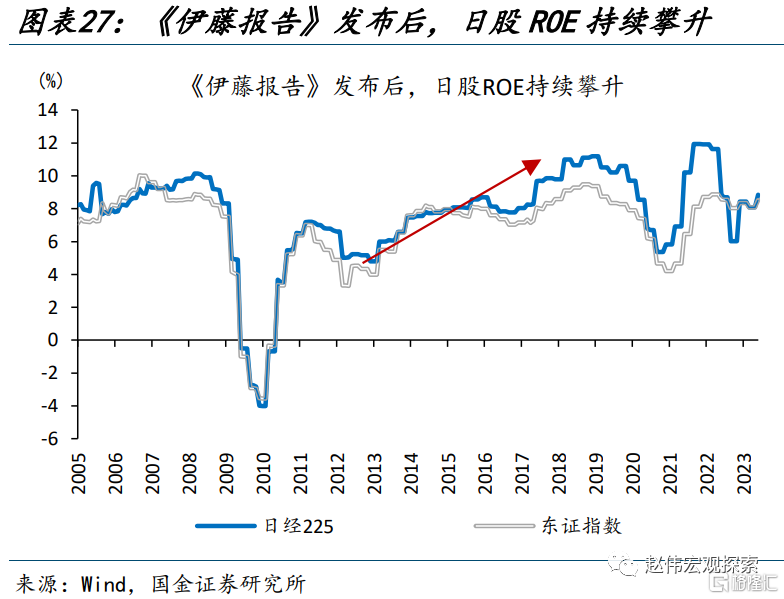

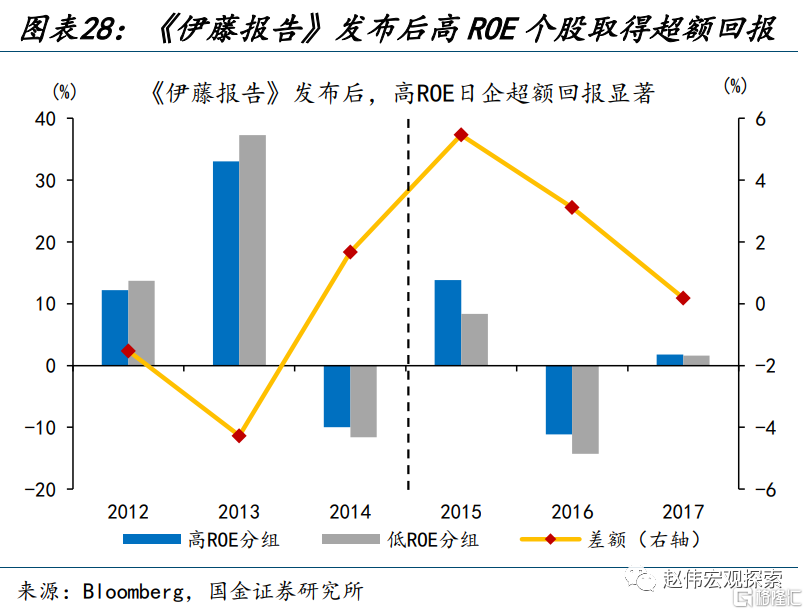

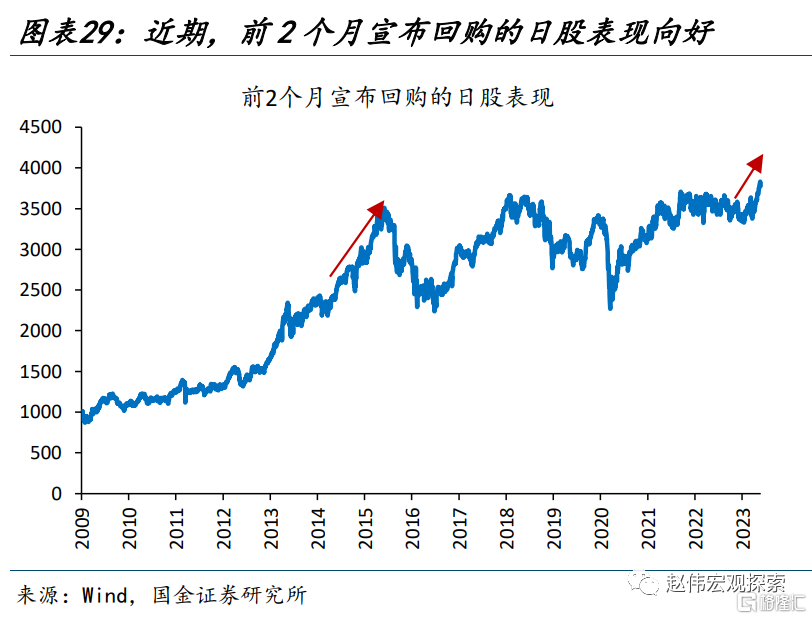

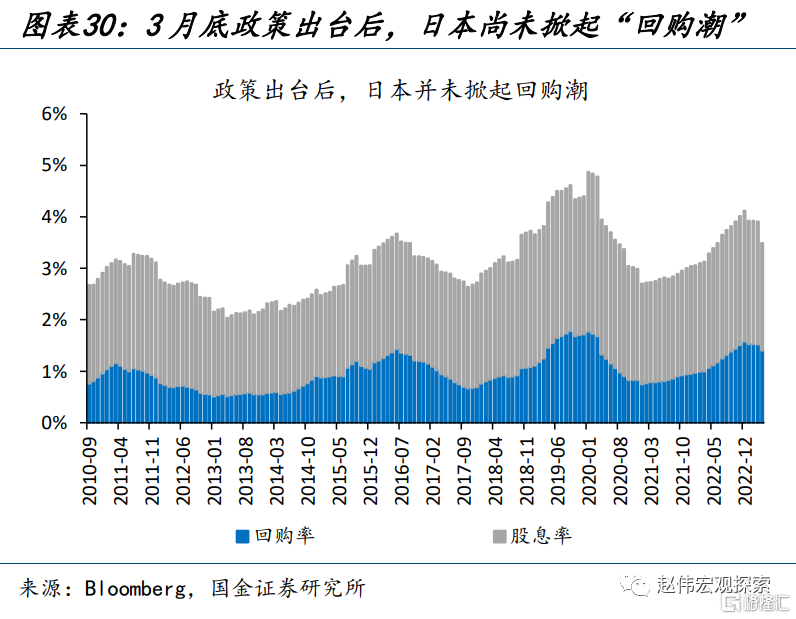

此外,政策提振下“回购”等提升资本效率行为,也有望改善日股的盈利面。从2014年8月发布的《伊藤报吿》来看,伊藤报吿对彼时的日股有两方面利好,一方面,日股ROE持续攀升,日经225指数ROE从2014二季度的7.7%持续攀升至2018年四季度的11.2%。另一方面,市场也给予了高ROE个股更高的定价,2012-2014年,年初1至4月的年报行情中,高ROE日股较低ROE日股的超额收益率分别为-1.5%、-4.3%和1.7%;而2015-2017年,则为5.5%、3.1%和0.2%。近期,前2个月宣布回购的日股表现向好;而主板上市的922家破净股中,已有308家宣布了提升股息和回购的计划;“日特估”行情或将延续。

经过研究,我们发现:

1)年初以来,日经225指数不断刷新1990年以来的新高,外资持续流入的同时,日元却在大幅贬值。拉长时间看,1988年以来的多数时间段,日本股指与汇率均呈负相关关系。在多数国家,股汇之间更多呈现为正相关关系;日本的情况并不多见。从资金流向来看,外资流入一国股市,在推升股指的同时也会带来本币升值压力。从背后逻辑来看,股市多是经济的“晴雨表”、汇率也是两国基本面相对强弱的反映。以中国为例,“811”汇改后中国股汇相关系数高达0.6。经济向好时,人民币升值与股指上升通常同时出现。

2)日本股汇负相关主因在于,日本长期实施超宽松货币政策,利率与基本面明显“脱钩”;这一背景下美日利差成为日本股、汇共同定价的关键因素:第一,美日利差走阔时,套利资金流向高息货币,造成日元相对美元贬值;套利资金规模远超股市外资,主导了汇率的波动。第二,美债收益率走高,对美国风险资产形成压制,部分资金会转向日本股市。

3)同时,日元贬值对出口刺激下日本企业盈利的改善、避险情绪对日元日股两类资产的差异化影响,也是日本股汇负相关关系的潜在解释。第一,日本对外依存度较高,日元贬值对日本出口有明显刺激作用,进而改善日本出口导向型企业盈利,支撑股价上升。第二,日元是典型的避险资产,当市场风险偏好走低时,也会出现日元升值、日股承压。

4)中期来看,美联储加息临近尾声,日本YCC政策有松动可能;美日利差缩窄后,日元或步入升值区间。美联储方面,下半年美国核心通胀或加速下行,2023年底降息条件或较为充分。日央行方面,“春斗”调薪带来3.7%的薪资增幅创1993年以来新高,经济动能恢复也使日央行调整YCC的条件逐渐具备。远期与期权市场上,日元升值预期均在升温。

5)日元升值会终结本轮日股上升吗?基本面支撑下,日股行情或有延续。本轮日股上升的背后,有贬值促进出口链条下的盈利支撑。依据海外收入占比从高到低将日本上市公司分为5组,年初以来升幅分别为33.6%、35.7%、28.1%、25.2%和14.7%,出口型企业明显超升。此外,政策提振下“回购”等提升资本效率行为,也有望改善日股的盈利面。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文来自国金证券股份有限公司2023年06月18日发布的《“进击”的日股VS“弱势”的日元?》,报吿分析师:赵 伟(执业S1130521120002);李欣越