本文来自格隆汇专栏:华创证券屈庆,作者:朱德健

市场展望:高频指标暂无明显回暖

6月第二周高频数据显示,生产端钢铁持续走弱,螺纹钢产量下滑,但化工和汽车生产边际回暖。需求端钢价触底反弹,但基建相关的开工等指标暂无明显改善。本周地产销售大幅走弱,同比的低基数因素已经消除,拿地也有所回落。汽车销售月末数据偏强,但一定程度与月末数据报送有关,持续性仍需观察;电影消费有所回升。价格方面,食品价格升跌不一,原油价格震荡上行。运价依然分化明显,外需仍不乐观。本周物流小幅回落,但客流改善;上周高考结束且暑期即将到来,接下来出行活跃度仍有提升空间。目前高频数据显示,各项指标基本围绕此前中枢震荡运行,经济暂无明显改善。

(一)生产:钢铁持续走弱,化工、汽车边际改善

(1)钢铁生产持续走弱。6月9日当周,全国高炉开工率周均值为82.36%,连续四周持平,周同比下降1.75pct。唐山钢厂高炉开工率较上周小幅回落,当周值为56.35%,周环比下降0.79ct,同比为-3.97%;唐山钢厂产能利用率持续转弱,周环比为-1.91%,周同比为-1.57%。螺纹钢周产量当周值为269.47万吨,周环比回落1.44pct,周同比为-11.75%。本周钢铁生产端各项开工数据持续走弱。

(2)化工生产有所改善。6月9日当周,PTA工厂负荷率当周值为80.69%,周环比为5.88%,周同比为4.29%。江浙织机负荷率当周值为60.46%,连续四周持平,周同比为5.24%。6月8日当周,涤纶长丝开工率周环比回升1.82pct,周同比为8.12%;浙江织机开工率小幅回落0.07pct,当周值为60.38%,周同比12.26%。

(3)汽车开工小幅回暖。6月8日当周,汽车半钢胎开工率70.81%,周环比为0.25%,周同比7.45%。汽车全钢胎开工率63.55%,周环比为0.22%,周同比10.52%。

(二)需求:钢价触底回升,地产再度走弱

(1)基建:钢价全面上升。6月9日当周钢价整体上行,结束此前持续走弱趋势;螺纹钢、高线、热卷和冷卷价格周环比分别为4.05%、1.76%、2.00%和1.08%。本周螺纹钢仍在去库,但速度有所放缓,周环比下降2.62pct,周同比为-33.08%。6月9日,水泥价格指数当周值为124.29,仍延续下跌趋势,环比回落1.68pct,周同比为-18.95%。6月7日当周(最新数据)石油沥青装置开工率周环比小幅回落0.10pct。6月2日(最新数据)水泥发运率当周值为47.13%,环比回落0.72pct;磨机运转率为47.55%,周环比为-0.21%。

(2)地产:地产销售环比回落。6月11日当周,30城商品房日均成交面积再度回落,周环比为-29.22%;具体来看,一线城市(-4.76%)>三线(-29.75%)>二线(-37.51%)。同比来看,一线城市(-4.03%)>二线(-30.33%)>三线(-42.07%)。去年同期上海已经解封,积压需求得到释放,同比基数效应消除,数据有所走弱。二手房市场方面,9个重点城市二手房6月11日当周每日成交量约为1205套,周环比回落5.59pct。拿地方面,6月4日当周土地成交面积1402万平方米,周环比为-27.1%,同比1.71%;土地溢价率当周值为5.33%,较前一周有所回落(前值6.52%)。

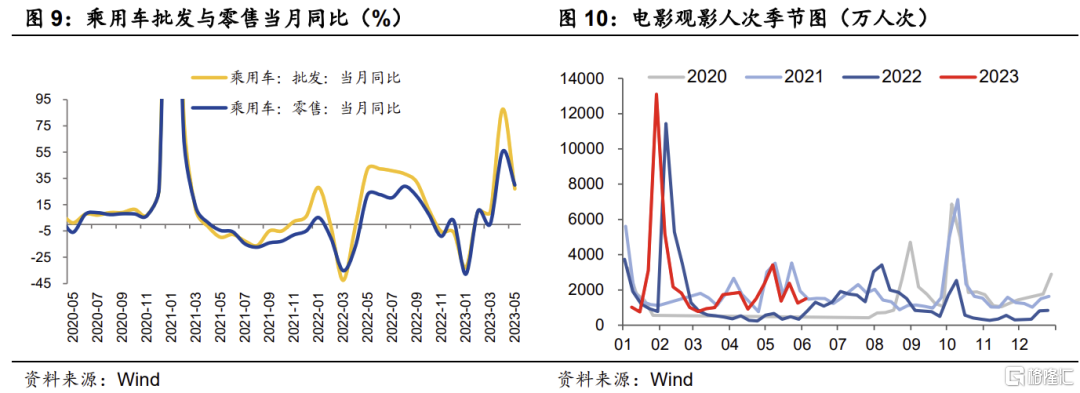

(3)消费:汽车销售持续走强。据乘联会初步统计,5月1-31日,乘用车市场零售175.9万辆,同比增长30%,环比增长8%。全国乘用车厂商批发201.5万辆,同比增长27%,环比增长13%。5月29-31日,乘用车零售日均销量环比前值144.37%,批发日均销量环比前值125.76%。月末乘用车销售持续走强,但与经销商月末数据报备有关,汽车销售持续性仍需跟踪。

6月11日当周,电影票房与观影人次均有所回暖,周环比分别为10.39%和6.63%。受近期电影上映提振,叠加高考结束学生放假等因素,电影小幅有所回暖。

(4)外贸:运价指数分化明显。6月9日当周波罗的海干散货指数(BDI)有所反弹,周环比为9.5%。CCFI和SCFI均有所回落,周环比分别为-1.0%和-4.7%。当前外贸运价指数依然有较为明显的分化,尽管本周BDI指数出现反弹,但综合而言外贸暂无明显改善。

(三)物价:食品价格升跌不一,原油价格有所回升

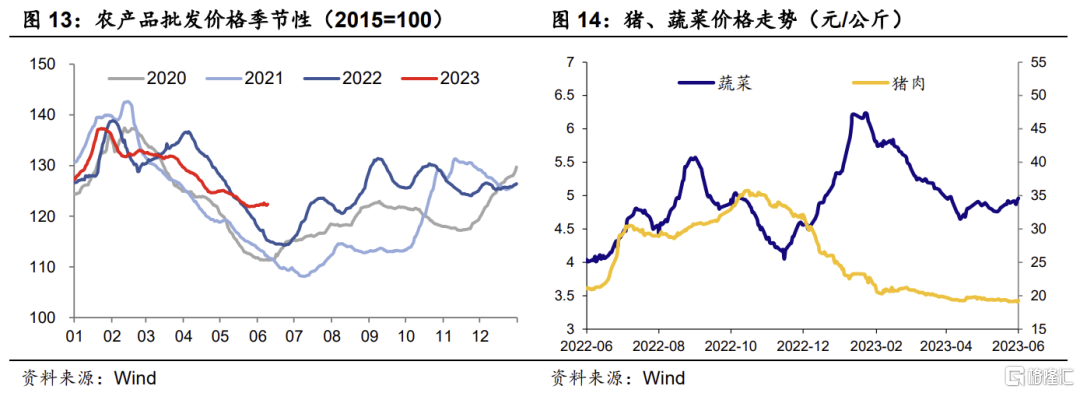

(1)农产品价格升跌互现。6月9日当周,农产品批发价格指数周环比为0.23%(前值跌0.07%);具体来看,水果(升1.3%)>蔬菜(升0.5%)>猪肉(跌0.3%)>鸡蛋(跌0.4%)。6月以来,高温多雨天气有所增加,蔬菜、水果的采收一定程度受到影响,价格小幅上升;但猪肉和鸡蛋的需求依然偏弱,价格走弱。

(2)原油价格震荡回升。6月9日,布伦特和WTI原油现货价分别报75.81美元/桶和70.17美元/桶,周环比分别为2.62%和1.57%。本周前半周受OPEC+减产消息提振,油价有所上升,但后半周EIA预测美国原油产量同比高增,油价又有回落。CRB商品价格指数也有所回升,周环比为1.45%,南华工业品指数也由跌转升,周环比为2.01%。国际原油价格跌幅走扩。

(四)交通物流:物流小幅回落,客流有所回暖

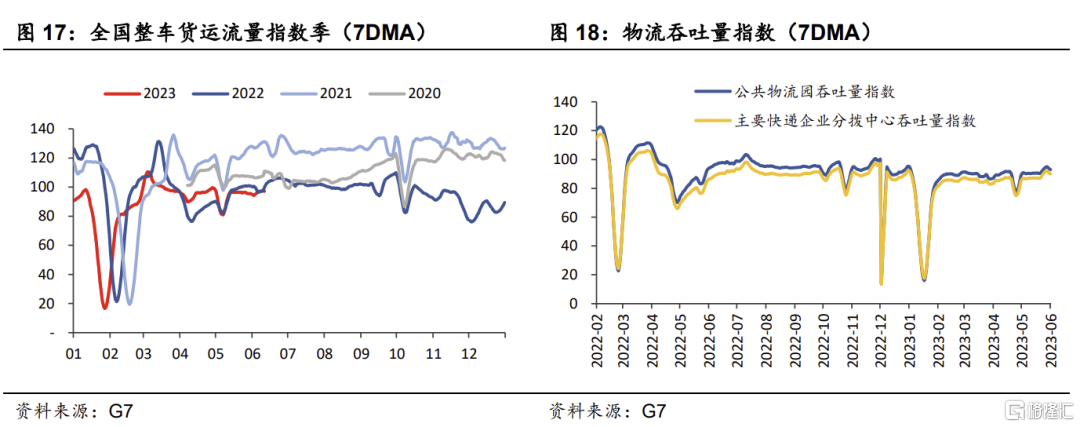

6月11日当周,全国整车物流指数周均值为97.15,持续回升,周环比为1.57%;全国公共物流园吞吐量指数当周值为92.96,环比回落0.74pct,主要快递企业分拨中心吞吐量指数当周值为89.89,环比回落0.90pct。6月第一周部分电商平台年中促销对快递物流有一定提振,本周数据有所回落。民航数据来看,6月11日当周,国内航班执行架数日均1.22万架次,较上周回落2.14pct;国际航班日均执行787架次,周环比1.10%。

上周百城平均拥堵延时指数有所回升,周环比为0.7%;11座重点城市地铁客运量周环比约为2.1%,其中上海、北京、广州、深圳四个城市地铁客流量均有小幅回升,周环比分别为1.4%、0.3%、2.0%和1.9%。百度迁徙规模指数6月10日当周均值为440.76,较上周回落1.41pct。或受高考结束提振,叠加部分高校暑假逐步开启,客流活跃度有所提升。

周一策略回顾

如果没有额外政策出台:华创投顾部债市早盘策略(2023-6-12)

【华创证券投顾部市场跟踪】上周五美股小幅反弹,道指升0.13%,标普500指数升0.11%,纳斯达克升0.16%。美国10年期国债收益率上升3个基点,报3.74%;2年期收益率升9个基点,报4.61%。WTI 7月原油期货收跌1.12美元,跌幅1.57%,报70.17美元/桶;布伦特 8月原油期货收跌1.17美元,跌幅1.54%,报74.79美元/桶。

海外市场:(1)本周美联储公布6月议息结果,市场主流预期6月份暂停加息。高盛预期,美联储极有可能在7月加息25个基点,将利率终值预测提高至5.25%-5.5%。随后2024年将降息87.5个基点至4.5%左右,2025年将再降息112.5个基点至3.375%,长期或中性利率的均值会有所上升。

国内方面:(1)媒体报道,国务院进行第二次专题学习,国务院总理李强主持学习时强调,要增强政策的组合性、协同性,制定和执行政策必须着眼高质量发展全局,加强统筹协调,完善最优政策组合,形成最大整体效果。要打破思维定势和行为惯性,对现实情况保持敏锐察觉,并根据实际需要因时因势完善工作推进的方式方法。要注重统筹兼顾,把握轻重缓急,精心谋划一些牵引性、撬动性强的工作抓手,扎扎实实推动重点任务时时有进展、按期见成效,同时通过不断完善工作机制推进常规性任务的落实。要提高抓落实的穿透力,通过领导带头抓落实传导压力、形成示范,切实抓细抓具体,着力形成谋划、部署、执行、检查、反馈的完整工作闭环。要充分调动和激发各方面的积极性,努力营造既充满活力、又和谐稳定的干事创业良好氛围。(2)央行网站显示,央行行长易纲赴上海调研金融支持实体经济和促进高质量发展工作时强调,实体经济生产、分配、流通、消费是一个循环过程,华创证券要系统、辩证地看待分析。预计二季度GDP同比增速会比较高(主要是基数效应),CPI下半年有望逐步回升,到12月CPI同比将在1%以上。中国经济韧性强、潜力大,政策空间充足,对中国经济持续稳定增长要有信心和耐心。下一步,人民银行将按照党中央、国务院决策部署,继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。综合运用多种货币政策工具,保持流动性合理充裕,保持货币信贷总量适度、节奏平稳,推动实体经济综合融资成本稳中有降,保持人民币汇率在合理均衡水平上基本稳定。

今日关注:

国内方面,华创证券认为根据最近各方的表态,政府对经济预期要比市场乐观,在高质量发展的要求下,出台额外刺激政策的可能性较小,这其中也包括货币政策的进一步放松。如果不降息,对债券市场短期走势存在一定的负面影响,因为市场上周五对后面降息的预期提高。

但华创证券一直强调,影响利率趋势的是宏观经济的趋势,而不是降息。如果没有额外的政策,经济会沿着4月份以来的趋势运行,那么债券利率仍有下行空间。降息不降息,并不影响债券的趋势。

本周关注5月份宏观数据,MLF利率。

市场对降息预期开始降温:华创投顾部债市午盘策略(2023-6-12)

【华创投顾部市场跟踪】周一早盘利率小幅下行,短端利率下行幅度更多一点。股市震荡,个股升多跌少。

早盘媒体报道,蔚来汽车今日宣布全系车型起售价减3万元;新购车首任车主用车权益调整为整车6年或15万公里质保等;免费换电补能不再作为标准用车权益,新用户可灵活选择在家充电或到充换电站付费补能,蔚来此后将推出灵活的充换电服务套餐。已经提车的用户,包括终身免费换电在内的首任车主用车权益保持不变;在购买蔚来新车时,用户可选择将原车的用车权益转移至新车,或者选择放弃其用车权益从而抵扣3万元-5万元的购车款。华创证券认为需要关注的是,这是否是新一轮电动车降价的开始。

午后关注:

(1) 股市和商品期货下跌,反映出市场对刺激政策和降息预期的降温,这也是债券市场需要关注的。

(2) 债券市场,根据上周政府的相关的表态,华创证券认为目前大概率不会出台额外刺激政策,所以债券市场需要修正短期内的降息预期,因此利率可能有反弹的需要。当然,中期趋势看,不降息,债券市场才有更大的机会。

策略上,建议继续持仓不折腾。如果短期降息预期落空带来利率反弹,可以继续加仓。

风险提示:以上信息仅供参考,据此操作风险自负。市场有风险,入市需谨慎。

注:本文来华创证券于2023年6月12日发布的《高频指标暂无明显回暖——华创投顾部债券日报2023-6-12》,分析师:朱德健 S0360622080006