本文來自格隆匯專欄:華創證券屈慶,作者:朱德健

市場展望:高頻指標暫無明顯回暖

6月第二週高頻數據顯示,生產端鋼鐵持續走弱,螺紋鋼產量下滑,但化工和汽車生產邊際回暖。需求端鋼價觸底反彈,但基建相關的開工等指標暫無明顯改善。本週地產銷售大幅走弱,同比的低基數因素已經消除,拿地也有所回落。汽車銷售月末數據偏強,但一定程度與月末數據報送有關,持續性仍需觀察;電影消費有所回升。價格方面,食品價格升跌不一,原油價格震盪上行。運價依然分化明顯,外需仍不樂觀。本週物流小幅回落,但客流改善;上週高考結束且暑期即將到來,接下來出行活躍度仍有提升空間。目前高頻數據顯示,各項指標基本圍繞此前中樞震盪運行,經濟暫無明顯改善。

(一)生產:鋼鐵持續走弱,化工、汽車邊際改善

(1)鋼鐵生產持續走弱。6月9日當週,全國高爐開工率周均值為82.36%,連續四周持平,周同比下降1.75pct。唐山鋼廠高爐開工率較上週小幅回落,當週值為56.35%,周環比下降0.79ct,同比為-3.97%;唐山鋼廠產能利用率持續轉弱,周環比為-1.91%,周同比為-1.57%。螺紋鋼周產量當週值為269.47萬噸,周環比回落1.44pct,周同比為-11.75%。本週鋼鐵生產端各項開工數據持續走弱。

(2)化工生產有所改善。6月9日當週,PTA工廠負荷率當週值為80.69%,周環比為5.88%,周同比為4.29%。江浙織機負荷率當週值為60.46%,連續四周持平,周同比為5.24%。6月8日當週,滌綸長絲開工率周環比回升1.82pct,周同比為8.12%;浙江織機開工率小幅回落0.07pct,當週值為60.38%,周同比12.26%。

(3)汽車開工小幅回暖。6月8日當週,汽車半鋼胎開工率70.81%,周環比為0.25%,周同比7.45%。汽車全鋼胎開工率63.55%,周環比為0.22%,周同比10.52%。

(二)需求:鋼價觸底回升,地產再度走弱

(1)基建:鋼價全面上升。6月9日當週鋼價整體上行,結束此前持續走弱趨勢;螺紋鋼、高線、熱卷和冷卷價格周環比分別為4.05%、1.76%、2.00%和1.08%。本週螺紋鋼仍在去庫,但速度有所放緩,周環比下降2.62pct,周同比為-33.08%。6月9日,水泥價格指數當週值為124.29,仍延續下跌趨勢,環比回落1.68pct,周同比為-18.95%。6月7日當週(最新數據)石油瀝青裝置開工率周環比小幅回落0.10pct。6月2日(最新數據)水泥發運率當週值為47.13%,環比回落0.72pct;磨機運轉率為47.55%,周環比為-0.21%。

(2)地產:地產銷售環比回落。6月11日當週,30城商品房日均成交面積再度回落,周環比為-29.22%;具體來看,一線城市(-4.76%)>三線(-29.75%)>二線(-37.51%)。同比來看,一線城市(-4.03%)>二線(-30.33%)>三線(-42.07%)。去年同期上海已經解封,積壓需求得到釋放,同比基數效應消除,數據有所走弱。二手房市場方面,9個重點城市二手房6月11日當週每日成交量約為1205套,周環比回落5.59pct。拿地方面,6月4日當週土地成交面積1402萬平方米,周環比為-27.1%,同比1.71%;土地溢價率當週值為5.33%,較前一週有所回落(前值6.52%)。

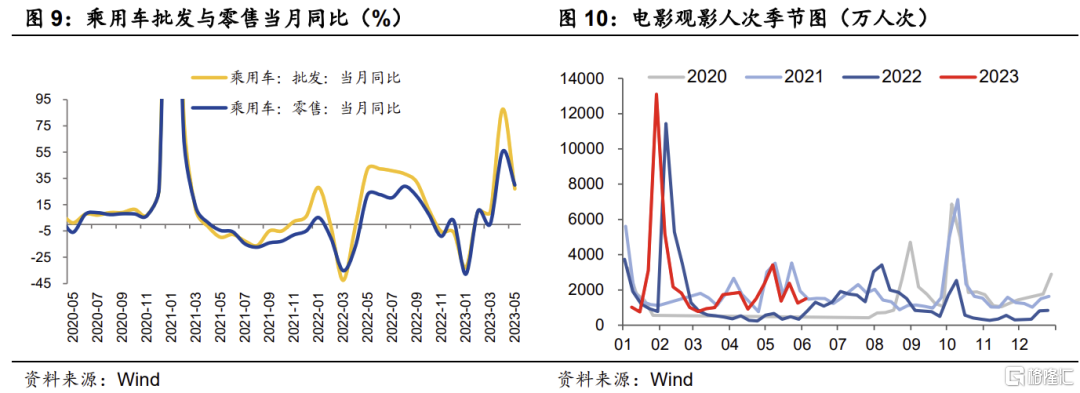

(3)消費:汽車銷售持續走強。據乘聯會初步統計,5月1-31日,乘用車市場零售175.9萬輛,同比增長30%,環比增長8%。全國乘用車廠商批發201.5萬輛,同比增長27%,環比增長13%。5月29-31日,乘用車零售日均銷量環比前值144.37%,批發日均銷量環比前值125.76%。月末乘用車銷售持續走強,但與經銷商月末數據報備有關,汽車銷售持續性仍需跟蹤。

6月11日當週,電影票房與觀影人次均有所回暖,周環比分別為10.39%和6.63%。受近期電影上映提振,疊加高考結束學生放假等因素,電影小幅有所回暖。

(4)外貿:運價指數分化明顯。6月9日當週波羅的海乾散貨指數(BDI)有所反彈,周環比為9.5%。CCFI和SCFI均有所回落,周環比分別為-1.0%和-4.7%。當前外貿運價指數依然有較為明顯的分化,儘管本週BDI指數出現反彈,但綜合而言外貿暫無明顯改善。

(三)物價:食品價格升跌不一,原油價格有所回升

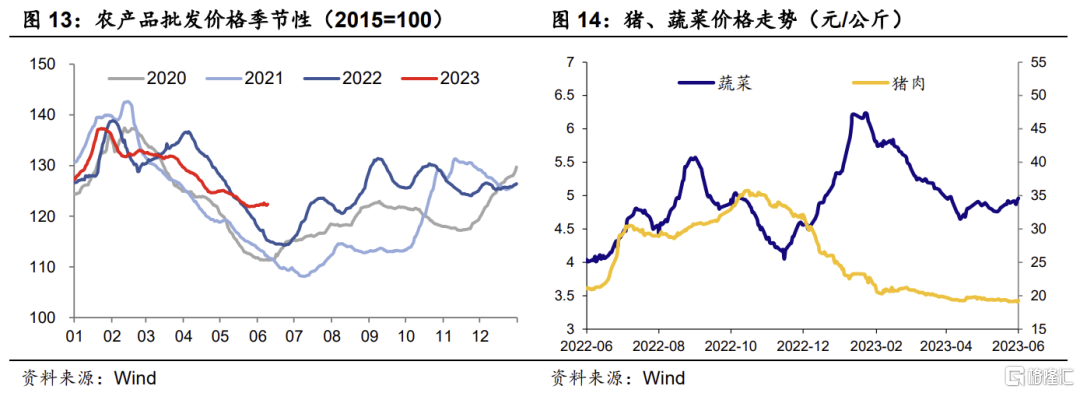

(1)農產品價格升跌互現。6月9日當週,農產品批發價格指數週環比為0.23%(前值跌0.07%);具體來看,水果(升1.3%)>蔬菜(升0.5%)>豬肉(跌0.3%)>雞蛋(跌0.4%)。6月以來,高温多雨天氣有所增加,蔬菜、水果的採收一定程度受到影響,價格小幅上升;但豬肉和雞蛋的需求依然偏弱,價格走弱。

(2)原油價格震盪回升。6月9日,布倫特和WTI原油現貨價分別報75.81美元/桶和70.17美元/桶,周環比分別為2.62%和1.57%。本週前半周受OPEC+減產消息提振,油價有所上升,但後半周EIA預測美國原油產量同比高增,油價又有回落。CRB商品價格指數也有所回升,周環比為1.45%,南華工業品指數也由跌轉升,周環比為2.01%。國際原油價格跌幅走擴。

(四)交通物流:物流小幅回落,客流有所回暖

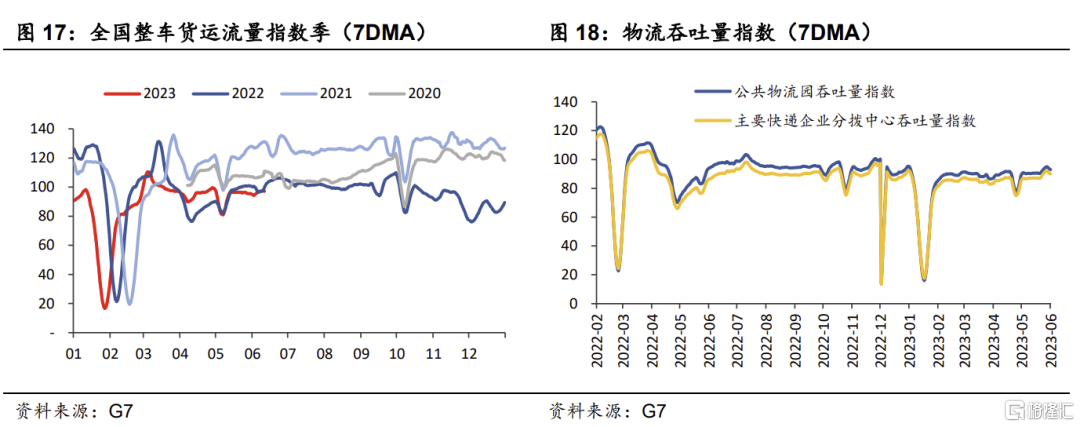

6月11日當週,全國整車物流指數週均值為97.15,持續回升,周環比為1.57%;全國公共物流園吞吐量指數當週值為92.96,環比回落0.74pct,主要快遞企業分撥中心吞吐量指數當週值為89.89,環比回落0.90pct。6月第一週部分電商平台年中促銷對快遞物流有一定提振,本週數據有所回落。民航數據來看,6月11日當週,國內航班執行架數日均1.22萬架次,較上週回落2.14pct;國際航班日均執行787架次,周環比1.10%。

上週百城平均擁堵延時指數有所回升,周環比為0.7%;11座重點城市地鐵客運量周環比約為2.1%,其中上海、北京、廣州、深圳四個城市地鐵客流量均有小幅回升,周環比分別為1.4%、0.3%、2.0%和1.9%。百度遷徙規模指數6月10日當週均值為440.76,較上週回落1.41pct。或受高考結束提振,疊加部分高校暑假逐步開啟,客流活躍度有所提升。

週一策略回顧

如果沒有額外政策出台:華創投顧部債市早盤策略(2023-6-12)

【華創證券投顧部市場跟蹤】上週五美股小幅反彈,道指升0.13%,標普500指數升0.11%,納斯達克升0.16%。美國10年期國債收益率上升3個基點,報3.74%;2年期收益率升9個基點,報4.61%。WTI 7月原油期貨收跌1.12美元,跌幅1.57%,報70.17美元/桶;布倫特 8月原油期貨收跌1.17美元,跌幅1.54%,報74.79美元/桶。

海外市場:(1)本週美聯儲公佈6月議息結果,市場主流預期6月份暫停加息。高盛預期,美聯儲極有可能在7月加息25個基點,將利率終值預測提高至5.25%-5.5%。隨後2024年將降息87.5個基點至4.5%左右,2025年將再降息112.5個基點至3.375%,長期或中性利率的均值會有所上升。

國內方面:(1)媒體報道,國務院進行第二次專題學習,國務院總理李強主持學習時強調,要增強政策的組合性、協同性,制定和執行政策必須着眼高質量發展全局,加強統籌協調,完善最優政策組合,形成最大整體效果。要打破思維定勢和行為慣性,對現實情況保持敏鋭察覺,並根據實際需要因時因勢完善工作推進的方式方法。要注重統籌兼顧,把握輕重緩急,精心謀劃一些牽引性、撬動性強的工作抓手,紮紮實實推動重點任務時時有進展、按期見成效,同時通過不斷完善工作機制推進常規性任務的落實。要提高抓落實的穿透力,通過領導帶頭抓落實傳導壓力、形成示範,切實抓細抓具體,着力形成謀劃、部署、執行、檢查、反饋的完整工作閉環。要充分調動和激發各方面的積極性,努力營造既充滿活力、又和諧穩定的幹事創業良好氛圍。(2)央行網站顯示,央行行長易綱赴上海調研金融支持實體經濟和促進高質量發展工作時強調,實體經濟生產、分配、流通、消費是一個循環過程,華創證券要系統、辯證地看待分析。預計二季度GDP同比增速會比較高(主要是基數效應),CPI下半年有望逐步回升,到12月CPI同比將在1%以上。中國經濟韌性強、潛力大,政策空間充足,對中國經濟持續穩定增長要有信心和耐心。下一步,人民銀行將按照黨中央、國務院決策部署,繼續精準有力實施穩健的貨幣政策,加強逆週期調節,全力支持實體經濟,促進充分就業,維護幣值穩定和金融穩定。綜合運用多種貨幣政策工具,保持流動性合理充裕,保持貨幣信貸總量適度、節奏平穩,推動實體經濟綜合融資成本穩中有降,保持人民幣匯率在合理均衡水平上基本穩定。

今日關注:

國內方面,華創證券認為根據最近各方的表態,政府對經濟預期要比市場樂觀,在高質量發展的要求下,出台額外刺激政策的可能性較小,這其中也包括貨幣政策的進一步放鬆。如果不降息,對債券市場短期走勢存在一定的負面影響,因為市場上週五對後面降息的預期提高。

但華創證券一直強調,影響利率趨勢的是宏觀經濟的趨勢,而不是降息。如果沒有額外的政策,經濟會沿着4月份以來的趨勢運行,那麼債券利率仍有下行空間。降息不降息,並不影響債券的趨勢。

本週關注5月份宏觀數據,MLF利率。

市場對降息預期開始降温:華創投顧部債市午盤策略(2023-6-12)

【華創投顧部市場跟蹤】週一早盤利率小幅下行,短端利率下行幅度更多一點。股市震盪,個股升多跌少。

早盤媒體報道,蔚來汽車今日宣佈全系車型起售價減3萬元;新購車首任車主用車權益調整為整車6年或15萬公里質保等;免費換電補能不再作為標準用車權益,新用户可靈活選擇在家充電或到充換電站付費補能,蔚來此後將推出靈活的充換電服務套餐。已經提車的用户,包括終身免費換電在內的首任車主用車權益保持不變;在購買蔚來新車時,用户可選擇將原車的用車權益轉移至新車,或者選擇放棄其用車權益從而抵扣3萬元-5萬元的購車款。華創證券認為需要關注的是,這是否是新一輪電動車降價的開始。

午後關注:

(1) 股市和商品期貨下跌,反映出市場對刺激政策和降息預期的降温,這也是債券市場需要關注的。

(2) 債券市場,根據上週政府的相關的表態,華創證券認為目前大概率不會出台額外刺激政策,所以債券市場需要修正短期內的降息預期,因此利率可能有反彈的需要。當然,中期趨勢看,不降息,債券市場才有更大的機會。

策略上,建議繼續持倉不折騰。如果短期降息預期落空帶來利率反彈,可以繼續加倉。

風險提示:以上信息僅供參考,據此操作風險自負。市場有風險,入市需謹慎。

注:本文來華創證券於2023年6月12日發佈的《高頻指標暫無明顯回暖——華創投顧部債券日報2023-6-12》,分析師:朱德健 S0360622080006

More Content