本文来自格隆汇专栏:周浩宏观研究 作者:周浩

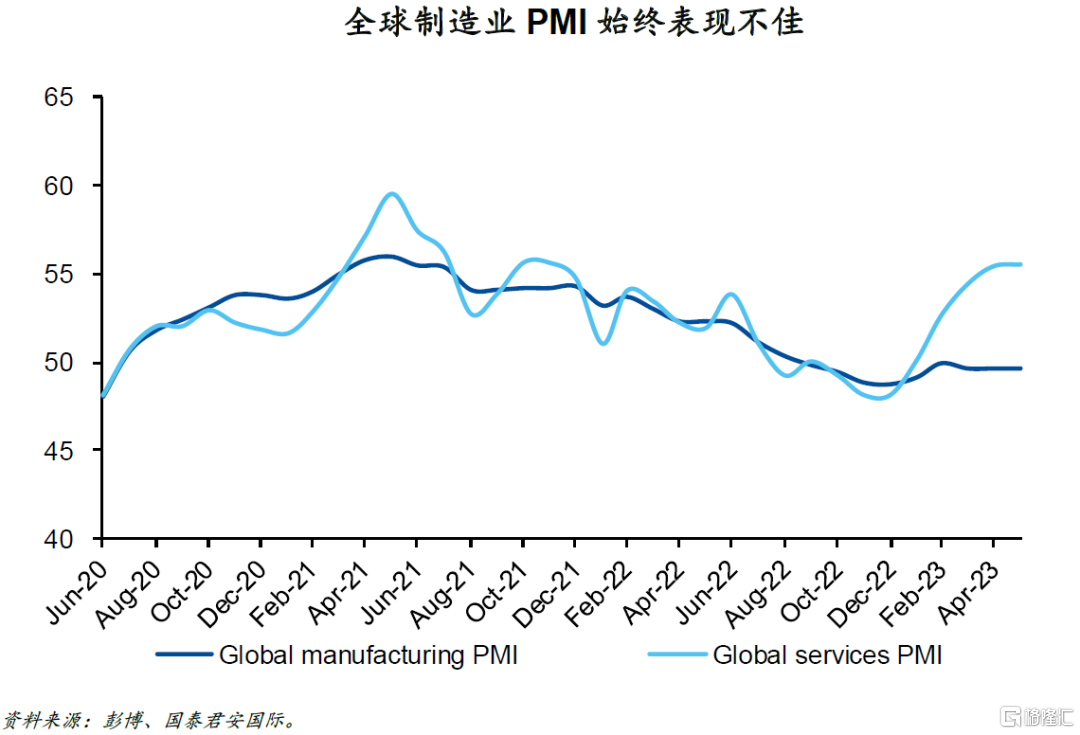

全球制造业似乎正面临强大的阻力,自去年9月以来,制造业PMI一直低于50大关。相较于持续走高的服务业PMI,制造业PMI依然不温不火,引发人们对全球经济前景的担忧。

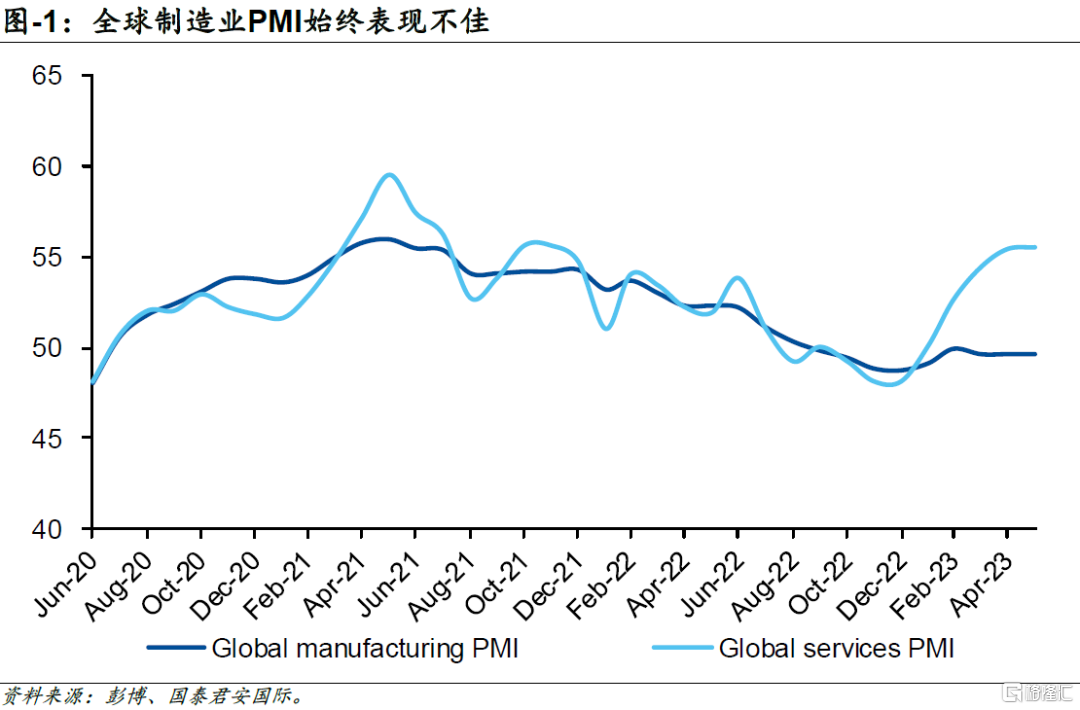

作为欧洲制造业中心的德国,最先感受到寒意。由于制造业疲软,德国经济在2023年第一季度陷入技术性衰退。

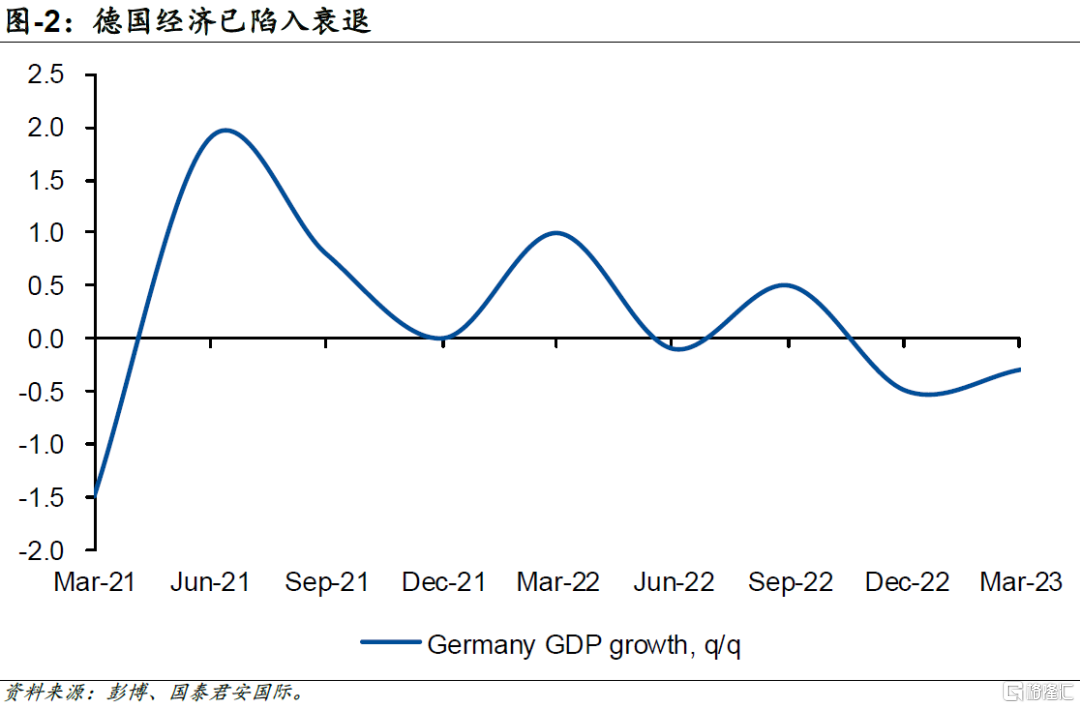

中国5月出口数据也令人失望,与德国和日本的疲软相呼应,加剧了对全球制造业放缓的担忧。

随着全球供应链基本恢复,能源价格趋于稳定,制造业疲软似乎指向需求的减弱。

更深层次的问题是制造业和服务业之间的分化是否可持续。我们对此表示怀疑,因为制造业疲软很可能逐步转化为消费疲弱。

01

全球制造业PMI始终表现不佳

全球制造业似乎正面临强大的阻力,自去年9月以来,制造业PMI一直低于50大关。相较于持续走高的服务业PMI,制造业PMI依然不温不火,引发人们对全球经济前景的担忧。

值得注意的是,今年年初以来,制造业和服务业PMI之间的分化越来越明显,这需要密切监测。首先,我们把目光聚焦于主要的制造业经济体,以获得更多详细信息。

02

德国经济陷入衰退

作为欧洲制造业中心的德国,最先感受到寒意。由于制造业疲软,德国经济在2023年第一季度陷入技术性衰退,表明德国工业正面临意想不到的危机。更令人担忧的是,德国的最新数据表明制造业进一步放缓或成必然。

03

全球出口放缓

中国5月出口数据也令人失望,加剧了对全球制造业放缓的担忧。作为全球最大的制造业国家,中国的出口表现是全球制造业需求的一个良好指标。然而,近几个月来中国出口转弱,与德国和日本的贸易疲软相呼应。

深挖中国的贸易数据,5月出口降幅超预期,环比增速创2007年以来新低,凸显外需持续走弱。分产品看,除少数产品外,主要产品增速均明显回落,劳动密集型产品和中间产品降幅最大。

04

是否会导致更深层次的放缓?

随着全球供应链基本恢复,能源价格趋于稳定,制造业疲软似乎指向需求的减弱。更深层次的问题是制造业和服务业之间的分化是否可持续。我们对此表示怀疑,因为制造业疲软很可能逐步转化为消费疲弱。在这种情况下,美国和欧洲的劳动力市场将成为衡量消费动态的关键。

发达经济体进一步收紧货币政策可能会进一步给全球经济前景蒙上阴影。市场已预计今年下半年美国将进一步加息,意味着整体信贷状况将继续对经济构成压力。因此,我们认为有必要对未来几个季度的经济前景采取更加谨慎的看法。

注:本文来自国泰君安证券研究于2023年6月10日发布的《【国君国际宏观】全球制造业进一步放缓》;报吿分析师:周浩

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。