6月9日,阿特斯阳光电力集团股份有限公司(以下简称“阿特斯”)登陆科创板,本次发行价格为11.10元/股,发行市盈率为19.42倍,截至发稿时间,最新总市值437亿元。

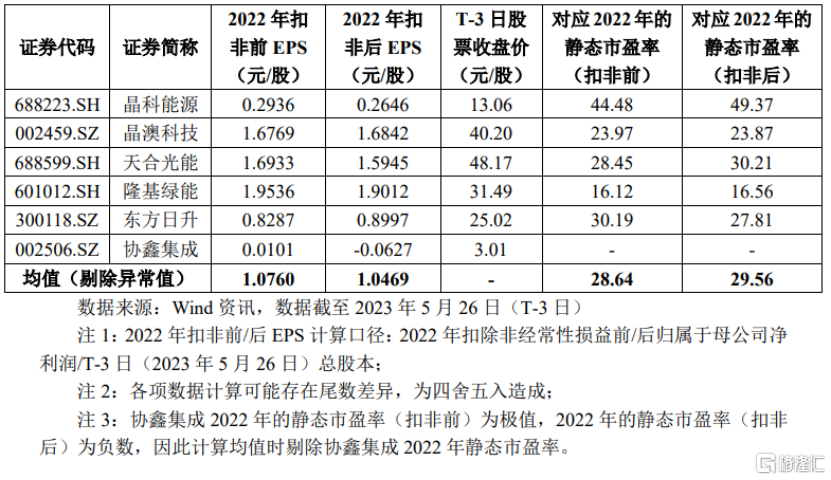

主营业务与发行人相近的可比上市公司估值水平具体情况,图片来源:发行公吿

阿特斯是全球主要的光伏组件制造商之一,其核心业务为晶硅光伏组件的研发、生产和销售。以光伏组件为基础,公司业务也向应用解决方案领域延伸。

公司通过自主研发已形成以大尺寸硅片技术、高效单晶PERC技术、HJT电池技术、TOPCon电池技术、多主栅+半片电池技术、双面电池及双玻组件技术等光伏组件生产技术为主的一系列核心技术。

中国光伏行业协会及PV InfoLink数据显示,2020年度、2021年度及2022年发行人组件出货量均位列全球前五名。

全球光伏企业的组件出货量前十名情况,图片来源:招股书

截至招股说明书签署日,加拿大CSIQ持有公司74.8691%的股权,为公司的控股股东。发行人的实际控制人为Xiaohua Qu(瞿晓铧)及其配偶Han Bing Zhang(张含冰)。

本次IPO拟募集40亿元,主要用于产能配套及补充项目、嘉兴阿特斯光伏技术有限公司研究院建设项目、补充流动资金等。

募资使用情况,图片来源:招股书

报吿期内,公司实现营收分别为232.79亿元、280.10亿元、475.36亿元,扣非后归母净利润分别为10.52亿元、-4.11亿元、20.62亿元,可以发现,2021年度业绩大幅下滑并出现经营亏损。

基本面情况,图片来源:招股书

事实上,其业绩在一定程度上取决于原材料及境外运输价格上升的幅度和持续时间以及原材料价格上升向下游传导的情况。显然,硅料价格、运输费用等的上升在不断挤压中下游的利润空间。

2021年度,同行业领先企业隆基绿能、天合光能、晶澳科技、晶科能源的综合毛利率分别为20.19%、14.14%、14.63%、13.40%,同年阿特斯的综合毛利率为9.26%,与同行业相比,公司综合毛利率显著低于上述企业。

报吿期内,公司光伏组件及光伏应用解决方案业务的收入金额及占比逐年上升。为优化业务布局,公司陆续剥离电站开发及运营业务板块,截至2021年年末,公司已不再从事电站开发及运营业务。

发行人主要产品分类型收入情况,图片来源:招股书

阿特斯在单、多晶组件产品和大尺寸组件产品的产品结构与同行业第一梯队公司有所不同。

报吿期内,公司单晶组件产品收入占比分别45.28%、74.65%、97.83%,虽然已经快速提升并大幅缩小与同行业领先公司的差距,但由于起步较晚,在成本控制和规模效应等方面与同行业领先企业仍存在一定的差距。

同时,随着光伏组件大功率时代的到来,大尺寸组件正逐渐成为市场主流,目前,公司在大尺寸组件布局方面呈现出滞后于行业发展趋势的情况。

报吿期各期末,阿特斯的资产负债率(合并)分别为67.32%、72.25%、75.70%,负债规模较大,公司资产负债率较高可能加大公司财务风险,对公司融资能力、偿债能 力和盈利能力造成不利影响。