近日,福建海创光电技术股份有限公司(以下简称“海创光电”)披露了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐人为兴业证券。

海创光电是一家以光电子技术研发与应用为核心,为新一代激光应用系统提供解决方案的高新技术企业。

根据招股书,公司自主研发的1.5µm光纤激光雷达光源模组在可靠性、功耗、尺寸等核心指标上具有领先优势,已达到车规级要求,并已实现量产交付,是当前全球1.5µm车载激光雷达企业的主要供应商。

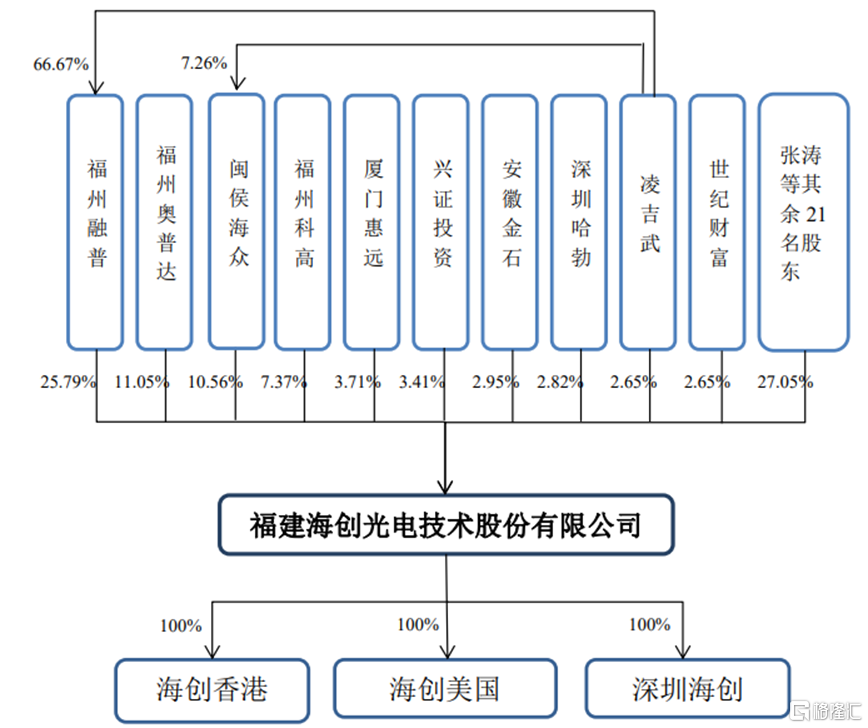

本次发行前,凌吉武直接持有公司2.65%的股权。同时,凌吉武持有公司控股股东福州融普66.67%的股权,通过福州融普控制公司25.79%的表决权。凌吉武直接和间接合计控制公司28.44%的表决权,是公司享有表决权比例最大的股东和实际控制人。

股权结构图,图片来源:招股书

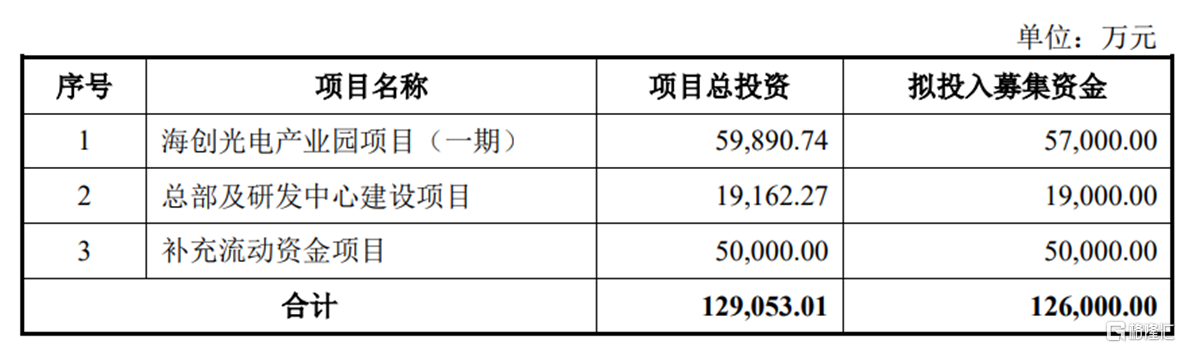

本次IPO拟募集的资金主要用于海创光电产业园项目(一期)、总部及研发中心建设项目、补充流动资金项目。

募资使用情况,图片来源:招股书

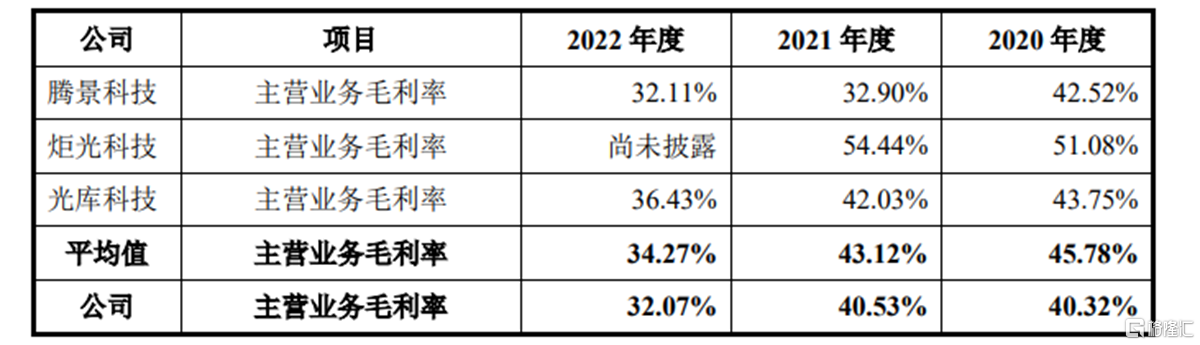

主营业务毛利率低于同行均值

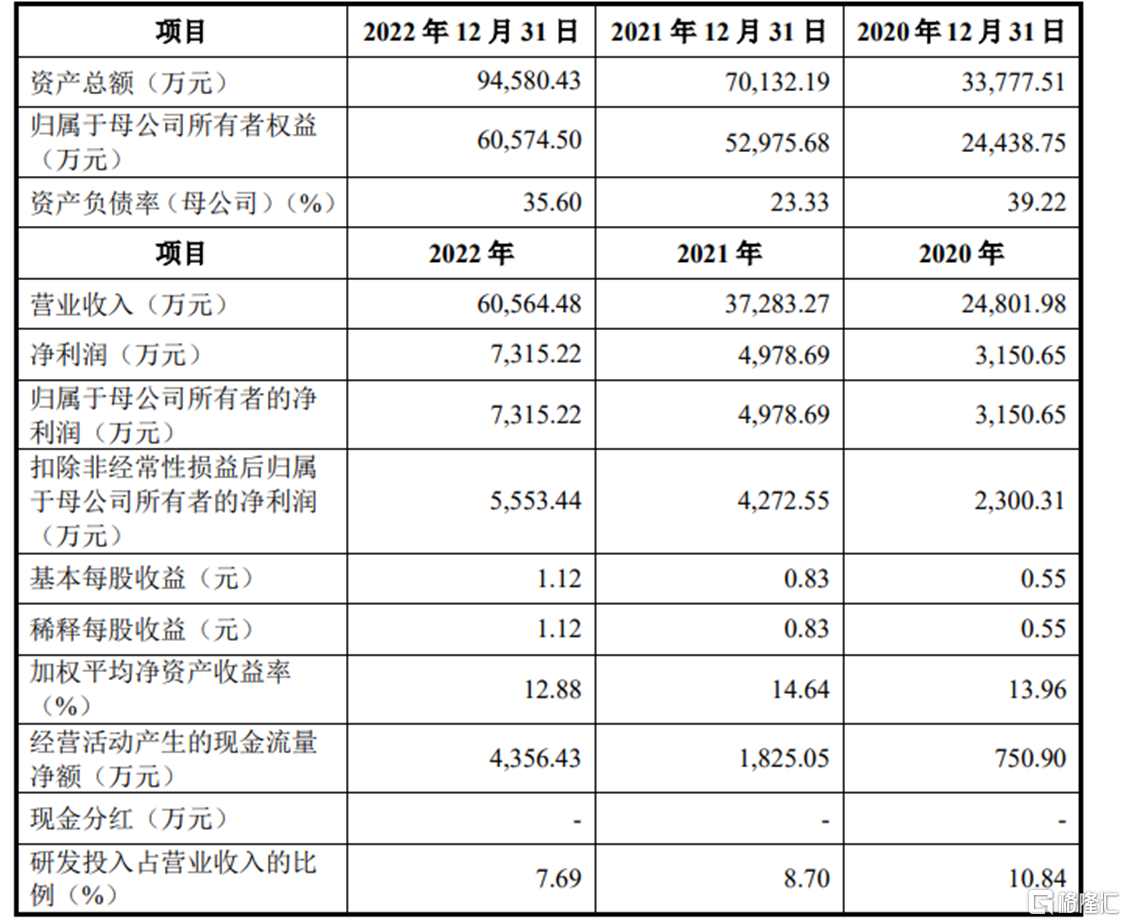

报吿期内,海创光电实现营收分别为2.48亿元、3.73亿元、6.06亿元,净利润分别为3150.65万元、4978.69万元、7315.22万元。

基本面情况,图片来源:招股书

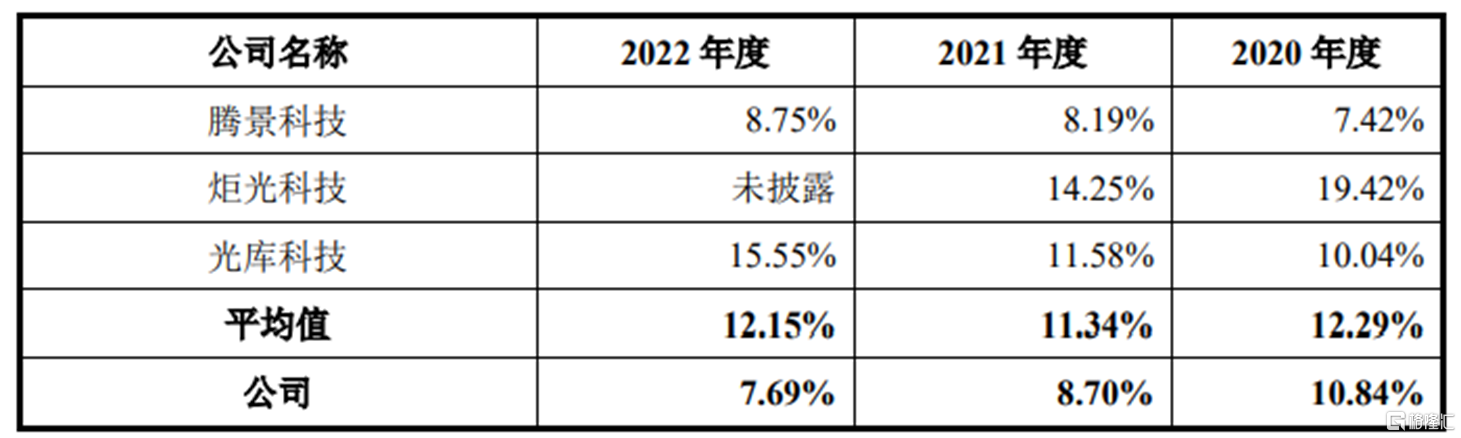

报吿期内,公司主营业务毛利率分别为40.32%、40.53%、32.07%,均低于可比公司的均值。

其中,2022年毛利率有所下降,主要原因如下:首先,公司激光雷达业务产品主要应用于车载消费领域,其毛利率相对于公司其他业务较低。随着2022年公司以激光雷达光源模组为主的激光雷达业务的批量生产交付,收入比重提高,导致公司毛利率降 低。其次,2022年因疫情影响,下游工业激光、光通讯等产业增速趋缓,导致市场竞争激烈,毛利率下降。

与同行业可比公司主营业务毛利率指标比较分析,图片来源:招股书

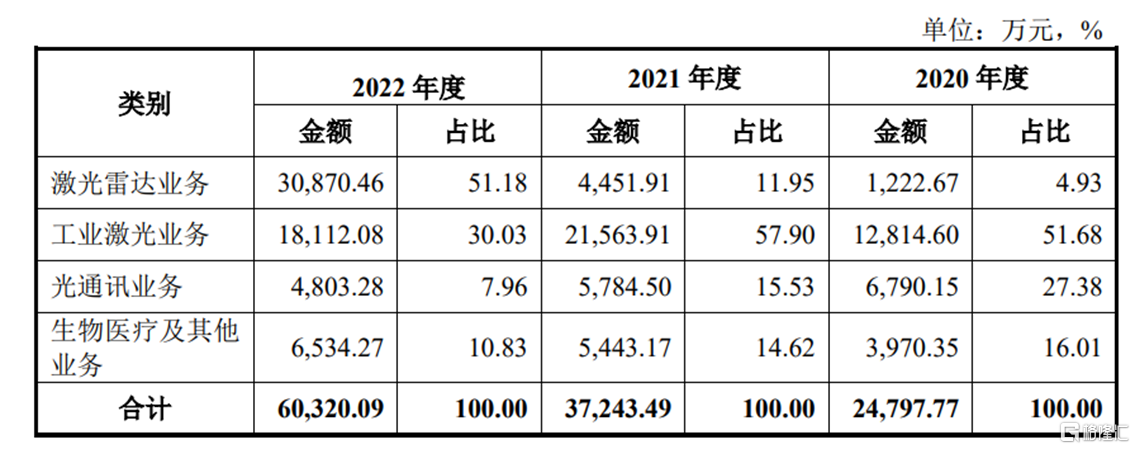

具体来看,公司激光雷达业务收入是海创光电收入增长的最主要来源。其中,2022年,车载激光雷达产业快速发展,公司自主研发的车规级1.5µm光纤激光雷达光源模组实现了批量生产交付,向图达通、Luminar等客户的交付量快速增加,推动了公司激光雷达业务收入快速增长。

报吿期内公司主营业务收入情况,图片来源:招股书

整体来说,报吿期内,公司主营业务收入主要来自激光雷达业务、工业激光业务、光通讯业务、生物医疗及其他业务四大业务板块,公司整体销售规模仍较小。公司同行业的主要厂商中,滨松集团、Fabrinet、Lumibird等均为跨国企业集团,拥有更雄厚的资金实力,更多样化的融资渠道以及更高的品牌知名度。同时,公司的整体研发投入、研发水平相较于国际大型知名光电子元器件厂商,仍存在一定差距。

偿债能力有待提升

众所周知,光电子元器件行业是融合光学、电子、材料、半导体等多学科交叉的复合型高科技行业,具有产品品种多样、应用领域广泛、制造工序复杂的特点。若公司不能及时跟上行业技术革新的步伐,不能走在行业技术前沿,公司的技术优势及市场竞争力、影响力存在被削弱的风险。

报吿期内,海创光电的研发费用分别为2689万元、3244.95万元、4658.88万元,研发费用率均低于同行均值。

公司与同行业可比公司研发费用率的比较情况,图片来源:招股书

同时,报吿期内,公司主营业务收入中外销收入占各期主营业务收入的比重为22.18%、17.83%、17.75%。由于人民币汇率波动而形成的汇兑损益分别为169.56万元、70.21万元、-161.22万元,若未来人民币汇率波动较大,或将可能对公司经营业绩产生一定影响。

报吿期内,海创光电向前五大客户的销售金额占营业收入的比重分别为52.24%、54.26%、62.60%,占比较高且呈逐年上升趋势。未来,如果公司主要客户减少采购公司产品或终止与公司的业务合作,或将给其经营业绩带来负面冲击。

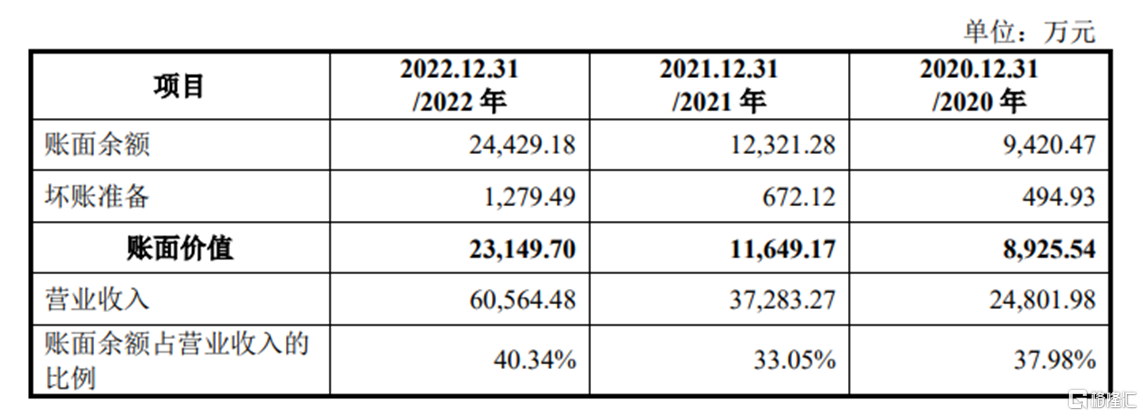

报吿期各期末,公司应收账款余额分别为9420.47万元、1.23亿元、2.44亿元,占营业收入的比例分别为37.98%、33.05%、40.34%,应收账款各期末余额及占营业收入的比例整体呈增长趋势。

公司应收账款具体构成情况,图片来源:招股书

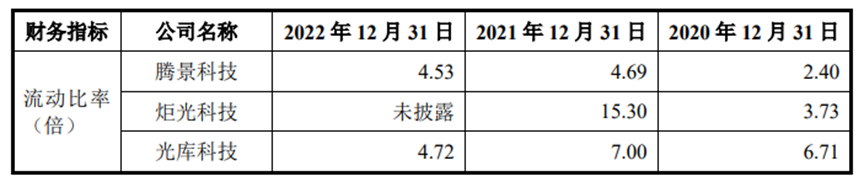

此外,报吿期各期末,海创光电的流动比率分别为2.55、3.30、2.19,速动比率分别为2.00、2.57、1.56;报吿期各期末,公司资产负债率分别为27.65%、24.46%、35.95%,可以发现,公司主要偿债指标整体低于同行业可比公司平均水平。

公司与同行业可比上市公司偿债能力指标对比,图片来源:招股书

结语

总体来说,未来海创光电需要持续优化研发模式,加大研发投入,引进更多高层次技术人才,带动公司的技术创新。同时,公司也要加大前沿市场的研究,加强激光雷达、工业激光、生物医疗等领域的光电子元器件、模组的研发,积累更多新技术,增强相关领域的竞争优势。 此外,公司目前已在境内的福州、深圳、武汉以及境外的美国、欧洲设立子公司或组建了销售团队。为了加快市场区域布局、提升市场占有率以及服务品质,公司将在主要光电产业城市及海外设立更多的分、子公司或销售团队,及时响应客户需要。