摘要

东西方股谚 “Sell in May” 与“五穷六绝”,均指向市场表现的季节性“规律”,这一经验背后的原因?是否具有现实参考意义?本文分析,供参考。

热点思考:五月卖出法则,如今还适用吗?

一问:“五月卖出法则”成立吗?海外市场普遍存在,疫情期间有所减弱

1950年以来,“五月卖出法则”在美股市场长期应验,但近些年有所减弱;流动性与交易行为等季节性变化可以辅助解释“五月卖出效应”,而疫情的扰动打破了这一规律。从标普500指数来看,1950年以来,11月至次年4月的市场平均表现,优于5月至10月,两者分别为6.9%和1.8%,差异显著;流动性的季节性波动、机构投资者“度假”带来的交易行为变化或是主要原因。新冠疫情爆发后,市场季节性规律受到明显扰动,“5月效应”也变得不再明显。

二问:A股市场,5月的历史表现为何偏弱?业绩预期的波动或是主要原因

A股股谚“五穷六绝七翻身”也显示了与海外相似的季节性;A股5月表现的相对弱势,更多受到上市公司业绩发布中“早报喜晚报忧”择机行为的拖累。2000年以来,5月至7月间,A股市场月均收益率分别为-0.7%、-1.5%和1.3%,“五月卖出效应”同样显著。国内上市公司业绩披露的择机行为,导致4月底扎堆发布的业绩,更易对市场造成负面冲击。业绩披露的冲击,容易促成A股市场4-5月的V型走势,当业绩预期整体向好时,无需过虑季节性扰动。

三问:“5月效应”会重演吗?疫后修复过程中,市场回归基本面

疫后修复过程中,市场或重新回归基本面:分子端矛盾是美股博弈的关键,“杀盈利”压力下,美股或将维持高波动;而伴随经济内生增长动能增强,国内企业利润有望加快恢复,财报业绩偏弱带来的“季节性效应”有望被打破。不同于过往,美债利率的回落或对二季度的美股有所支撑;但“杀盈利”压力显现下,美股高波动或将延续。年初以来,微观数据拖累下A股表现疲软;当下经济复苏刚刚开启,一季度多数行业利润已有修复,市场有望受益经济改善。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报吿正文

一、热点思考:五月卖出法则,还适用吗?

东西方股谚“Sell in May”与“五穷六绝”,均指向市场表现的季节性“规律”,这一经验背后的原因?是否具有现实参考意义?本文分析,供参考。

一问:“五月卖出法则”成立吗?海外市场普遍存在,疫情期间有所减弱

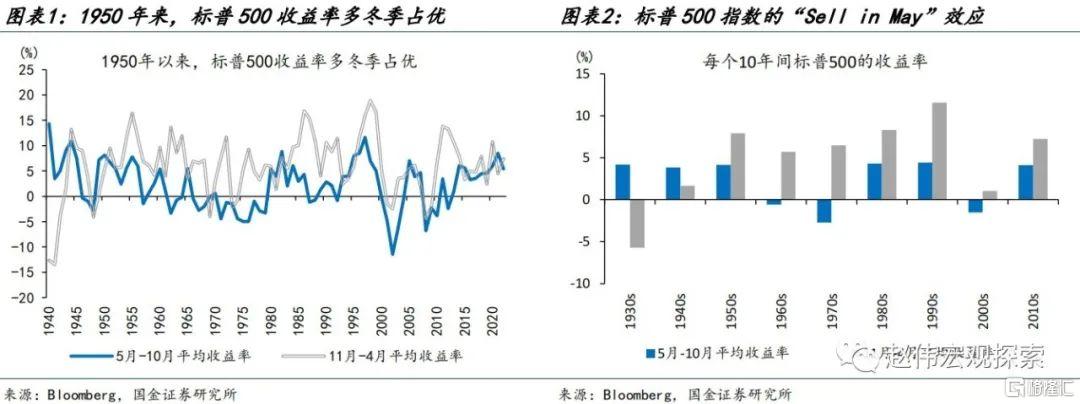

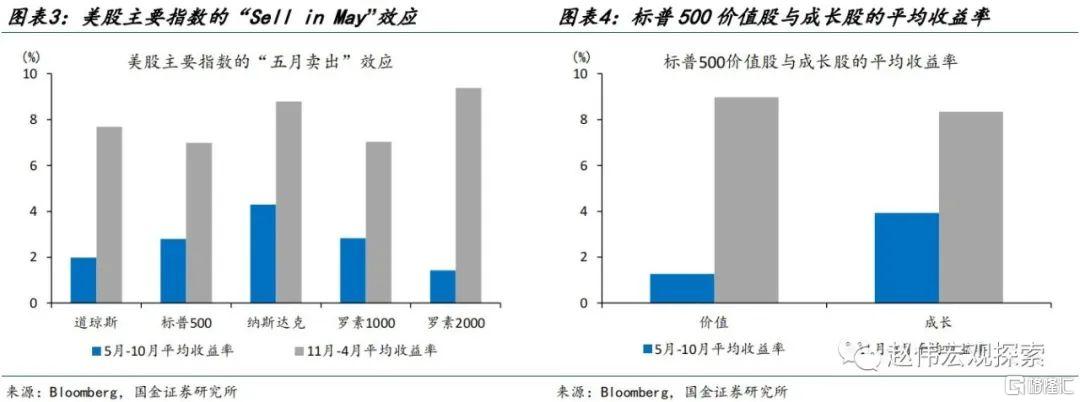

1950年以来,“五月卖出法则”在美股市场长期应验。“Sell in May and go away”刻画了自5月开始,股票市场开始整体走弱的现象;西方市场在11月至次年4月表现,较5月至10月更强。历史回溯来看,1950年以来标普500指数在11月至4月表现均优于5月至10月,两者分别为6.9%和1.8%。从市值规模来看,“5月效应”在构成罗素2000指数的小盘股上更明显,5月至10月与11月至4月期间月均收益率分别为1.4%和9.4%;从风格来看,价值股“5月效应”较成长股更显著,5月至10月与11月至4月期间月均收益率分别为1.3%与9.0%。

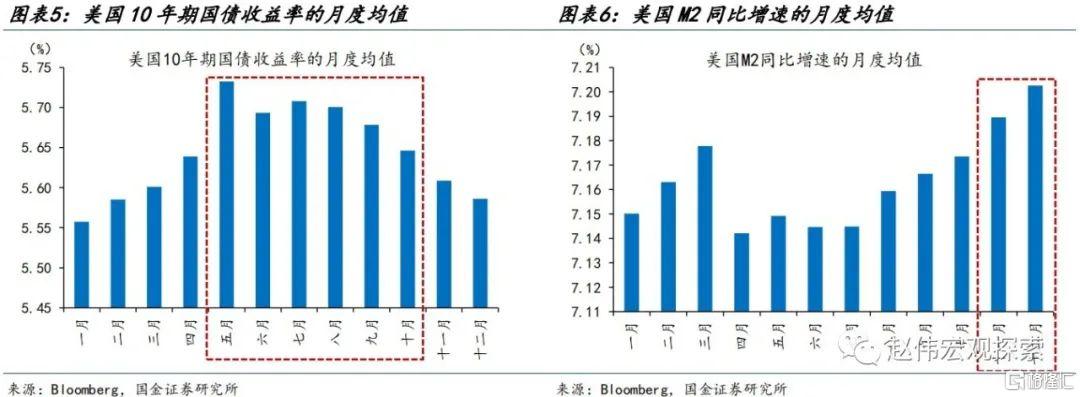

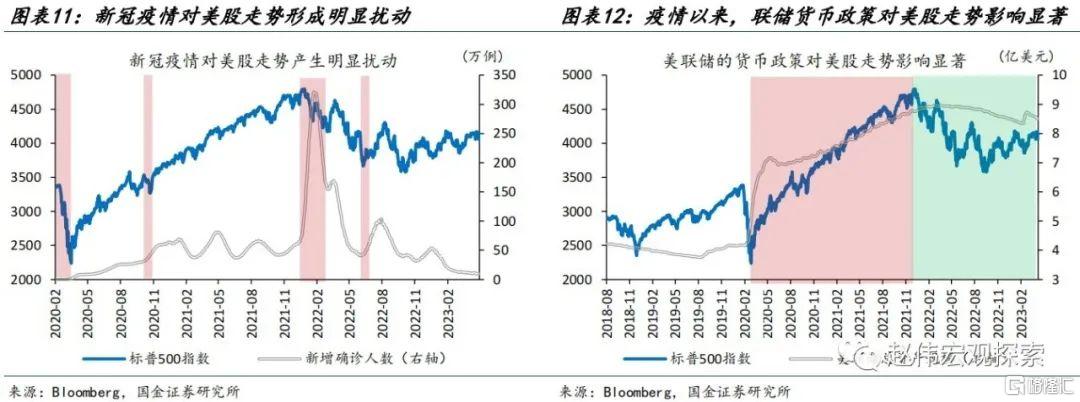

流动性的季节性波动是“5月效应”成因之一;疫情以来,美联储的天量放水打破了原有季节性规律。随着10月新财年的开启、圣诞季流动性需求的增加,美国往往会在岁末年初增加货币投放。从1950年以来各月M2同比增速来看,11月与12月是全年M2增速高点,而4月至7月的M2增速相对较低。这导致美国10年期国债收益率也呈现明显的季节性特征。5月至10月是国债收益率全年最高的6个月,相对较高的国债收益率对美股估值形成压制,进而加剧了“五月卖出效应”。新冠疫情则打破了原有的规律,量化宽松的重启、高通胀下“赶作业式”加息,对市场流动性形成明显扰动。

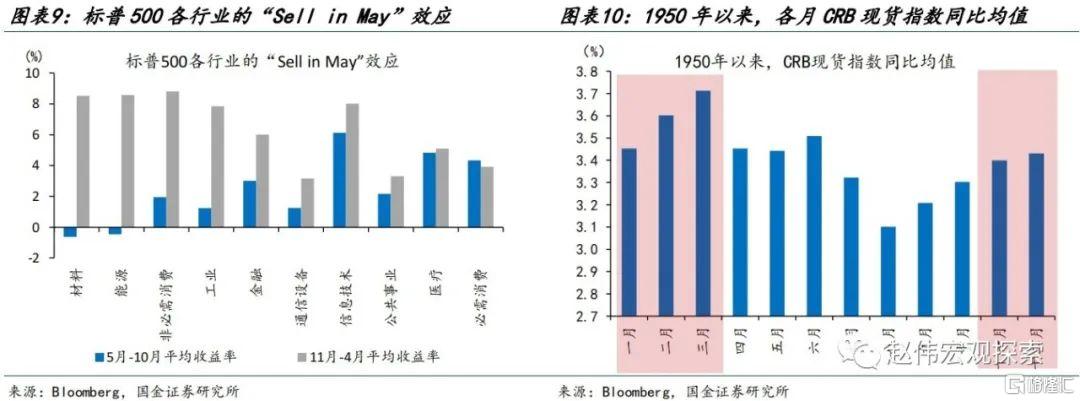

5月卖出效应还有其他几种常见的解释:如机构投资者的度假效应、商品价格的季节性波动等。1)度假效应:“Sell in May”最初用来描绘伦敦金融城的银行家们在5月沽出股票,去乡间避暑,在赛马日之后重返伦敦进行交易的行为。数据上,巴西、阿根廷、新西兰等南半球国家夏季假期与欧美国家不同,这三个国家“五月效应”的确较弱;从日均成交量来看,5-8月的夏季,美股交易活跃度较低。2)商品价格的季节性波动:从标普500各行业表现来看,以材料、能源、非必需消费为代表的周期性行业“五月卖出效应”更为明显,在商品价格季节性变化的驱动下,周期性行业在这一期间的表现相对突出。

新冠疫情爆发后,市场季节性规律受到明显扰动,“5月效应”也变得不再明显。2020年新冠疫情爆发以来,市场旧有周期性规律被明显打破。1)新冠疫情的脉冲式爆发接连对经济基本面和市场情绪造成冲击,如新冠初始爆发阶段、Delta起步阶段、Omicron快速传染阶段,美股均受到显著冲击;2)新冠疫情下,美联储货币政策的大开大合也对权益市场形成明显扰动,QE期间,美股持续上行,而货币政策紧缩阶段,美股下行压力显现。

二问:A股市场,5月的历史表现为何偏弱?业绩预期的波动或是主要原因

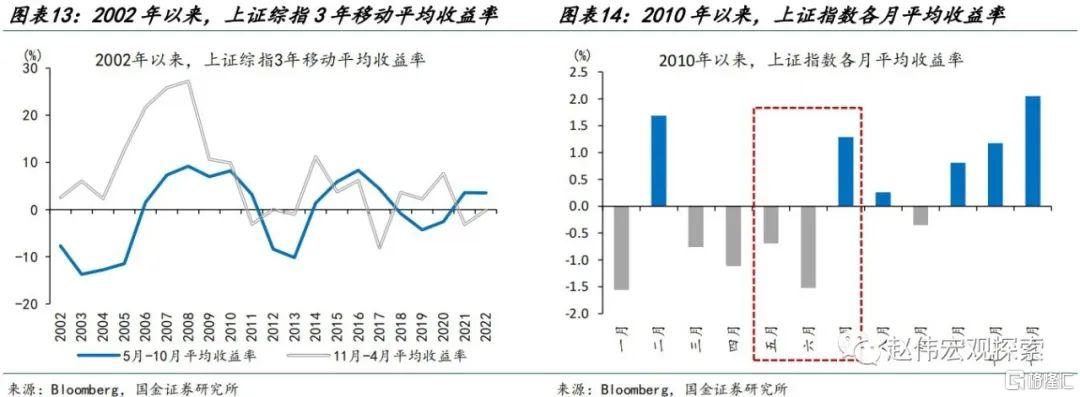

A股股谚“五穷六绝七翻身”也显示了与海外相似的季节性;从历史经验来看,虽然近些年来,A股市场的“五月卖出效应”逐步减弱,但季节性特征依然存在。2002-2011年间,剔除2008年极端行情后,上证指数5月至10月、11月至4月月均收益率分别为-0.9%和9.4%;2012-2022期间,两者则分别为0.7%和4.2%,A股市场的“五月卖出效应”逐步减弱。“五穷六绝七翻身”的季节性特征则依旧存在,5月至7月,剔除2015年极端行情后,上证指数月均收益率分别为-0.7%、-1.5%和1.3%,5月至6月的市场表现往往偏弱。

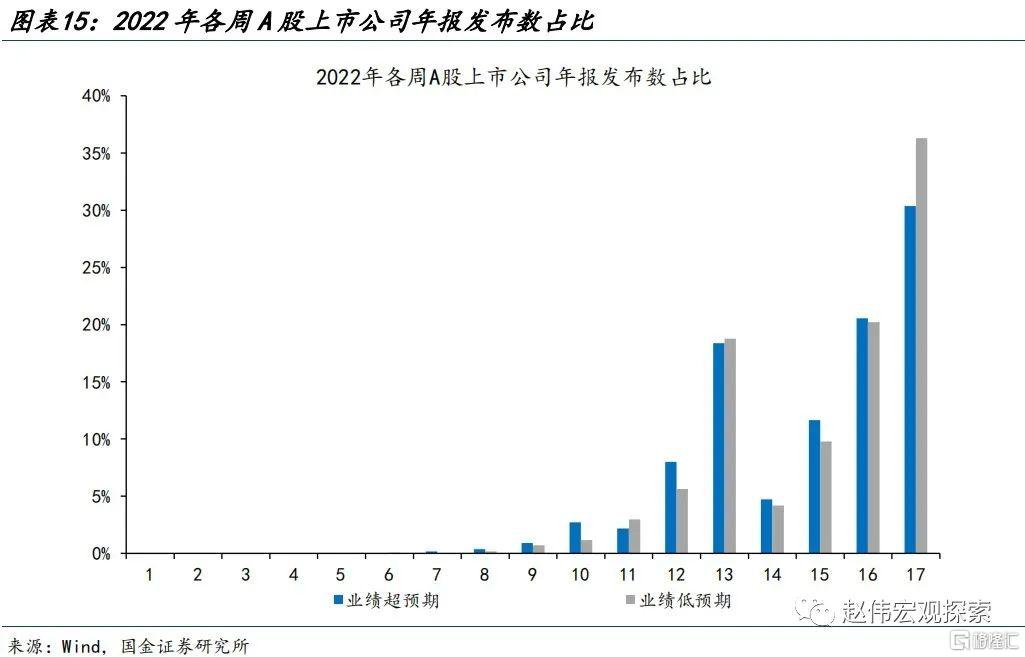

A股市场5月表现的相对弱势,更多受到了4月底上市公司业绩发布中“早报喜晚报忧”择机行为的拖累。上市公司在业绩披露上显著存在着“早报喜晚报忧”的择机行为,当业绩改善时,上市公司倾向于提早与投资者分享这一喜讯,而当业绩不及预期时,上市公司倾向于推迟业绩披露时间,以尽可能减少披露时的投资者关注。从2022年A股上市公司年报披露情况来看,业绩低预期的上市公司中将年报披露拖延至最后一周的比例高达36.3%,高于业绩改善上市公司30.4%的比例。上市公司于4月底扎堆发布的年报及一季报业绩更易对市场造成负面冲击。

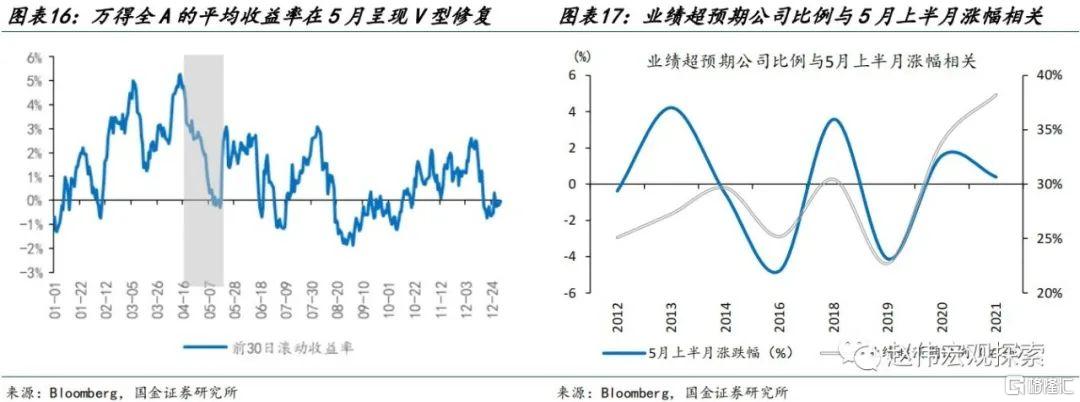

业绩披露的冲击,容易促成A股市场4-5月的V型走势,当业绩预期整体向好时,无需过虑季节性扰动。随着4月下旬“业绩爆雷率”提高,万得全A快速回落,4月下半月平均收益仅为-2.6%。一方面,4月底年报、一季报集中披露,市场对已披露信息的消化速度较慢;另一方面,市场情绪冲击也有一定持续性,5月上半月市场往往会延续弱势表现,直至下半月开启修复。在2018、2020、2021等A股业绩超预期年份,5月季节性弱势往往不会上演。此外,转型过程中,总量经济的趋势性减弱也是5月市场相对弱势的可能原因。

三问:“5月效应”会重演吗?疫后修复过程中,市场回归基本面

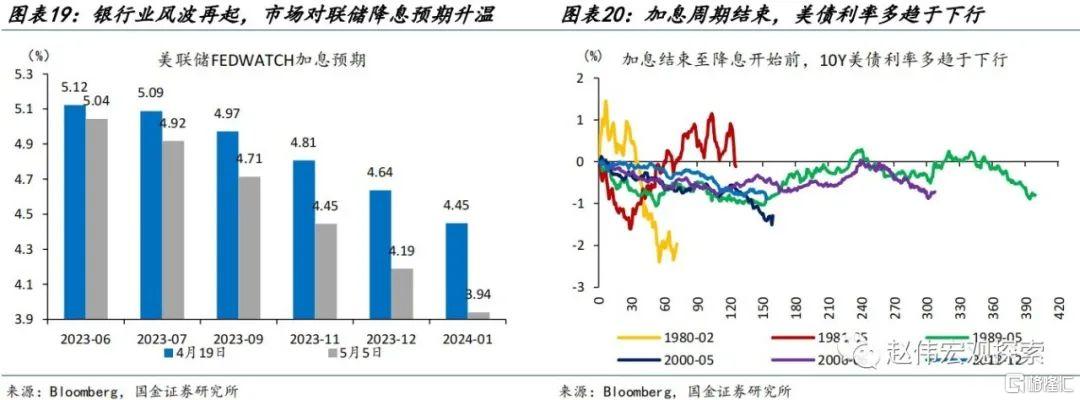

不同于过往,美联储加息周期或已结束,美债利率的回落或将对今年二季度的美股形成支撑;但当下,分子端矛盾才是美股博弈的关键,“杀盈利”压力下,美股或将维持高波动。近期,美国银行业风波再起,美联储加息周期或已结束,年底美联储降息预期明显升温。历史回溯来看,美联储加息周期结束、降息周期开启前,美债利率多趋于回落;流动性环境或不再是制约今年美股上行的主要因素。随着银行业危机的发酵,美国贷款条件明显收紧,或将加剧经济的衰退。从美国PMI对标普500未来12个月EPS约1个季度的领先性来看,美股“杀盈利”的压力或将显现,“Sell in May”的股谚或仍有参考意义。

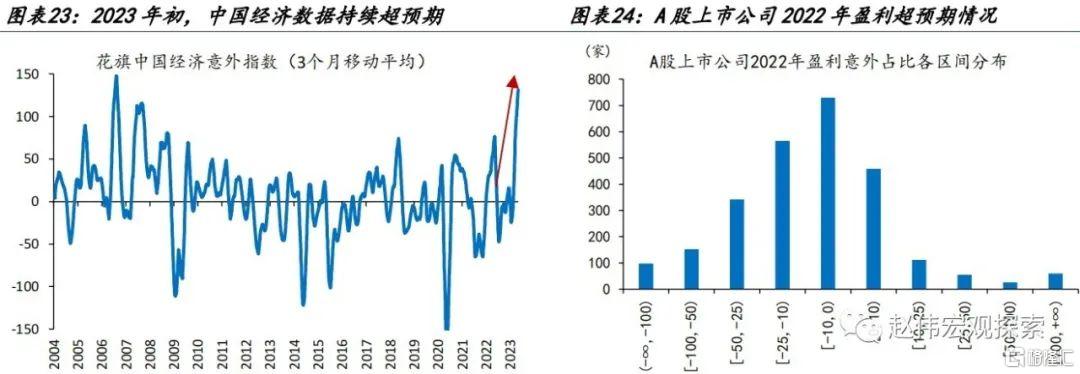

国内市场,当下经济数据持续超预期,但市场并未买账,主要受到微观业绩不及预期的拖累。2022年四季度、2023年一季度GDP等经济数据持续超预期,近2个月,花旗中国经济意外指数也持续上行、一度攀升至162.3,接近2006年6月的历史极值;但A股市场则受部分行业的业绩低预期拖累,表现相对疲软。其中2022年年报有分析师预测的2598家上市公司中,72.6%的上市公司业绩均不及预期。

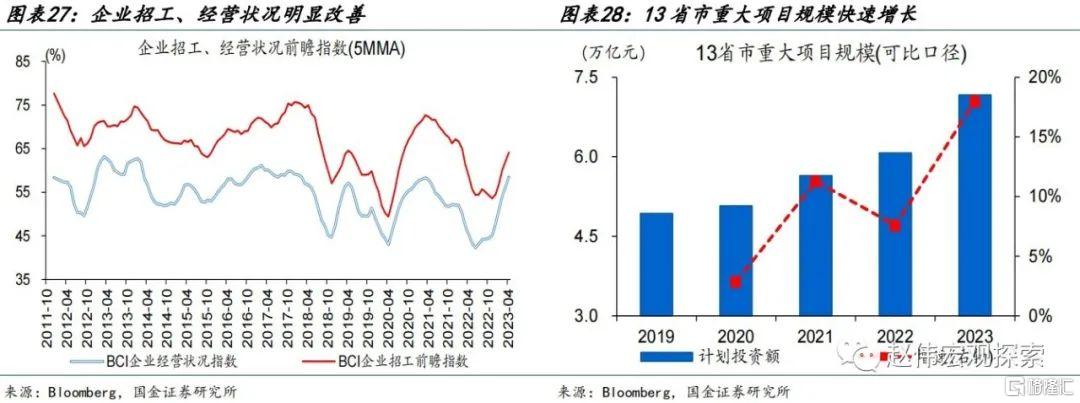

利润的修复是经济的滞后的指标,伴随经济内生增长动能增强,企业利润有望进入修复通道。过去10年回溯中,宏观数据持续超预期的过程中,除2011年欧债危机、2018年中美贸易摩擦、2022年疫情冲击外,市场通常会受益于经济改善。当下,疫后修复在企业经营、招工上已有所体现,从就业到消费的正反馈刚刚开始;2023年地方重大项目等集中上马,可比省份年度投资同比增18%,对经济的支持作用加速显现。经济复苏刚刚开启,一季度多数行业利润已启动修复,财报业绩偏弱带来的“季节性效应”或有望被打破。

经过研究,我们发现:

1)1950年以来,“五月卖出法则”在美股市场长期应验,但近些年有所减弱;流动性与交易行为等季节性变化可以辅助解释“五月卖出效应”,而疫情的扰动打破了这一规律。从标普500指数来看,1950年以来,11月至次年4月的市场平均表现,优于5月至10月,两者分别为6.9%和1.8%,差异显著;流动性的季节性波动、机构投资者“度假”带来的交易行为变化或是主要原因。新冠疫情爆发后,市场季节性规律受到明显扰动,“5月效应”也变得不再明显。

2)A股股谚“五穷六绝七翻身”也显示了与海外相似的季节性;A股5月表现的相对弱势,更多受到上市公司业绩发布中“早报喜晚报忧”择机行为的拖累。2000年以来,5月至7月间,A股市场月均收益率分别为-0.7%、-1.5%和1.3%,“五月卖出效应”同样显著。国内上市公司业绩披露的择机行为,导致4月底扎堆发布的业绩,更易对市场造成负面冲击。业绩披露的冲击,容易促成A股市场4-5月的V型走势,当业绩预期整体向好时,无需过虑季节性扰动。

3)疫情扰动下市场的季节性规律已发生明显变化:分子端矛盾是美股博弈的关键,“杀盈利”压力下,美股或将维持高波动;而伴随经济内生增长动能增强,国内企业利润有望加快恢复,财报业绩偏弱带来的“季节性效应”有望被打破。不同于过往,美债利率的回落或对二季度的美股有所支撑;但“杀盈利”压力显现下,美股高波动或将延续。年初以来,微观数据拖累下A股表现疲软;当下经济复苏刚刚开启,一季度多数行业利润已有修复,市场有望受益经济改善。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文节选自国金证券2023年05月07日研报《5月卖出法则,还适用吗?》

分析师:赵伟 S1130521120002