本文来自格隆汇专栏:宏观fans哲,作者:芦哲、张佳炜

核心观点:5月加息基本无悬念,全年降息预期仍过于乐观,银行借贷再度抬升。本周公布的超预期的通胀数据进一步强化5月FOMC会议的加息预期,基于当前强劲的通胀韧性,美联储难以在下半年降息。受第一共和银行储蓄规模超预期流失影响,美国银行业危机二次发酵,美联储借贷工具再度抬升。同时,长期借贷工具的抬升或意味着相对于通过提高利率吸纳居民储蓄,中小银行正愈发青睐于向美联储借贷融资。维持5月加息25bps、6月停止加息、全年不降息的观点,当前交易员预测的全年2次的降息存在纠偏风险。

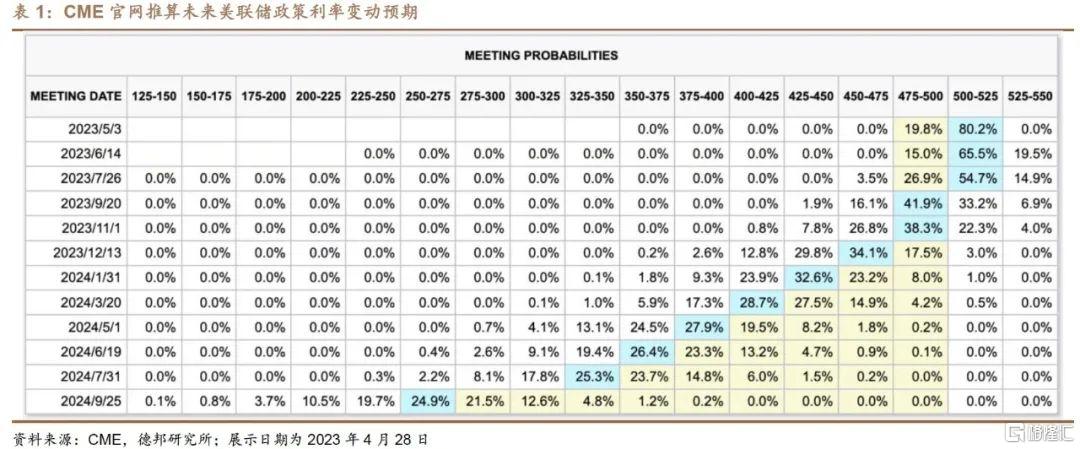

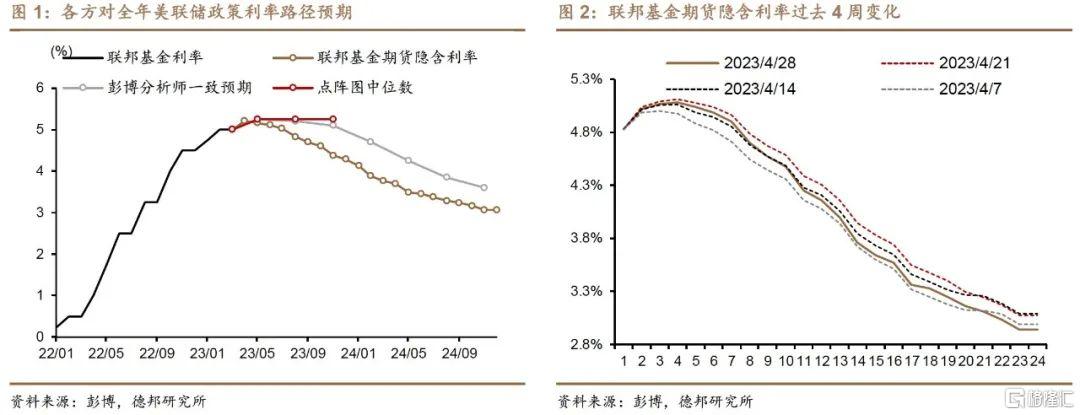

联邦基金利率预期:5月加息基本无悬念,全年降息预期仍过于乐观。①近端加息预期:CME联邦基金期货模型显示,5月FOMC加息25bps至[5.00, 5.25]%概率为80.2%(表1),考虑到Q1与3月超预期的通胀读数,我们认为5月加息25bps基本无悬念。23Q1美国GDP环比季调年率初值+1.1%,虽低于+1.9%的分析师中位数预期,但考虑到分析师预测较大的预测分歧(预测标准差高达0.59%)、美联储模型较为准确的预测(GDPNow模型预测值为+1.1%)与韧性仍强的消费分项(消费拉动+2.48%、投资拉动-2.34%,基本来自库存拖累),市场对数据并未出现过度悲观的解读。23Q1的核心PCEPI季环比年率初值为+4.9%(预期+4.7%),同期劳工成本指数录得+1.2%(预期+1.1%),3月PCEPI同比+4.6%(持平预期&前值),超预期且仍未降档的通胀序列数据意味着其下行仍然道阻且长。②远端降息预期:CME联邦基金期货模型显示,受强通胀数据影响,交易员对美联储降息的预期有所延后,当前预测11、12月各一次降息。彭博最新分析师问卷显示,分析师当前已完全认同美联储点阵图指引,即不再认为年内会有降息(图1)。

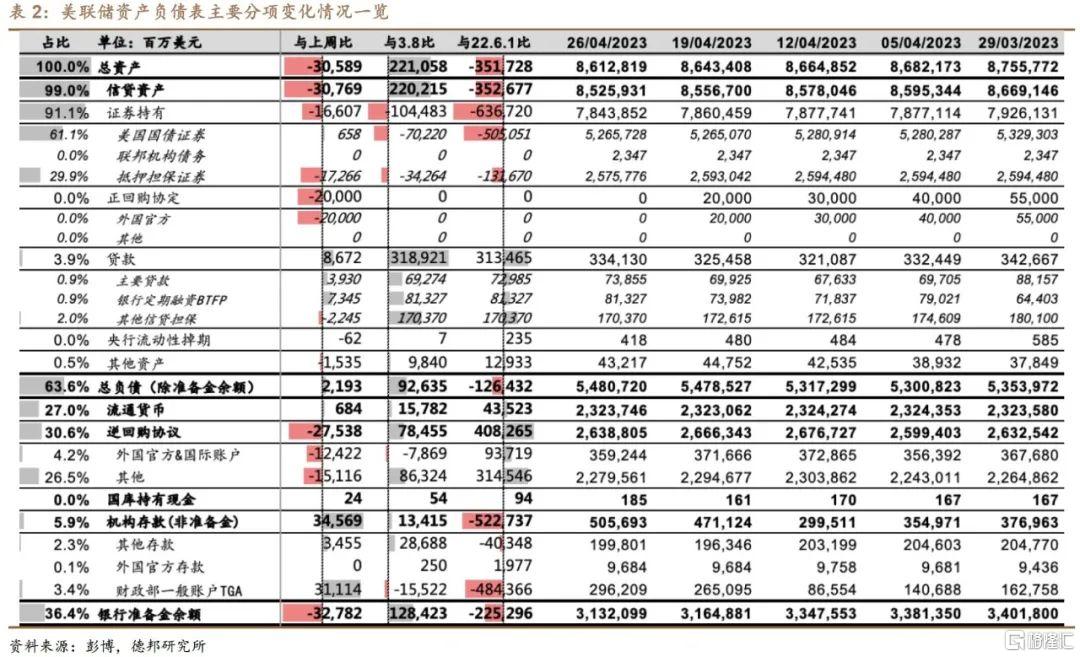

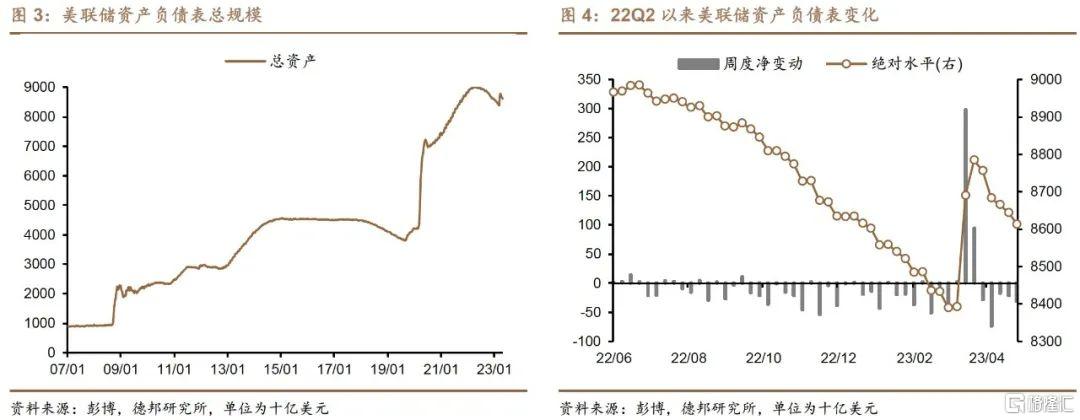

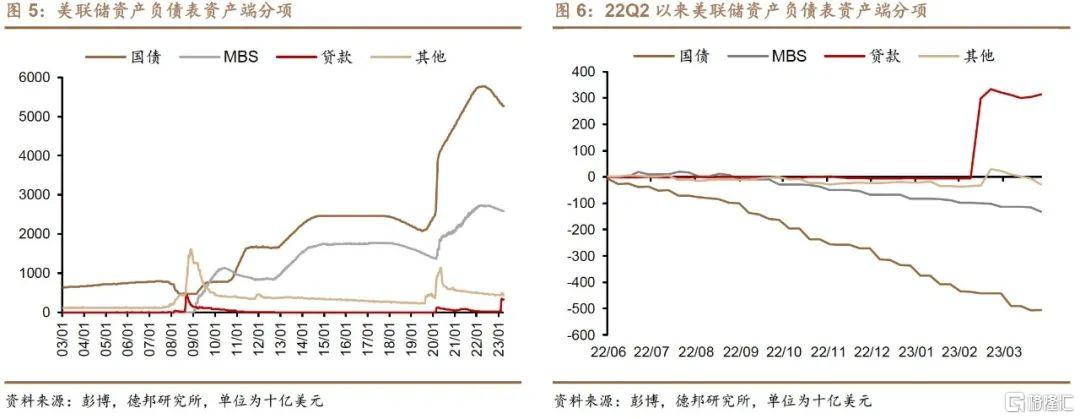

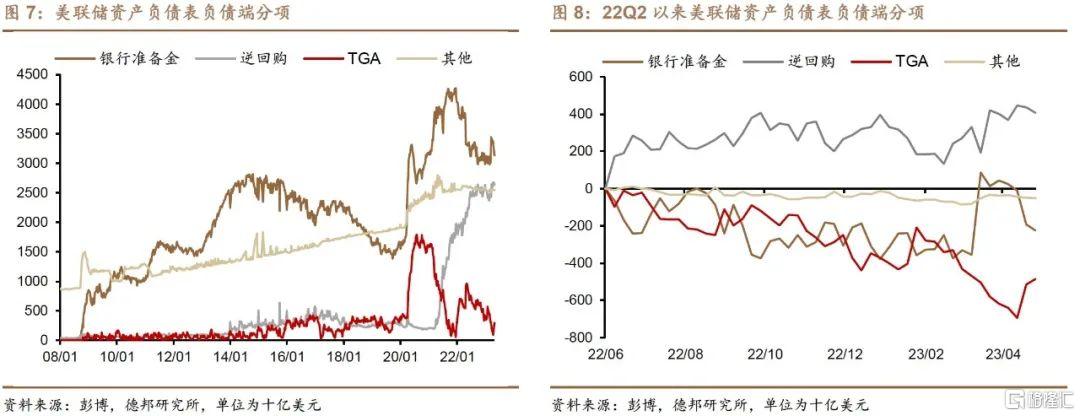

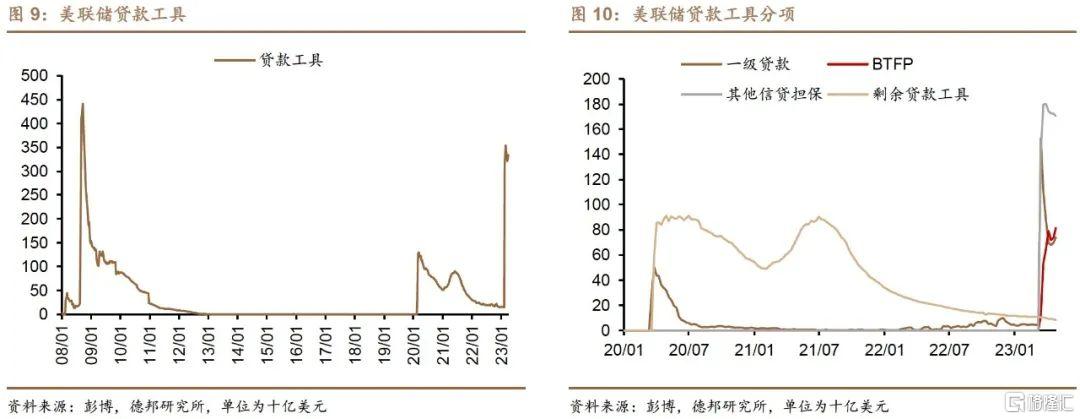

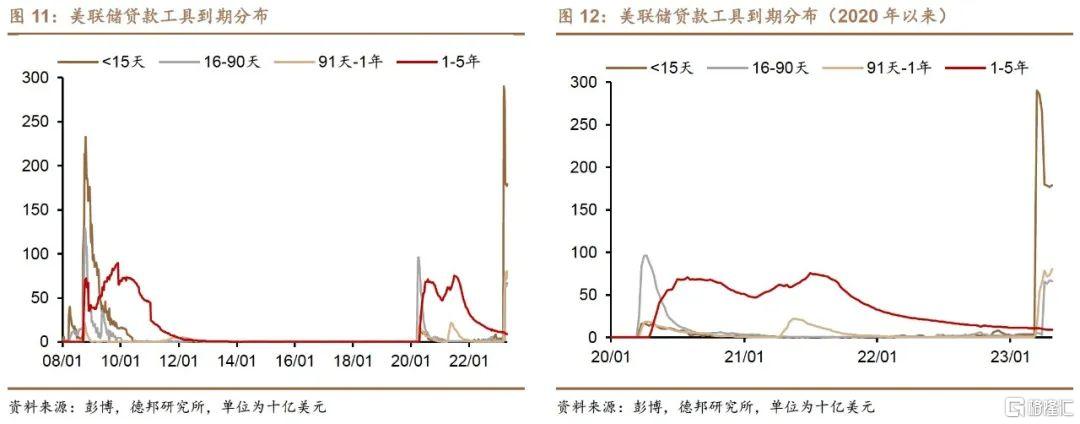

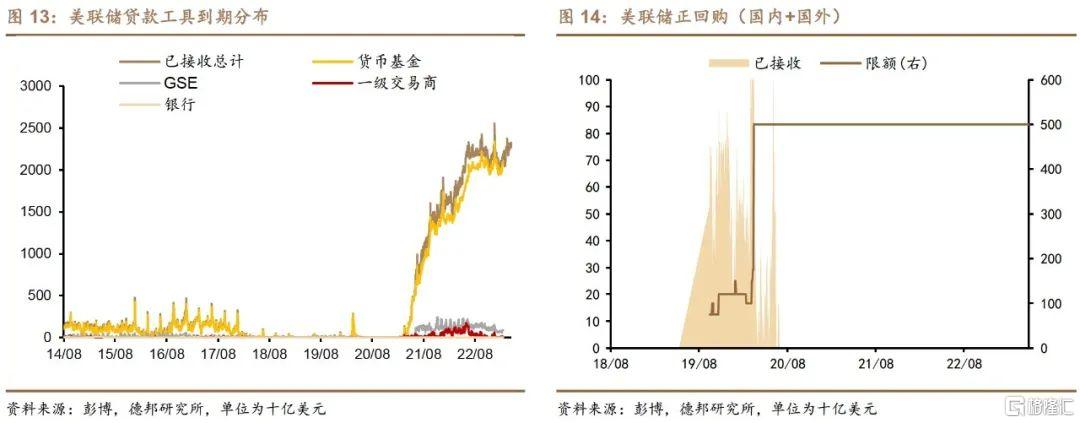

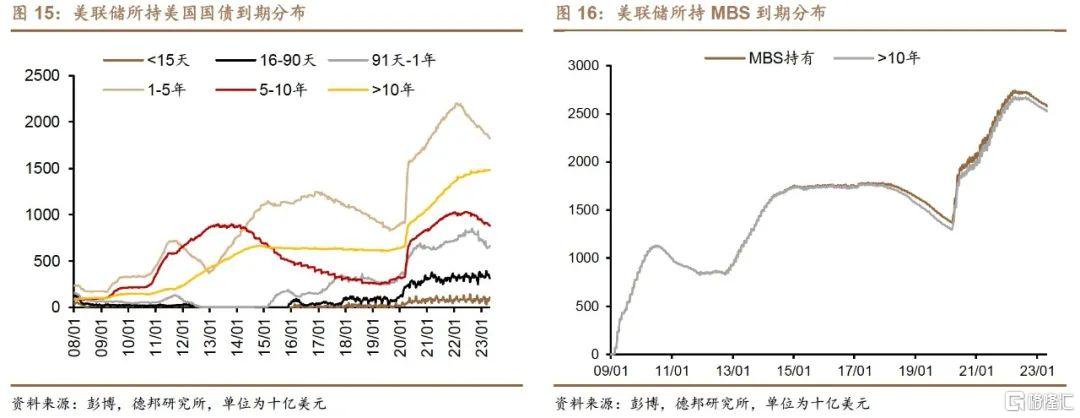

美联储资产负债表:银行借贷再度抬升,TGA因纸质纳税支票意外增加。本周美联储缩表306亿至8.61万亿美元(表2)。①资产端:证券资产减持166亿至7.84万亿美元(国债增持6.6亿、MBS减持173亿美元),美联储QT操作持续。贷款工具增加87亿至3341亿美元。按类别看,主要贷款、BTFP、其他信贷担保工具分别新增39、73、-22亿美元(图10);按期限看,1-15天、16-90天、91天-1年的贷款工具分别新增26、-9、73亿美元(图12)。BTFP与1-15天贷款增加主要受第一共和银行二次冲击影响,该行公布的Q1财报显示存款流失幅度大超市场预期。91天-1年贷款的持续增加或意味着相对于通过提高利率吸纳居民储蓄,中小银行正愈发青睐于向美联储借贷融资。②负债端:本周美联储负债增加22亿美元(逆回购减少275亿至2.64万亿美元、TGA增加311亿至2962亿美元、银行准备金余额减少328亿至3.13万亿美元),TGA的增加主要来自4月25日联邦纳税的纸质支票比2022年同期高出14%,美国税收流入的突然加速或延后财政部X-date的来临。

策略启示:乐观的降息预期仍待修正。根据联邦基金期货隐含利率测算,未来24个月的联邦基金期货隐含的未来2年利率预期为4.124%。假定5月加息25bps、未来1年美联储不降息、1年后隔月降息25bps,则当前2年美债利率的理论价值为4.603%,即当前4.01%的2年美债利率仍然存在上调风险。根据美联储资产负债表测算,最新净流动性投放规模(=总资产–逆回购–TGA)较上周减少了342亿至5.68万亿美元。随着美联储缩表的持续,预计净流动性投放规模面临进一步压降、资本市场面临更大的流动性紧缩压力。

风险提示:美联储紧缩周期持续过久造成金融条件过度收紧;美国衰退过早到来;全球供应链修复延后。

注:本文来自德邦证券股份有限公司2023年4月30日发布的《【芦哲&张佳炜】5月加息几无悬念,银行借贷再度抬升——美联储周观察20230430#》,报吿分析师:芦哲(S0120521070001),张佳炜(S0120121090005)