本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛 孙永乐

年初以来场景修复类消费先快后慢,5月或再次迎来补偿性反弹,收入修复类消费慢修复,3月走势分化。

一季度的中国经济算不算“强现实”?

应该说,真正超预期的只有出口,因为贸易顺差增速从去年四季度的1%直接跳升至44%,拉动了GDP增速1.4个百分点,是真正的“弱预期VS强现实”。

至于消费,表现出的不是现实和预期的差异,而是宏观和微观的差异、数据和体感的差异、同比和环比的差异。

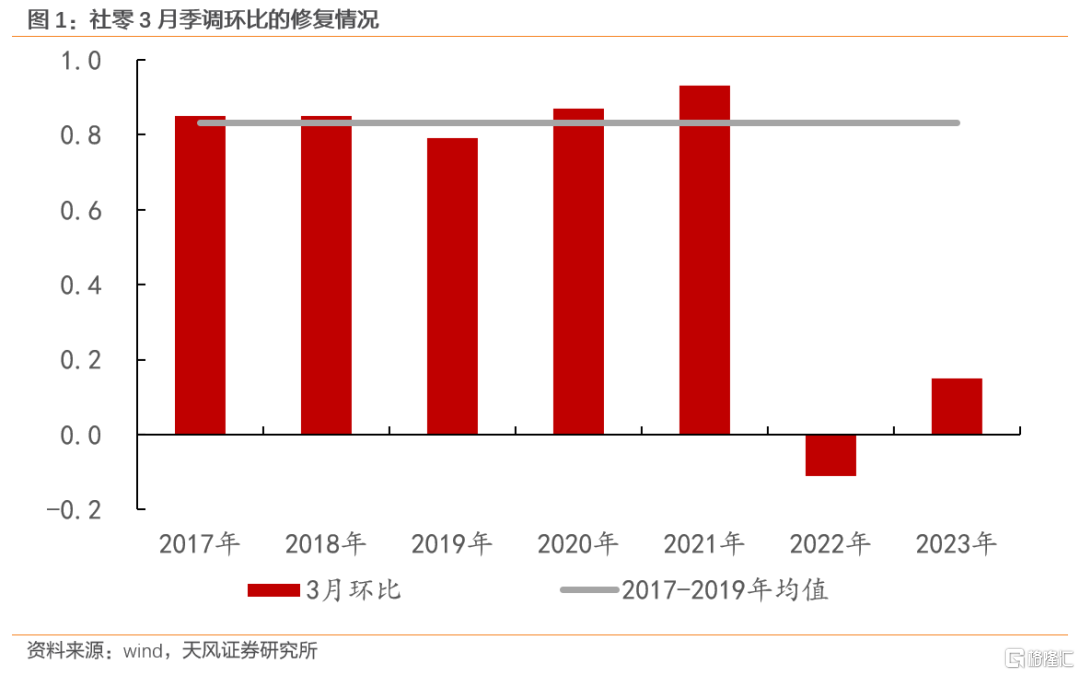

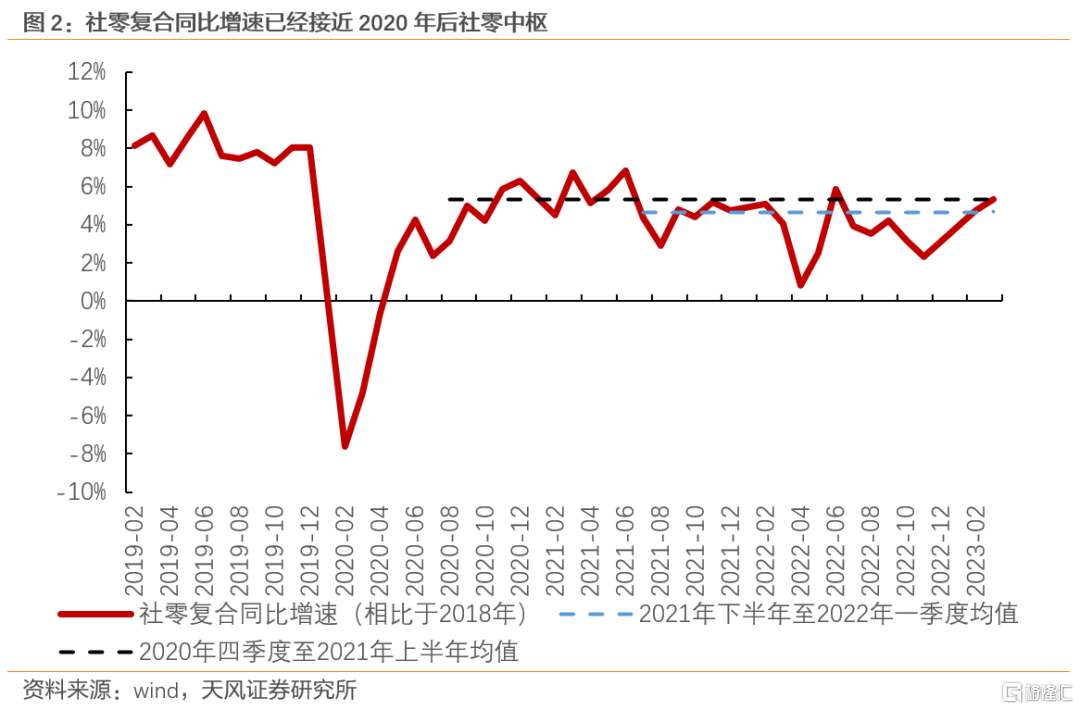

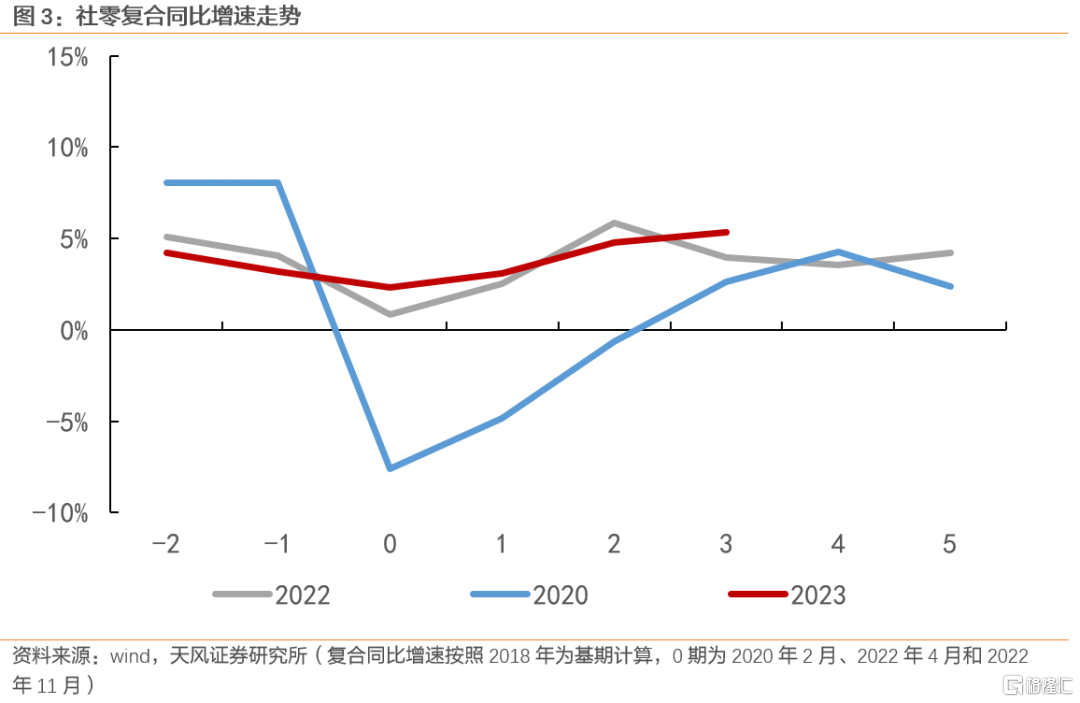

受益于疫后消费补偿性恢复,一季度社零同比增速从去年四季度的-2.7%上升至5.8%,但3月数据也显示,消费开始进入“高同比、低环比”的第二阶段 。如果不考虑低基数效应,仅看季调后的环比增速,今年3月社零环比只有0.15%,明显低于2017-2021年之间的任何一年,仅高于2022年3月,也明显低于今年2月0.67%的环比增速。

疫后消费修复可以分成两种,一种是场景修复,一种是收入修复。

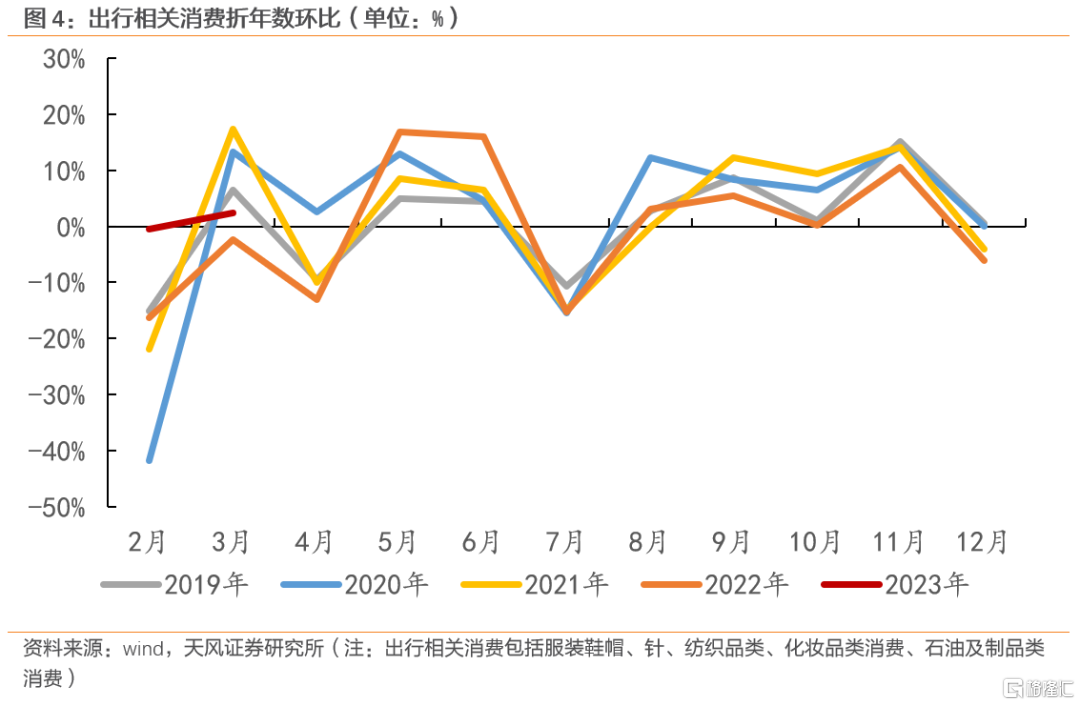

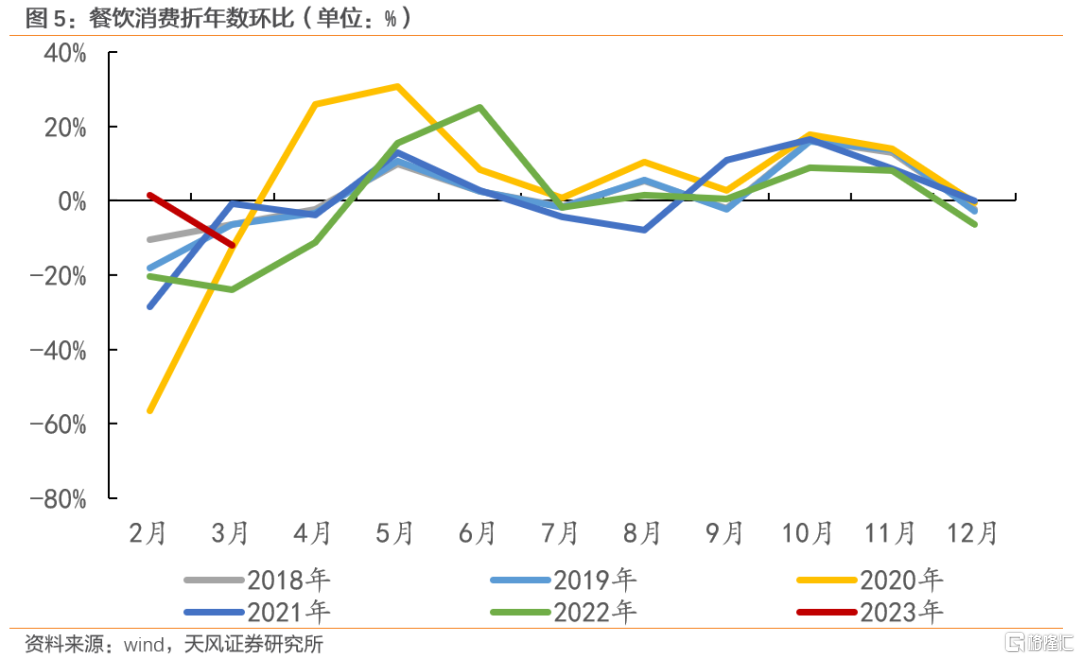

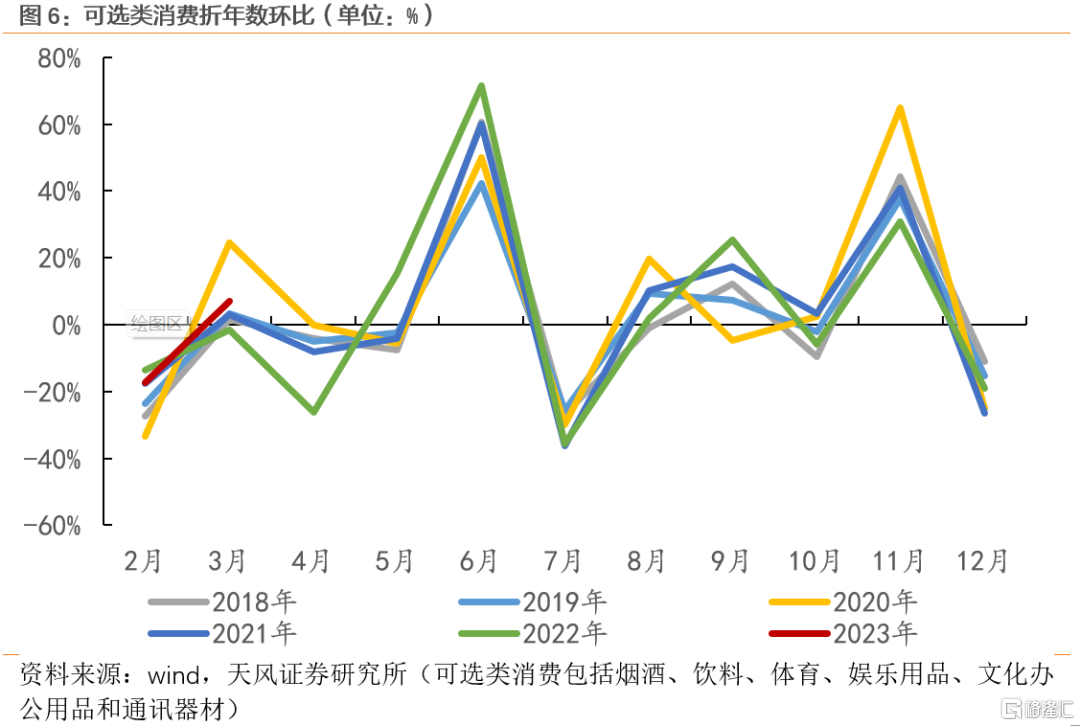

季调环比是评估今年消费复苏的重要视角,从两种消费修复的环比折年数变化来看,以餐饮、化粧品、服装为代表的场景修复类消费,1-2月改善普遍较快,但到了3月开始出现放缓迹象。以可选消费为代表的收入类消费,1-2月修复偏慢,3月开始出现走势分化。

出行类商品消费(纺服、化粧品等)今年1-2月环比增速高于2017-2019年同期均值13个百分点,也高于过去6年同期均值20个百分点。但是今年3月,出行类商品消费和餐饮消费的环比增速均出现放缓,其中出行类商品消费的环比增速接近2017-2019年同期均值,而餐饮消费环比增速低于2017-2019年同期均值。

3月以来的高频数据也验证了场景类消费修复的放缓迹象,比如地铁出行人数、拥堵延时指数在1-2月快速回升后,3月逐渐进入了平稳期。

即将到来的五一假期可能迎来出行类消费的又一次修复。“新十条”以来,居民尚未经历长假(清明节仅放了一天),积压三年的远途旅行意愿可能在今年五一假期出现补偿性恢复。从五一订票数据看,出行类消费已经显示出再度走强的可能性。比如截至4月10日,美团平台五一期间国内住宿、交通、景点门票的预订量已经较2019年同期增长约200% 。

收入修复类消费今年1-2月普遍改善较慢,进入3月后走势分化。其中以通讯器材等为代表、受政策影响较小的可选消费品,年初以来环比修复慢于出行类消费,但方向持续改善。

今年1-2月可选类消费的环比增速高于2017-2019年均值8.2个百分点,低于出行类消费和餐饮消费的13.2个百分点和13.1个百分点。但是3月可选类消费的环比依旧超过了2017-2019年同期均值2.9个百分点,而出行类消费环比改善则明显放缓。

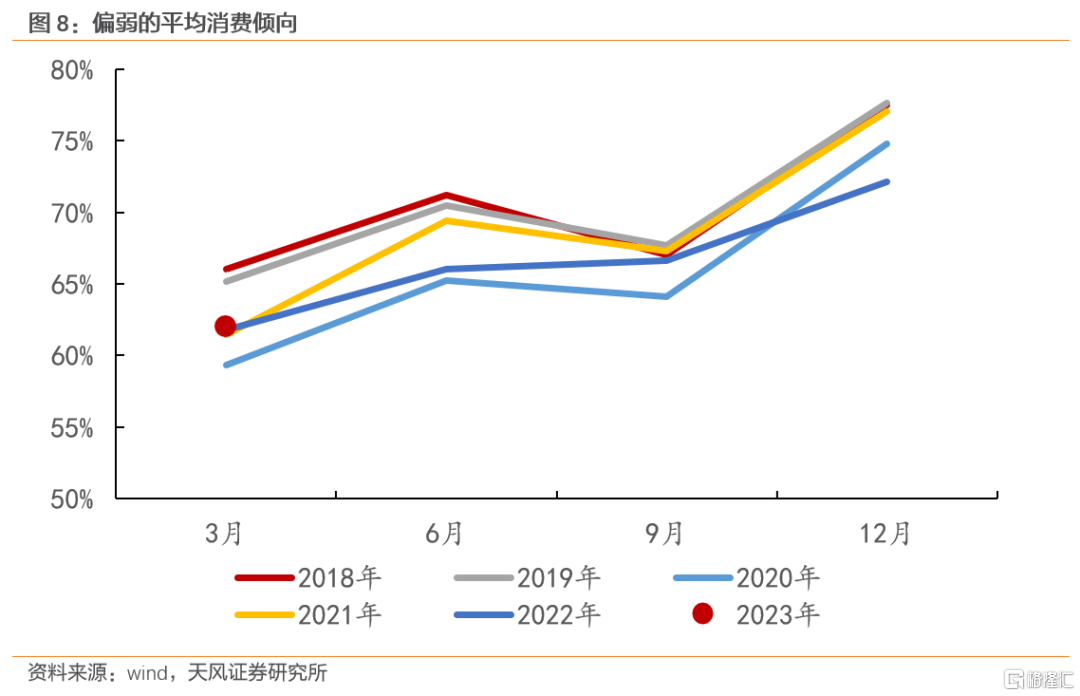

由于没有政策支持,大多数可选消费的修复主要依靠居民收入改善和消费倾向(当季消费支出/当季可支配收入)回升,所以可选消费的复苏是一个慢变量。

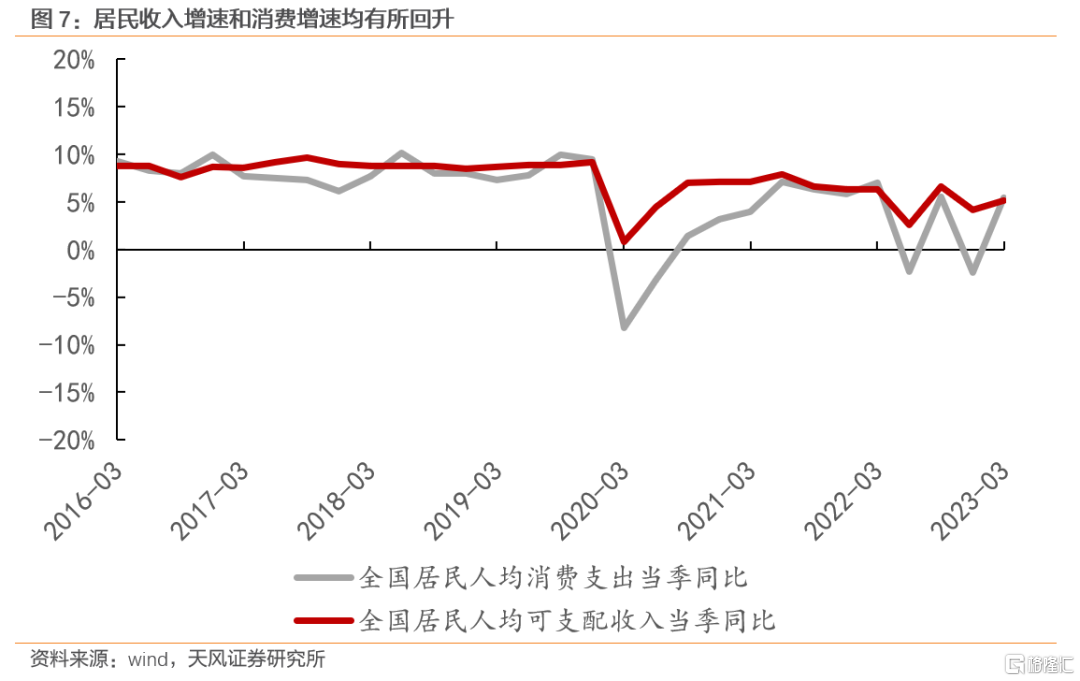

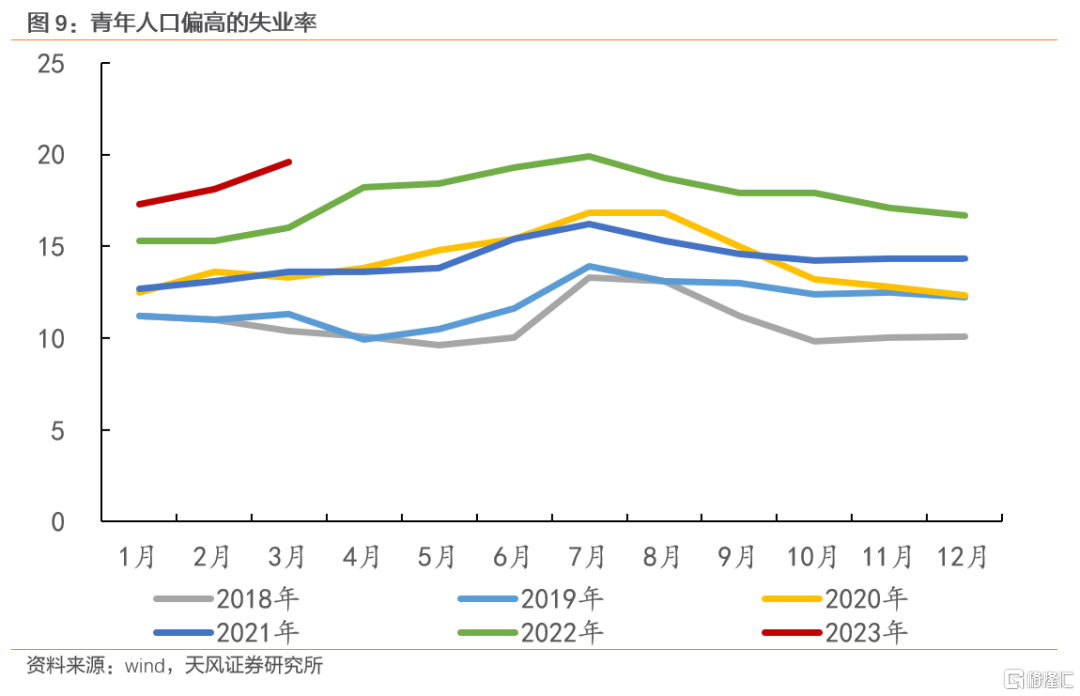

1季度城镇调查失业率从5.6%降至5.3%,居民可支配收入增速从去年四季度的4.2%升至5.1%,居民消费倾向开始好转并超过了2020-2021年同期水平,这些都是可选消费修复的信心。

不过居民收入和消费意愿的持续恢复依赖于企业利润、内外部环境和长期信心等多重因素,如果没有政策支持,可选消费的修复也需要耐心。

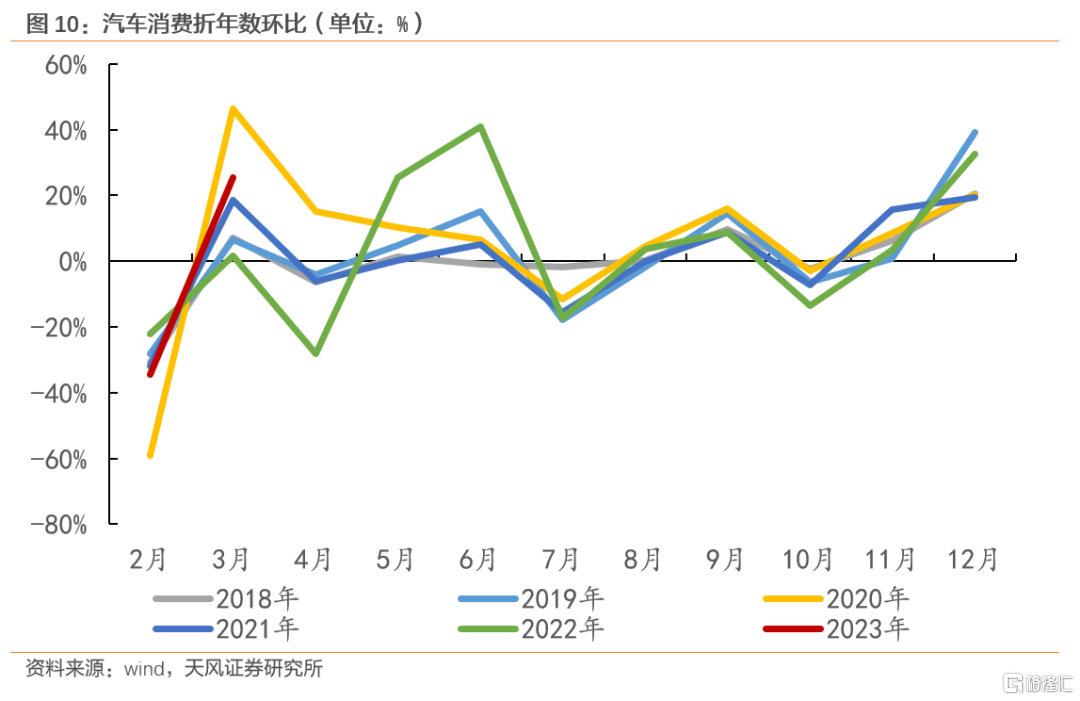

另一种收入修复类消费则是以汽车为代表,受政策影响明显,在走势上表现出较强的政策相关性。

受燃油车和新能源车购置补贴退坡的影响,今年1-2月居民购车意愿偏弱,汽车消费同比增速相比去年12月下滑了14个百分点至-9.4%,环比增速也低于2017-2019年同期均值1.4个百分点,在各类可选消费品中表现最弱。

3月各地政府和车企加大促销力度,汽车消费环比大幅回升,增速高于2017-2019年同期均值15.8个百分点。目前看热度已经延续至4月上旬,乘联会数据显示4月1-16日乘用车市场零售66.5万辆,环比3月同期增长15%(往年4月汽车消费弱于3月)。

由于补贴政策对汽车消费的影响较大,去年财政补贴政策一定程度透支了今年居民汽车消费潜力。如果没有政策支持,今年汽车消费可能弱于其他可选消费的修复程度,具体走势还与后续补贴政策有关。

简单总结,从一季度数据来看,消费的现实表现难以用简单的强弱描述,实际情况更复杂:既有场景类消费的强复苏,也有收入类消费的弱修复;前期强复苏的线下出行已经开始放缓,前期弱修复的可选消费还在持续改善;尽管宏观数据整体较好,但对于不同收入人群和不同消费类别,冷暖依然差异很大。

风险提示

居民收入端的修复低于预期,居民失业率短期改善幅度低于预期,居民消费意愿修复力度弱于预期

注:本文来自天风证券2023年4月21日发布的研究报吿《消费复苏进入第二阶段》,报吿分析师:宋雪涛 S1110517090003 孙永乐 S1110523010001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。