本文来自格隆汇专栏:申万宏源宏观,作者:屠强、贾东旭、王胜

主要内容

3月PMI回落显示经济环比恢复速度放缓,但存在两大超预期,其一是目前经济恢复速度实际上快于上一轮上海解封后时期,其二是地产投资积极改善支撑内需订单韧性。

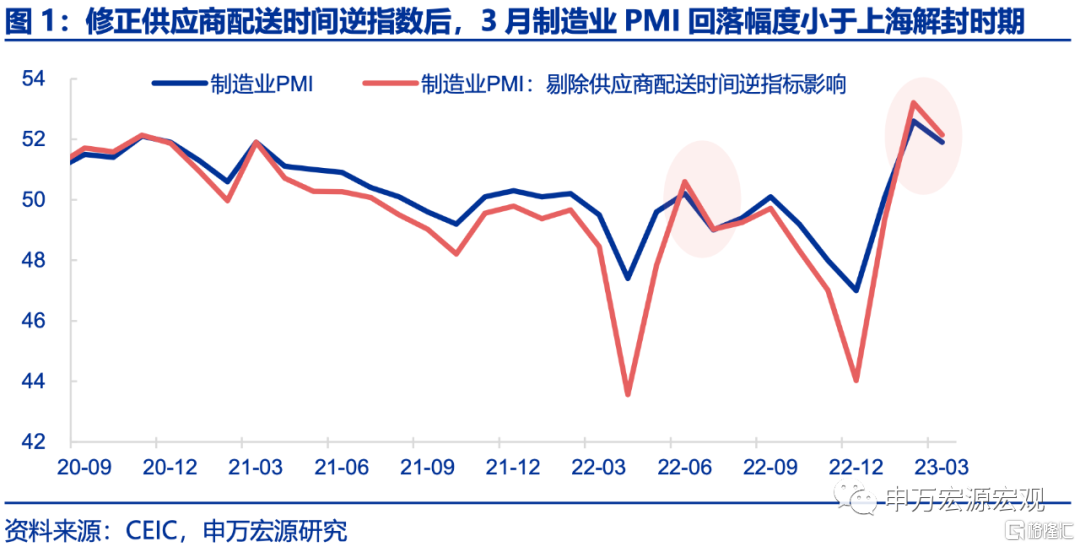

3月制造业PMI真实回落幅度小于去年上海解封时期,意味着当前制造业景气恢复速度实际上快于上一轮解封。由于PMI是环比指标,经历1-2月快速反弹后,3月反弹速度客观放缓,但放缓程度实质上小于2022年上海疫情解封后时期。为观测这一现象,首先得考虑疫情以来物流指标的较大波动,且疫情以来供应商配送时间与产业链物流通畅度之间逆转为负相关关系,供应商配送时间指数上升表征的物流改善更应该作为“正指数”影响PMI,而非目前PMI算法中“逆指数”导致的拖累,而3月供应商配送时间指数大幅回落1.2至50.8、形成扰动,对该指标调整为正指数后,调整后的3月制造业PMI回落1.1至52.1,回落幅度小于2022年上海解封后快速复工后第二个月(7月-1.6至53.2)。

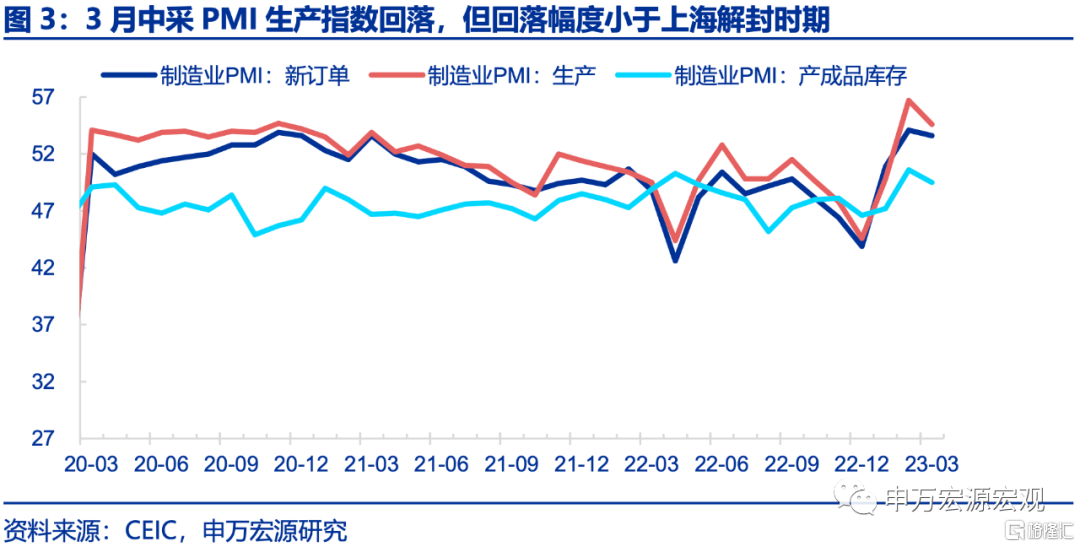

生产最快改善阶段过去,但目前速度仍快于上一轮上海解封时期。3月生产指数回落2.1至54.6,填补22Q4供给缺口式的本轮生产最高斜率恢复阶段已过去,但目前恢复速度仍然不低。生产指数回落幅度上小于2022年上海解封后次月回落幅度(-3至49.8)。

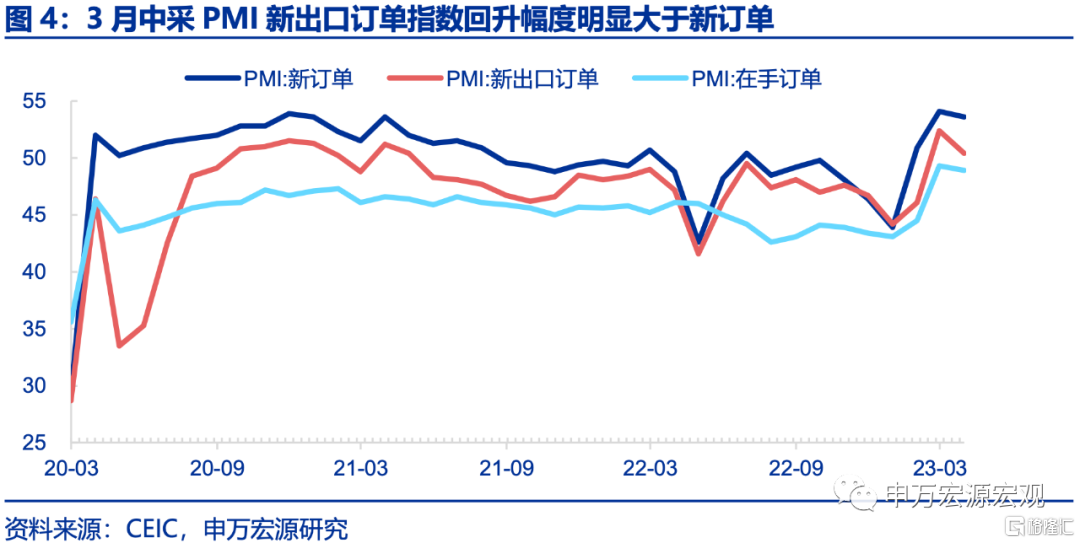

内需订单显现韧性,且结构数据证明最主要的环比支撑来自地产而非基建。2月环比恢复动能相当强劲的新出口订单、3月亦迎来对应回落(-2至50.4),而新订单回落0.5至53.6,回落幅度小于去年上海解封时期(-1.9至48.5),估算内需订单仅回落0.3至54.1、显现韧性,而内需订单韧性来自两大方面:1)建筑业PMI回升至2012年以来最高水平,行业结构数据证明最主要贡献或来自地产而非基建。3月建筑业PMI大幅上行5.4至65.6,达到2012年以来最高水平,考虑到22Q4剔除价格后基建投资增速达到20%的七年新高,环比进一步改善空间是较小的,1-2月数据也在验证回落。因而推动环比指标建筑业PMI本月仍能如此大幅度改善,或更多来自前期极低、反弹空间相对较大的地产投资。从行业结构也能看出线索,非金属矿物制品、通用设备、专用设备等行业新订单指数升至57.0及以上,而根据投入产出表数据,三者产出中用于房屋建筑(25.7%)比例大于土木工程(10.3%)。2)递延需求释放仍在推动消费改善,消费品PMI 51.9,连续三个月回升。

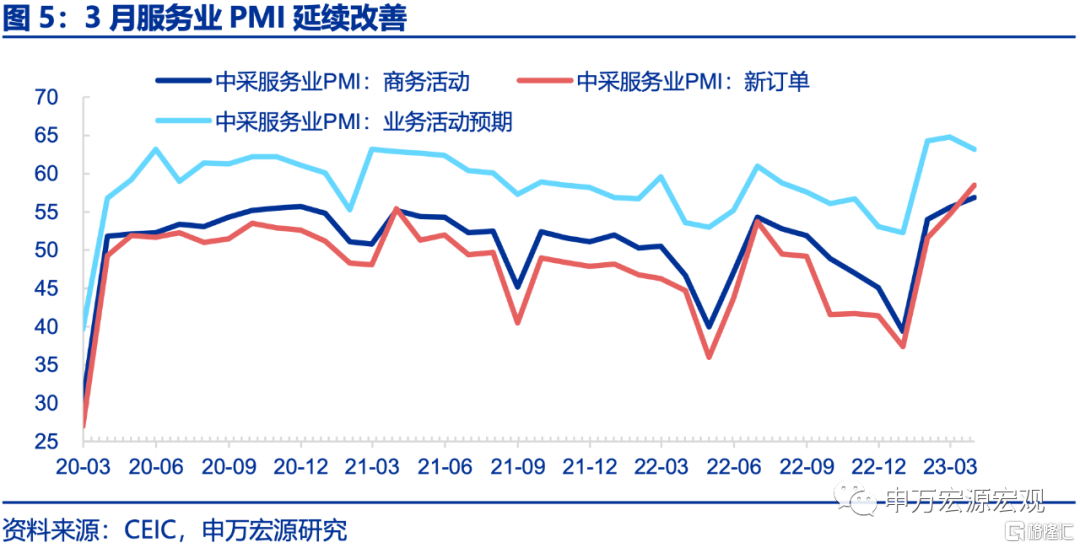

服务业PMI继续回升,生活性消费与商务出行共同支撑。3月服务业PMI回升1.3至56.9。从行业看,消费与商务出行相关的服务业继续恢复,零售、铁路运输、道路运输、航空运输、租赁及商务服务等行业PMI均高于60,此外,电信广播电视及衞星传输服务、互联网软件及信息技术服务等行业商务活动指数也升至高位景气区间,行业运行稳中向好。

3月PMI数据确认两个经济复苏的状态,其一是本轮经济“底部”已过,其二是最快恢复的过程也已过去。但进一步讨论,经济复苏状态的速度与结构上却存在超预期。其一是经济恢复环比恢复速度虽然放缓,但实质上仍快于上一轮疫情解封后的时期。其二是内需仍有韧性形成支撑,其一是消费短期仍然较快恢复,其二是地产投资逐步见到更为积极的改善,亦是支撑经济环比恢复速度快于上一轮解封时期的核心原因。而展望后续一个季度,在递延需求释放逐步结束后,在居民就业、收入、半年前地产竣工走弱的传导下,消费可能会出现环比恢复动能明显放缓的迹象。虽然“保交楼”持续稳定房企融资、推动8万亿预售期房存量项目加快形成实物工作量,地产投资和竣工二季度或仍将延续逐步回升格局,但消费环比动能的放缓或拖累整体经济复苏环比动能二季度也趋于回落,经济成色更高的可持续复苏,仍需等待下半年居民收入压力改善、地产竣工回升后的阶段。

风险提示:稳增长政策见效速度慢于预期,疫情形势变化。

以下为正文

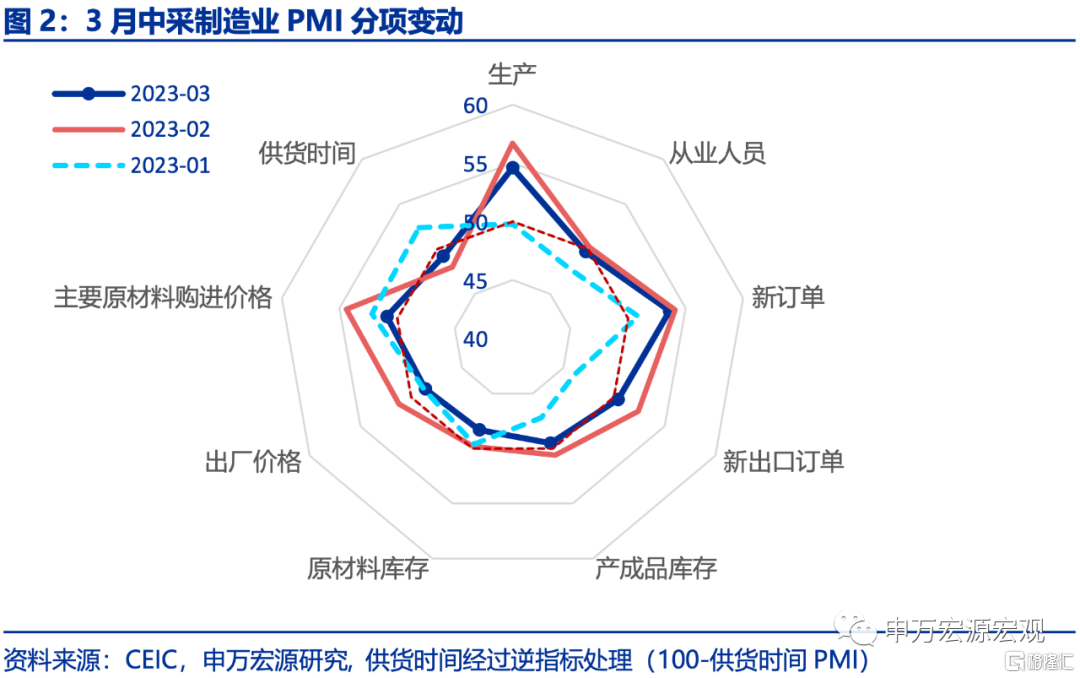

事件:2023年3月中采制造业PMI报51.9,较上月回落0.7,经济环比恢复动能放缓、但存在两大超预期,其一是目前经济恢复速度实际上快于上一轮上海解封后时期,其二是地产投资积极改善支撑内需订单韧性。

一、3月制造业PMI真实回落幅度小于去年上海解封时期,意味着当前制造业景气恢复速度实际上快于上一轮解封

2023年3月中采制造业PMI报51.9,较上月回落0.7,由于PMI是环比指标,经历1-2月快速反弹后,3月反弹速度客观放缓,但放缓程度实质上小于2022年上海疫情解封后时期。为观测这一现象,首先得考虑疫情以来物流指标的较大波动,且疫情以来供应商配送时间与产业链物流通畅度之间逆转为负相关关系,供应商配送时间指数上升表征的物流改善更应该作为“正指数”影响PMI,而非目前PMI算法中“逆指数”导致的拖累,后者亦对整体PMI走势产生较大干扰,我们在此前报吿《PMI被算法掩盖的大幅改善——中采PMI点评(2022.06)》中提示这一影响,而3月供应商配送时间指数大幅回落1.2至50.8、形成扰动,对该指标调整为正指数后,调整后的3月制造业PMI回落1.1至52.1,回落幅度小于2022年上海解封后快速复工后第二个月(7月-1.6至53.2)。说明本月PMI实际上恢复速度是快于上海疫情解封时期的。

二、生产最快改善阶段过去,但目前速度仍快于上一轮上海解封时期

3月制造业供给侧从员工到岗、生产、物流全供给链条虽然延续50以上的扩张区间,但改善速度明显放缓,说明填补22Q4供给缺口式的本轮生产最高斜率恢复阶段已过去,但客观来看,目前恢复速度仍然不低。3月生产指数回落2.1至54.6,回落幅度实际上小于2022年上海解封后次月回落幅度(-3至49.8),且绝对水平也高于彼时。说明目前工业生产虽恢复速度放缓,但仍处在较快恢复进程之中。

三、内需订单显现韧性,且结构数据证明最主要的环比支撑来自地产而非基建

在生产延续恢复的背景下,新订单与新出口订单仍处于50以上的环比扩张区间,但恢复速度客观上也不同程度放缓。其中2月环比恢复动能相当强劲的新出口订单、3月亦迎来对应回落(-2至50.4),而2月环比恢复动能相对偏缓的新订单回落0.5至53.6,回落幅度小于去年上海解封时期(-1.9至48.5),估算内需订单仅回落0.3至54.1、显现韧性。

而内需订单韧性来自两大方面:1)建筑业PMI回升至2012年以来最高水平,行业结构数据证明最主要贡献或来自地产而非基建。3月建筑业PMI大幅上行5.4至65.6,达到2012年以来最高水平,考虑到22Q4剔除价格后基建投资增速达到20%的七年新高,环比进一步改善空间是较小的,1-2月数据也在验证回落。因而推动环比指标建筑业PMI本月仍能如此大幅度改善,或更多来自前期极低、反弹空间相对较大的地产投资。从行业结构也能看出线索,非金属矿物制品、通用设备、专用设备等行业新订单指数升至57.0及以上,而根据投入产出表数据,三者产出中用于房屋建筑(25.7%)比例大于土木工程(10.3%)。2)递延需求释放仍在推动消费改善, 3月消费品PMI 51.9,连续三个月回升,扩张步伐总体有所加快。

四、服务业PMI继续回升,生活性消费与商务出行共同支撑

3月服务业PMI回升1.3至56.9。从行业看,消费与商务出行相关的服务业继续恢复,零售、铁路运输、道路运输、航空运输、租赁及商务服务等行业PMI均高于60,此外,电信广播电视及衞星传输服务、互联网软件及信息技术服务等行业商务活动指数也升至高位景气区间,行业运行稳中向好。

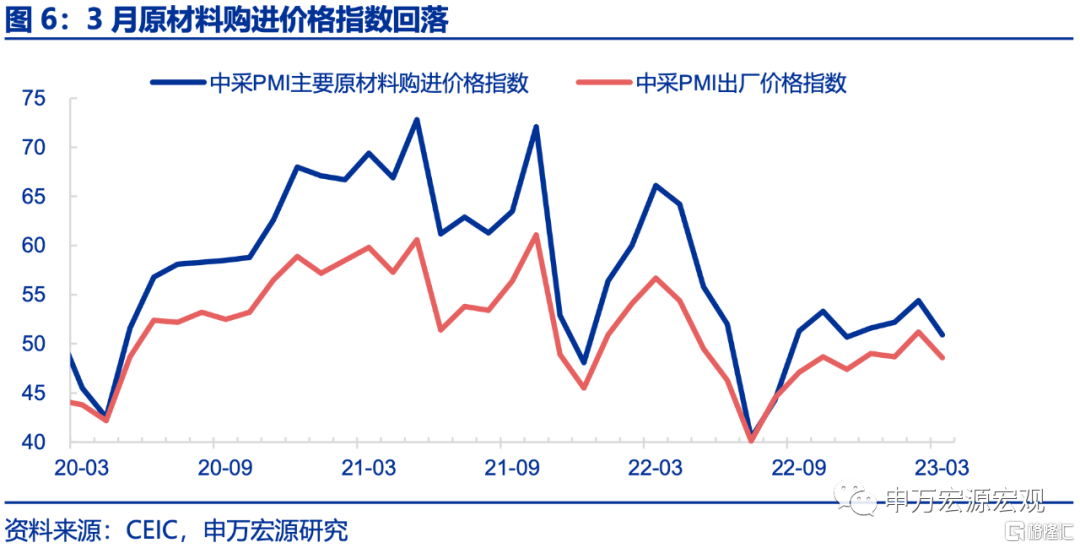

五、预期传导令国际油价大幅下行,原材料购进价格指数回落

3月原材料购进价格、出厂价格分别回落3.5、2.6至50.9、48.6,虽然在OPEC、俄罗斯减产背景下原油实际供给仍偏紧,但3月以来海外银行业风险令全球原油需求恢复预期明显转弱,导致油价一度大幅下行。虽然国内煤炭钢铁价格有所回升,但整体价格指数仍趋于回落。

六、3月PMI数据确认两个经济复苏的状态,其一是本轮经济“底部”已过,其二是最快恢复的过程也已过去。但进一步讨论,经济复苏状态的速度与结构上却存在超预期。其一是经济恢复环比恢复速度虽然放缓,但实质上仍快于上一轮疫情解封后的时期。其二是内需仍有韧性形成支撑,其一是消费短期仍然较快恢复,其二是地产投资逐步见到更为积极的改善,亦是支撑经济环比恢复速度快于上一轮解封时期的核心原因。而展望后续一个季度,在递延需求释放逐步结束后,在居民就业、收入、半年前地产竣工走弱的传导下,消费可能会出现环比恢复动能明显放缓的迹象。虽然“保交楼”持续稳定房企融资、推动8万亿预售期房存量项目加快形成实物工作量,地产投资和竣工二季度或仍将延续逐步回升格局,但消费环比动能的放缓或拖累整体经济复苏环比动能二季度也趋于回落,经济成色更高的可持续复苏,仍需等待下半年居民收入压力改善、地产竣工回升后的阶段。

高频经济表现:汽车销售、工业生产改善

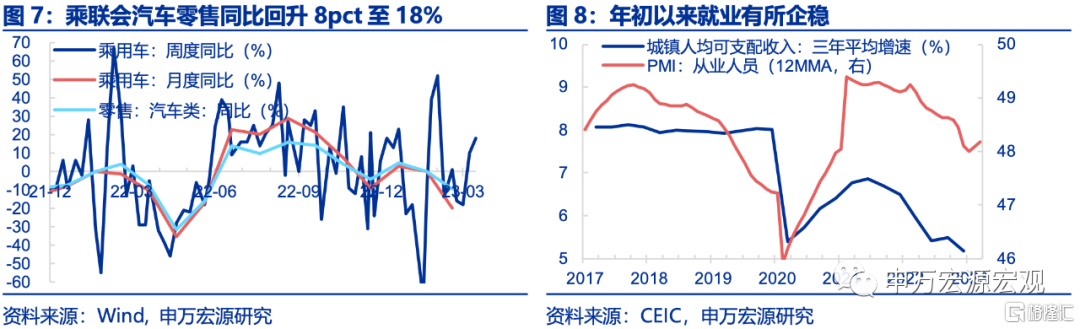

1)商品消费与收入:乘用车市场零售有所改善,但今年以来累计同比仍为-15%。截至3月26日,乘用车零售同比较上周回升8pct至18%,今年累计同比-15%。3月1-26日,乘用车市场零售102.1万辆,同比去年同期下降1%。

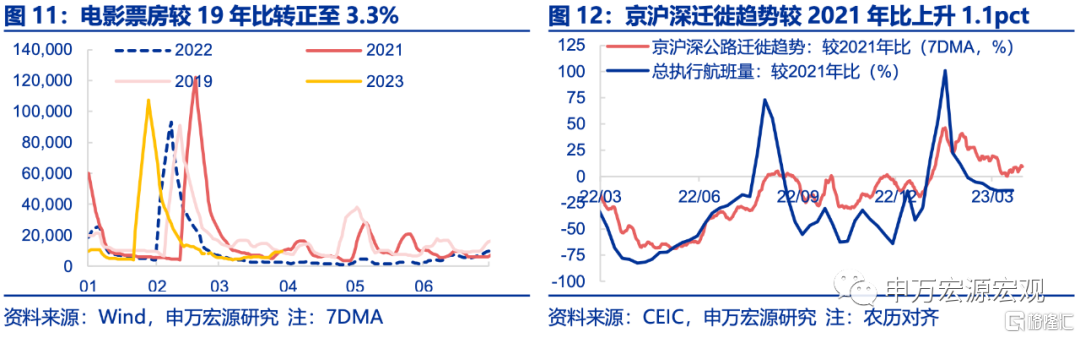

2)服务消费:全国整车货运量继续回落,京沪深迁徙指数低位小幅回暖。截止3月29日,全国整车货运量和2021年农历同期下行5.9pct至-16.8%;京沪深迁徙趋势较2021年农历同期上升1.1pct至9.5%。

3) 财政与政府消费:截至3月31日,当周国债净融资3280亿,当周新增377.1亿一般债,下周计划发行0亿。3月国债净融资1583亿。

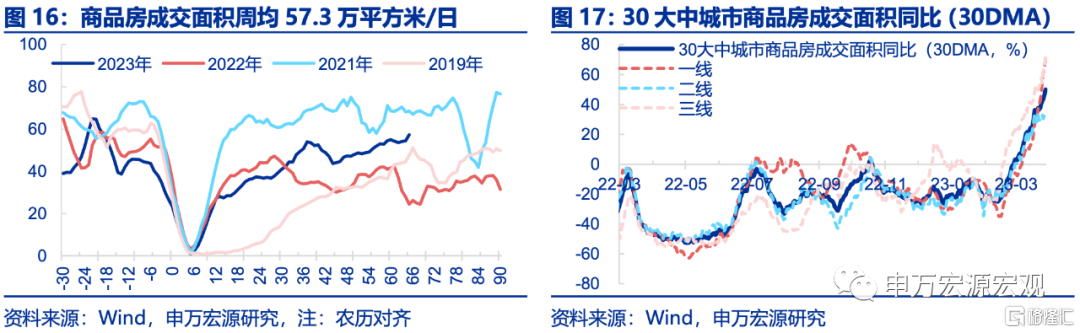

4)房地产市场:低基数下商品房成交大幅回升,因城施策继续加码。截至3月28日,30大中城市商品房周均成交面积同比低基数下大幅回升109.7pct至135.0%,分结构看,一、二、三线城市分别回升183.1pct、89.6pct和133.5%至300.3%,84.6%和189.9%。因城施策继续加码,厦门放宽限购、限售政策。

5)政府性基金与基建:当周新增专项债1708.8亿,下周计划发行239.3亿。月度发行节奏和去年规模基本一致。

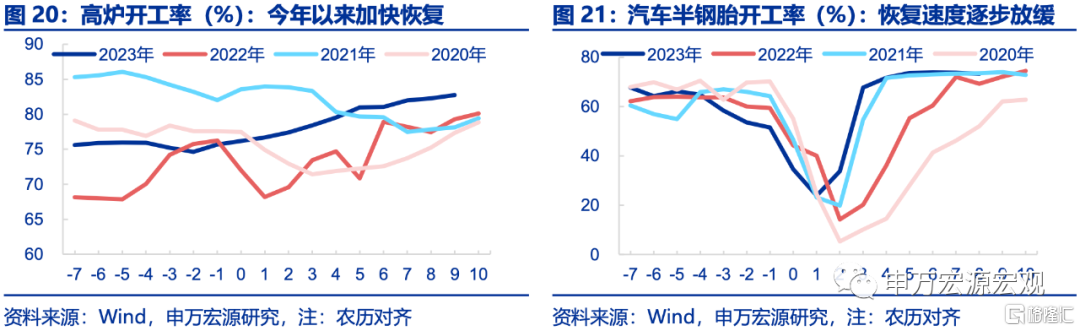

6)制造业投资与工业生产:开工率继续改善。截至3月24日,高炉开工率回升44bp至82.7%,达到2022年11月以来最高水平,亦强于去年同期(79.3%)。汽车半钢胎开工率较上周继续下行1bp至73.3%,但仍保持2022年4月以来的高位水平,亦小幅强于去年同期(72.2%)。

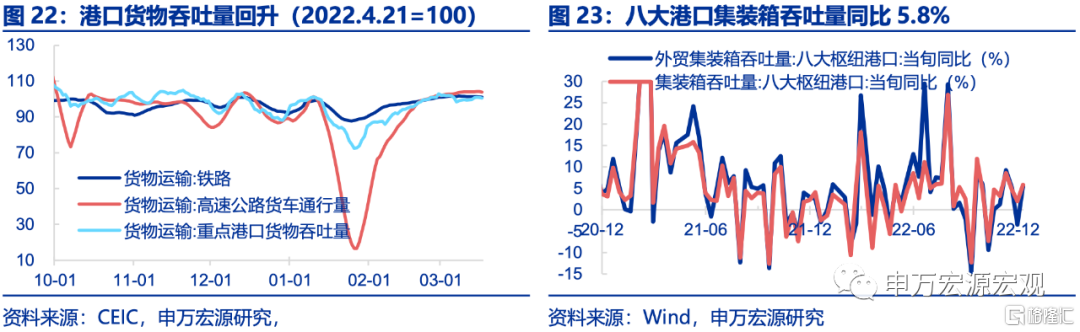

7)出口:港口物流效率有所改善。截至3月17日,交运部重点港口货物吞吐量较上周回升0.8%,高速公路货车通行量与铁路货运量较上周分别回落0.2%、0.5%。

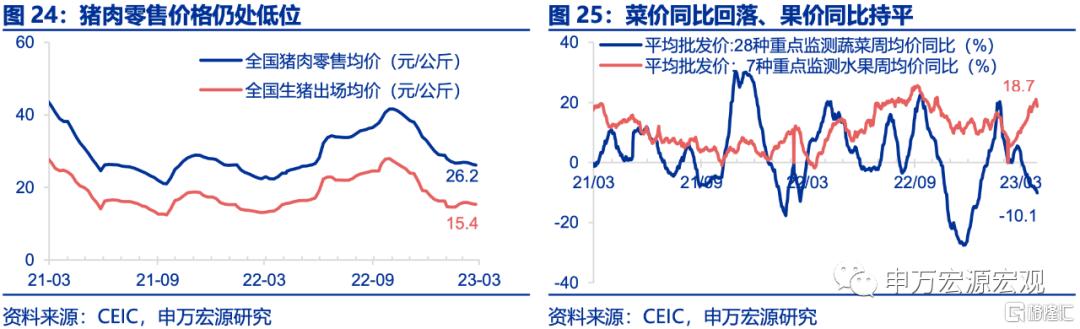

8)食品价格:猪肉、蔬菜价格继续下跌,果价基本持平上周。截至3月22日,猪肉零售价小幅回落1.0%至26.2元/公斤;截至3月29日,蔬菜、水果价格分别环跌0.8%、环升0.5%,同比菜价回落2.2pct至-10.1%,果价基本持平上周。

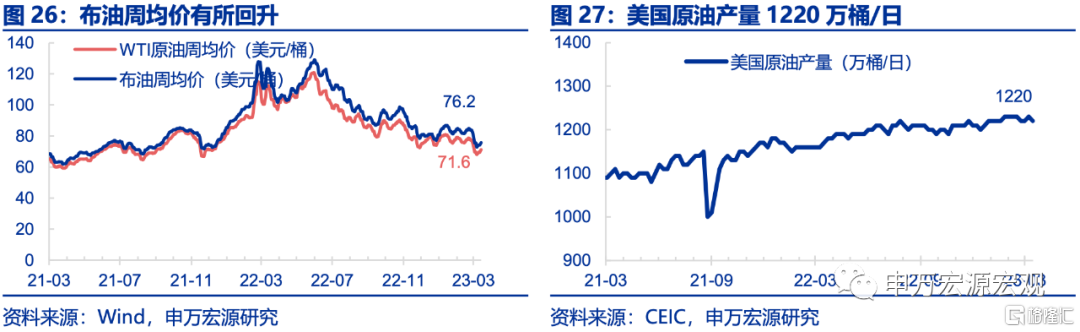

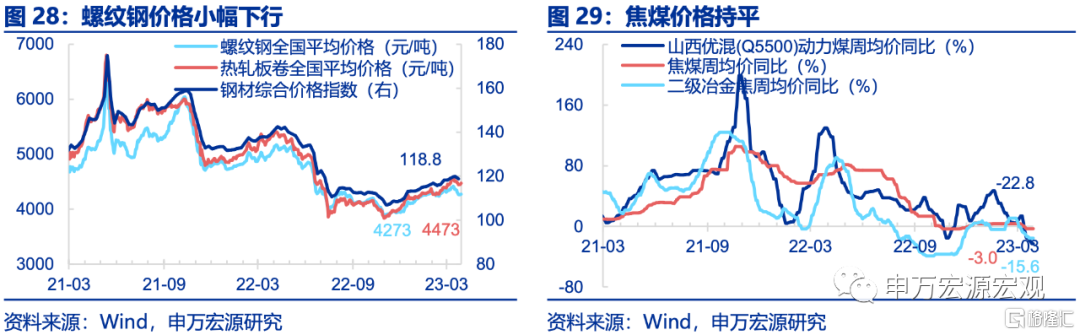

9)工业品价格:油价回升、钢价下行,煤价持平。截至3月29日,布油周均价回升3.8%至76.2美元/桶,1/3焦煤价格持平于2123元/吨。螺纹钢价格小幅下行0.5%至4273元/吨。截至3月24日,美国原油产量1220万桶/日。

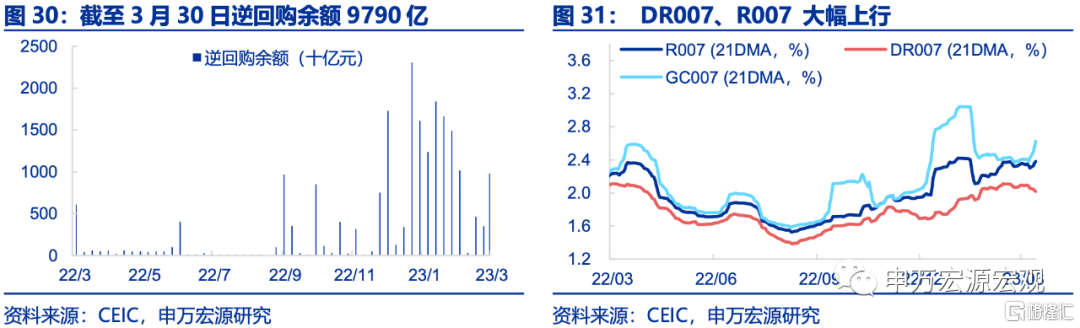

10)货币政策与汇率:逆回购操作加量但信贷需求仍然强劲,资金利率大幅上行。截至3月30日,逆回购操作加量,余额为9790亿,但信贷需求仍然强劲, DR007(2.1369%)和R007(3.4461%)分别较上周上行5.1BP和104.7BP。

美元指数持续下行,人民币基本持平上周。截至3月29日,美元指数继续下行至102.6,CNY和CNH分别报收6.8883和6.8863,基本持平上周。

注:内容节选自申万宏源宏观研究报吿《PMI生产与内需的两大超预期——申万宏源宏观周报·第204期》

报吿分析师:屠强A0230521070002;贾东旭A0230522100003;王胜A0230511060001