本文来自格隆汇专栏:天风研究,作者:张樨樨团队

核心观点

石油美元环流,一直是国际金融和贸易领域的一股重要资金力量。

石油人民币近期崭露头角。在中国地缘关系变化的大背景下,石油采购逐渐渗透人民币结算,近期有几笔交易被报道。石油人民币体量到底有多大很难估计,如果按照2022年中国石油贸易总量的10%估算,约2400亿人民币/年。

沿着石油人民币的使用方向,我们提出石化行业三大投资主线:

1)投资炼厂:推荐荣盛石化,建议关注华锦股份;

2)服务采购:推荐中海油服、海油工程,建议关注中油工程、博迈科等;

3)展望未来,主权基金需要人民币资产,对相比国际同行严重低估的三桶油,可能是重估机会。推荐中国石化、中国海油,建议关注中国石油。

风险提示:石油人民币的推进,形成政治负反馈的风险;中东资金投资中国,实际落地标的与预期不一致的风险;油价大幅下跌,导致产油国人民币储备缩水的风险;人民币贬值风险。

正文

1.石油美元时代,及其在能源危机时期的影响

石油美元体系,指在布雷顿森林体系解体后,以美元作为计价单位和交易媒介的全球石油贸易体系。美国通过对石油现货市场和金融衍生品市场两方面的影响来构建现行石油美元体系。在现货市场方面,美国以沙特为切入点,掌握了中东石油市场的计价权。在金融衍生品市场方面,美国凭借国内深度发达的期权、期货等金融衍生品市场为石油现货市场提供价格发现功能,从而逐渐主导了全球石油现货市场的定价权。

石油出口国将石油收益用于三个方面:1)经常项下从出口导向型国家进口商品和服务;2)经常项下对欠发达国家、国际组织或政治同盟转移;3)在资本和金融项下投资于欧洲美元市场或美国境内。

1973年第一次石油危机后,石油出口国外汇储备的全球占比激增,从1973年的7.84%一跃至1974年的21.19%,挤出了发展中国家和工业化国家的份额。同时,美元的全球外汇储备占比再次回到70%以上,这是美元国际化程度的极大体现。换言之,石油美元通过在石油输出国的“大集结”后,浩浩荡荡地回流了美国在岸市场。

2. 石油人民币真的来了吗?体量估计有多大?

在地缘关系变化的大背景下,中国和沙特、俄罗斯、伊朗等产油国地缘关系日益紧密。石油采购或逐渐渗透人民币结算,有望带来大量的“石油人民币”。

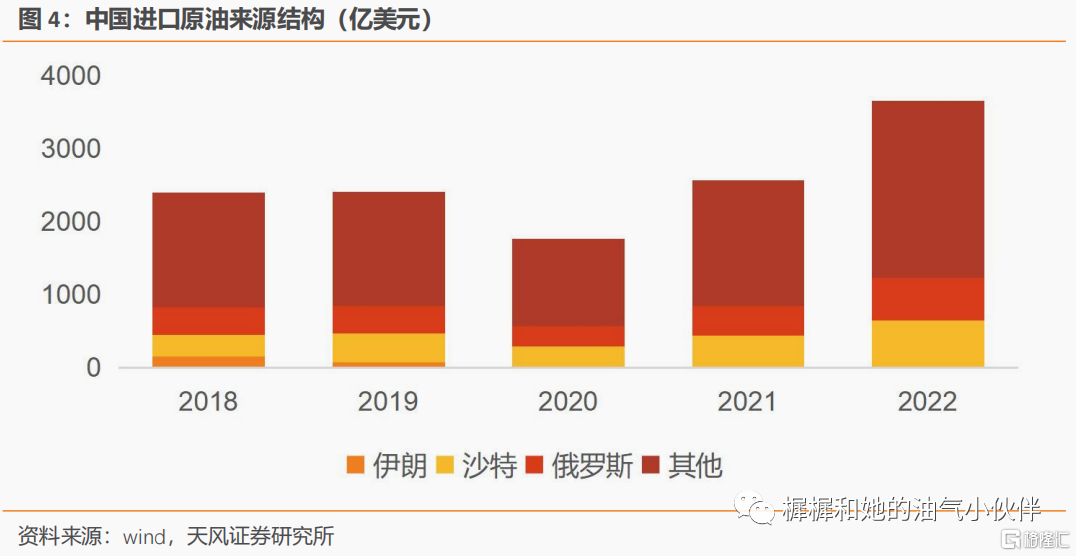

中国一年进口原油金额3655亿美金,相当于2.46万亿人民币(2022年)。其中沙特和俄罗斯占比最高,分别18%和16%。2018年伊朗原本份额6%左右,我们认为因受制裁影响,份额有所下降。

目前有多少石油贸易是人民币支付的?数据非常不透明。目前被动用SWIFT制裁的国家包括俄罗斯、伊朗在内,都不得不考虑用美元以外的支付方式。考虑近期地缘变化,未来的石油贸易使用人民币结算趋势预计将更加普遍。

近期有几笔人民币结算的能源贸易被报道:1)3月28日电,我国首单以人民币结算的进口液化天然气(LNG)采购交易达成,LNG资源来自海合会国家阿联酋,以人民币结算的进口LNG成交量约6.5万吨。2)巴西已与中国达成协议,不再使用美元作为中间货币,而是以本币进行贸易。

如果按照2022年中国石油贸易总量的10%估算,约2460亿人民币/年。未来产油国不得不考虑人民币怎么花的问题。

3.沙特的投资:沙特阿美和PIF

沙特阿美方面,石油人民币会有两方面的直接用途:

1)对中国进行直接投资,体现在炼厂投资,最近荣盛股权收购、兵器集团华锦项目落地。

3月27日,沙特阿美公布已签署最终协议,以人民币246亿元人民币收购荣盛10%的权益,这笔交易将大大扩大其在中国的下游业务。我们认为双方未来有可能在贸易、炼油、化学品生产和技术许可方面进行合作。

此前,沙特阿美于3月26日宣布,合资企业华锦阿美石化公司(HAPCO)计划于2023年第二季度在中国东北地区开始建设一个大型综合炼油和石化综合体。双方股权比例为51%和30%。

2)采购中国企业的油田服务,比如海油工程、中海油服、中油工程都有沙特的业务。

根据沙特阿美年报,2022年其资本开支达到376亿美金,同比+18%。2023年计划资本开支将达到450-550亿美金,同比+20~46%。远期到2025年之前也将维持增长。预示着中国油服企业未来3年在沙特都有较多的业务机会。

主权基金方面,PIF(沙特公共投资基金),成立于1971年,管理规模达到6200亿美金。其投资回报率在2014-2016以及2018-2020期间,分别为3%和8%。其未来国际投资方向设定为“符合沙特愿景2030方向,使PIF的资产实现增值且多元化,驱动经济和战略合作,扩大沙特在国际经济和中的影响力”。

从目前PIF的几笔重要海外投资来看,包括Uber(35亿美金)、Jio(一家印度的电信运营商,投资15亿美金收购2.32%股权)、Reliance(一家印度炼厂,投资13亿美金收购2.04%股权)、Lucid Motors(一家美国电动车公司)。

4.俄罗斯的可能性

考虑到俄乌战争之后,俄罗斯受到SWIFT制裁的影响,可能不得不考虑其他货币。俄罗斯《生意人报》日前援引莫斯科交易所最新数据报道,今年2月,人民币首次超过美元,成为该交易所月度交易量最大货币。

俄罗斯联邦金融委员会2022年12月份决定,NWF(国家财富基金)的持有结构调整,欧元、日元、英镑从组合中剔除。新的持有结构为60%持有人民币,40%持有黄金。而之前,NWF组合里有40%欧元、30%人民币、5%的日元和20%黄金。更早的时候,其组合里主要是美元和欧元。

但是考虑到俄罗斯受战争影响财政困难,我们认为其石油人民币近期用于大量资产的可能性要打折扣。

5.投资观点

沿着石油人民币的使用方向,我们提出石化行业三大投资主线:

1)投资炼厂:推荐荣盛石化,建议关注华锦股份;

2)服务采购:推荐中海油服、海油工程,建议关注中油工程、博迈科等;

3)展望未来,主权基金需要人民币资产,对相比国际同行严重低估的三桶油,可能是重估机会。推荐中国石化、中国海油,建议关注中国石油。

6.风险因素

1)石油人民币的推进,形成政治负反馈的风险;2)中东资金投资中国,实际落地标的与预期不一致的风险;3)油价大幅下跌,导致产油国人民币储备缩水的风险;4)人民币贬值风险。

注:本文来自天风证券于2023年4月1日发布的《【天风能源】油气开采:“石油人民币”时代,有哪些投资主线?》

报吿分析师:张樨樨SAC执业证书编号:S1110517120003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。