本文来自格隆汇专栏:中信债券明明,作者:明明FICC研究团队

核心观点

2月美国就业市场继续表现强劲,新增非农就业人数仍较大幅超预期,失业率小幅回升但仍处于低位。虽然2月平均时薪环比增速进一步放缓,但由于美国经济出现一些回升迹象,未来美国通胀压力仍令人担忧。若2月美国通胀下降斜率不理想、经济回升趋势持续,则存在3月美联储加息50bps的可能性。

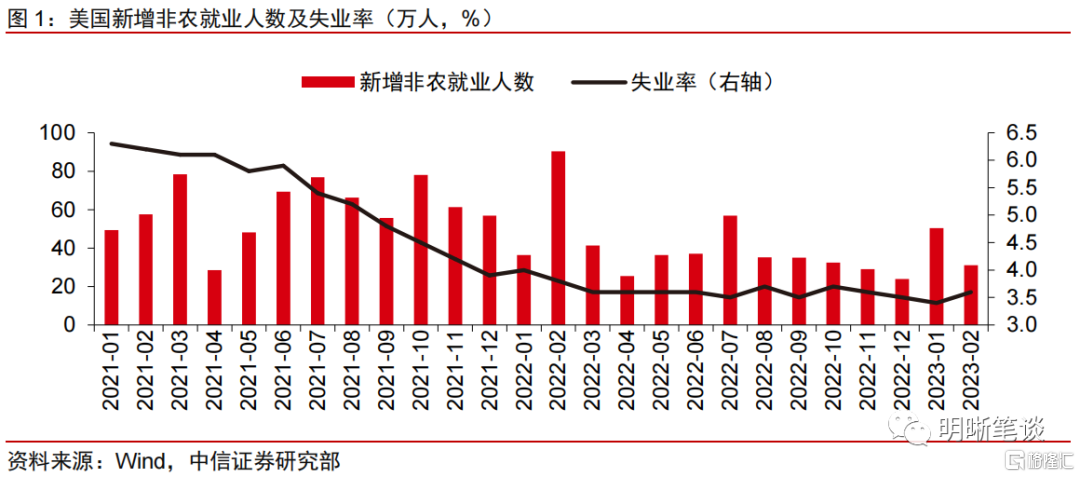

美国就业继续超预期大幅增长,失业率小幅上升但仍处于低位水平。美国2月季调后非农就业人数增加31.1万人,高于预期的22.5万人,较上月50.4万人(修正后)有所下降。失业率录得3.6%,较1月3.4%水平略有上升,高于预期3.4%的水平。目前美国失业率虽然略有回升,但仍处于低位震荡期。

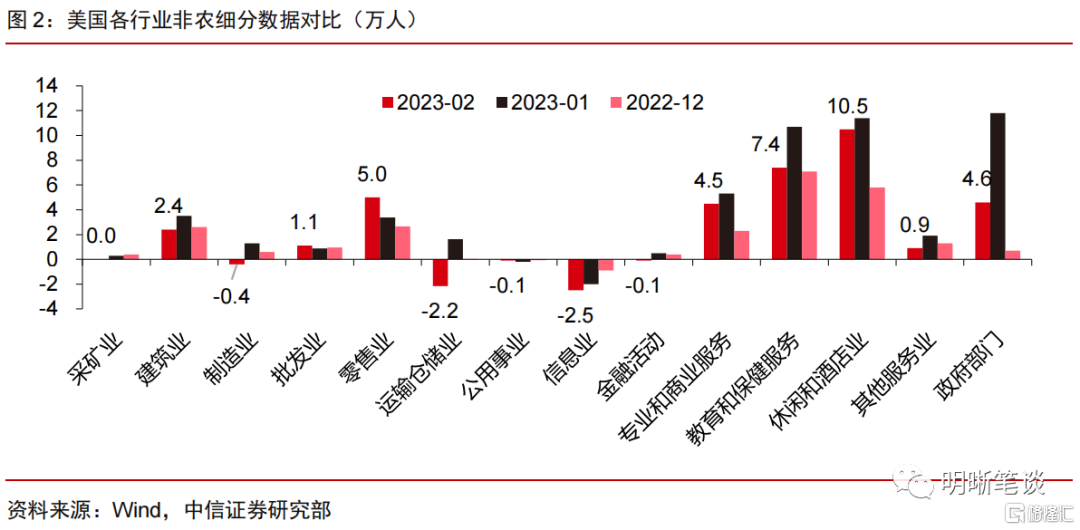

细分来看,2月美国非农就业人数的增长主要由休闲和酒店业、教育和保健服务业、零售业和政府部门的增长带动。2月美国非农就业人数总计新增31.1万人,略低于过去6个月的平均增幅34.3万人。增长主要由休闲和酒店业(+10.5万人)、教育和保健服务业(+7.4万人,其中保健服务业4.4万人)、零售业(+5.0万人)和政府部门(+4.6万人)推动。同时专业和商业服务的就业人数增长仍保持强劲,2月新增4.5万人。

美国较多行业仍然劳动力供给不足,尤其是在就业规模较大的服务行业,叠加企业劳动力囤积的行为,导致劳动力市场持续较为强劲,未来失业率走高需要劳动力供需进一步恢复平衡。虽然目前也有部分行业由于经济放缓开始裁员,但主要集中在利率敏感以及业务风险较高的行业,例如金融和保险、房地产、信息等行业。而需面对面接触的服务行业的劳动力缺口仍较高,招工仍存在困难。并且,企业在经历过此轮招工困难时期后,不愿意在经济放缓阶段立即裁人,有明显的囤积劳动力倾向,因此当前美国劳动力市场增长仍强劲。而未来失业率上升、新增非农放缓需要职位空缺率进一步下降推动。

2月美国平均时薪环比增速下降,但美联储继续抗通胀的紧迫性仍较高。2月美国平均时薪环比0.2%,低于预期的0.3%和前值0.3%,平均时薪同比为4.6%,高于前值4.4%,但低于预期的4.7%。虽然2月平均薪资环比进一步下降,但薪资增速对于除住房外核心服务项通胀的支撑预计将持续,除住房外核心服务项通胀增速出现明确回落趋势的时点仍具有高不确定性。并且,1月与2月美国新增非农就业人数大幅超预期,消费支出、制造业产出以及服务业景气度等方面均有所回升,预计这将推动美联储进一步上调终点利率水平,这也是美联储可能会加快加息的核心原因之一。虽然鲍威尔表示“这种逆转可能部分反映了美国 1 月异常温暖的天气”,但鲍威尔也继续说明了经济逆转的迹象以及对此前数据的修正表明美国通胀压力高于美联储之前的预期,最新的经济数据强于预期,表明利率的最终水平可能高于之前美联储的预期。

加息幅度的判断仍需等待未来数据披露,若2月美国通胀下降斜率不理想、经济回升趋势持续,则存在3月美联储加息50bps的可能性。2月非农数据披露后,薪资增速放缓以及失业率上升导致市场对于3月加息50bps的预期短期大幅回落后又有所回升,截止纽约时间2023年3月10日23:00,CME显示市场认为3月加息概率高于60%。此前鲍威尔在货币政策听证会中表示如果整体数据表明收紧是必要的,美联储会准备提高加息的幅度。并且,鲍威尔再次重申历史经验强烈反对过早放松政策,美联储将坚持到底,直到工作完成。虽然近期小银行流动性出现一些风险,但美国监管机构正在密切关注中。由于美国经济多方面均出现反转迹象,叠加全球需求对于大宗商品价格仍有支撑,未来通胀下行之路预计将较为艰难。因而若2月美国通胀数据下行速度不理想,经济回升现象持续,我们认为存在3月美联储加息50bps的可能性,降息时点也存在进一步推迟至明年的可能性。

正文

数据:美国劳工统计局公布数据显示,美国2月季调后非农就业人数增31.1万人,远超增22.5万人的预期,1月由增51.7万人下修至增50.4万人;2月失业率为3.6%,预期为3.4%,前值为3.4%;2月平均时薪同比增4.6%,预期增4.7%,前值增4.4%;平均时薪环比增0.2%,预期增0.3%,前值增0.3%;2月劳动参与率为62.5%,前值为62.4%,预期为62.4%。

点评

美国就业继续超预期强劲增长,失业率小幅上升但仍处于低位水平

美国劳动力市场表现强劲,新增非农就业人数超预期,失业率略有上升但仍处低位。美国2月季调后非农就业人数增加31.1万人,高于预期的22.5万人,较上月50.4万人(修正后)有所下降。失业率录得3.6%,较1月3.4%水平略有上升,高于预期3.4%的水平。目前美国失业率虽然略有回升,但仍处于低位震荡期,美国就业市场继续表现强劲。

细分来看,2月美国非农就业人数的增长主要由休闲和酒店业、教育和保健服务业、零售业和政府部门的增长带动。2月美国非农就业人数总计新增31.1万人,略低于过去6个月的平均增幅34.3万人。增长主要由休闲和酒店业(+10.5万人)、教育和保健服务业(+7.4万人,其中保健服务业4.4万人)、零售业(+5.0万人)和政府部门(+4.6万人)推动。同时专业和商业服务的就业人数增长仍保持强劲,2月新增4.5万人。

美国较多行业仍然劳动力供给不足,尤其是在就业规模较大的服务行业,叠加企业劳动力囤积的行为,导致劳动力市场持续较为强劲,未来失业率走高需要劳动力供需进一步恢复平衡。虽然目前也有部分行业由于经济放缓开始裁员,但主要集中在利率敏感以及业务风险较高的行业,例如金融和保险、房地产、信息等行业。而需面对面接触的服务行业的劳动力缺口仍较高,招工仍存在困难。并且,企业在经历过此轮招工困难时期后,不愿意在经济放缓阶段立即裁人,有明显的囤积劳动力倾向,因此当前美国劳动力市场增长仍强劲。而未来失业率后续上升、新增非农放缓需要职位空缺率进一步下降推动。

未来美联储紧缩路径将如何?

2月美国平均时薪环比增速下降,但美联储继续抗通胀的紧迫性仍较高。2月美国平均时薪环比0.2%,低于预期的0.3%和前值0.3%,平均时薪同比为4.6%,高于前值4.4%,但低于预期的4.7%。虽然2月平均薪资环比进一步下降,但薪资增速对于除住房外核心服务项通胀的支撑预计将持续,除住房外核心服务项通胀增速出现明确回落趋势的时点仍具有高不确定性。并且,1月与2月美国新增非农就业人数大幅超预期,消费支出、制造业产出以及服务业景气度等方面均有所回升,预计这将推动美联储进一步上调终点利率水平,这也是美联储可能会加快加息的核心原因之一。虽然鲍威尔表示“这种逆转可能部分反映了美国 1 月异常温暖的天气”,但鲍威尔也继续说明了经济逆转的迹象以及对此前数据的修正表明美国通胀压力高于美联储之前的预期,最新的经济数据强于预期,表明利率的最终水平可能高于之前美联储的预期。

加息幅度的判断仍需等待未来数据披露,若2月美国通胀下降斜率不理想、经济回升趋势持续,则存在3月美联储加息50bps的可能性。2月非农数据披露后,薪资增速放缓以及失业率上升导致市场对于3月加息50bps的概率短期大幅回落后又有所回升,截止纽约时间2023年3月10日23:00,CME显示市场认为3月加息概率高于60%。此前鲍威尔在货币政策听证会中表示如果整体数据表明收紧是必要的,美联储会准备提高加息的幅度。并且,鲍威尔再次重申历史经验强烈反对过早放松政策,美联储将坚持到底,直到工作完成。虽然近期小银行流动性出现一些风险,但美国监管机构正在密切关注中。由于美国经济多方面均出现反转迹象,叠加全球需求对于大宗商品价格仍有支撑,未来通胀下行之路预计将较为艰难。因而若2月美国通胀数据下行速度不理想,经济回升现象持续,我们认为存在3月美联储加息50bps的可能性,降息时点也存在进一步推迟至明年的可能性。

注:本文节选自中信证券研究部2023年3月11日发布的《美国2023年2月非农数据点评-3月美联储加息25bps还是50bps?》

报吿分析师:明明 S1010517100001;章立聪 S1010514110002;周成华 S1010519100001;彭阳 S1010521070001等