期权卖方(Call Seller/Writer)是指卖出期权合约的一方。可以卖出的标的物有:认购期权(看涨期权)和认沽期权(看跌期权)。开仓卖出期权通常称为建立期权空头(Options Short)头寸。针对期权卖方来说,主要的盈利方式是赚取“时间价值”,针对时间价值,期权中用Theta来计算。

无论看涨期权还是看跌期权,随着时间的流逝价值都会逐渐下降。Theta主要是测量时间变化对期权价值的影响。表示时间每经过一天,期权价值会损失多少。一般在期权软件上都是显示期权价值每日下降的点数。如果告诉你一个期权的Theta是-0.06,就表示在其他条件不变的情况下,期权价格会每天下降0.06,如果期权今天的价值是9.06,那么明天期权的价值就是9。随着到期日的临近,时间价值损耗会加速。Theta以非线性方式影响期权价值。

Theta的正负该如何理解?

跟之前的希腊字母Delta,Gamma一样,先看Theta的符号。显然从定义上看,Theta表示的是期权价值随时间的损失,所以对期权的买方来说,Theta值一般写成负值,而对于期权的卖方来说,天然赚取时间价值的钱,所以写成正的。

当你选择作为期权买方,就选择了对抗自然规律—与时间损耗为敌,必须克服其对期权价格的下拉作用。这张合约从诞生之日起,直至到期,每一天期权的外在价值都在减少。这就好比一辆装满河沙的卡车,在开往目的地的途中,不断将沙子漏在地上。如果我们把这些「沙子」全部拾起,算一个总数,会发现刚好等于期权合约的外在价值。而卖方恰恰赚的正是这些每天不断漏在地上的沙子。

作为期权买方,拥有了正Gamma,且损失一开始就是确定的(风险兜底) ,但它的Theta却为负数。作为期权卖方,虽然是负Gamma,损失可能会很大(风险开口),但却拿到了正Theta,利用时间损耗赚钱。

Theta与到期日和执行价的关系

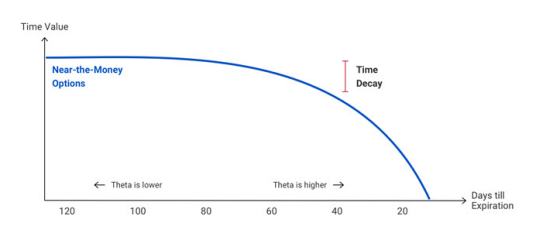

执行价方面,平值期权附近的Theta读数最大,而分别往两边,进入ITM或OTM状态,Theta都在逐渐缩小。

随着到期日临近,如果期权合约处在平值状态附近,Theta曲线会被逐渐抬高,Theta读数增大。如果期权合约处在深度OTM或深度ITM状态,Theta曲线会被逐渐压低,趋近于X轴,Theta读数缩小。

这意味着越靠近到期日,靠近平值状态的期权的外在价值会加速衰减。而深度的实值或虚值状态,外在价值衰减的速度反而慢了下来。

Theta与波动率

Theta还和一个重要因素有直接关系,这个因素便是波动率。期权卖方总是想要在波动率高的时候卖期权,也是因为波动率和期权的Theta绝对值成线性正比。这意味着,波动率越高,期权的Theta绝对值便越大,越有利于卖方赚取时间值。