总结

- 全球广告预算向零售媒体和CTV的转移将支持Alphabet在2023年的前景。

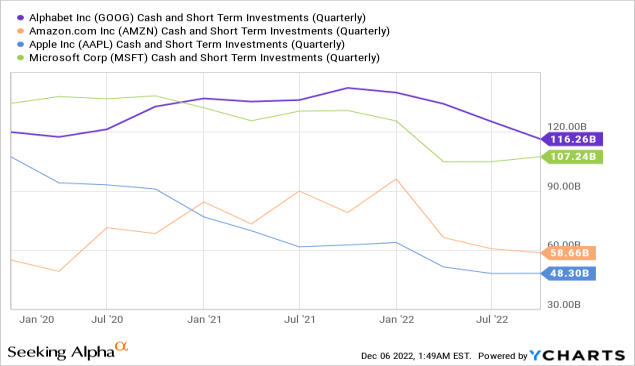

- Alphabet1160亿美元的巨额现金和流动投资头寸将在即将到来的危机中支持该公司的流动性。

- 由于许多公司面临需求的不确定性,广告商可能会将更多的支出转移到搜索广告上。

- 首席执行官将效率提高~20%的计划将抵消广告需求的放缓。

- GOOG 是一个强有力的购买选项,也是我在 2023 年的首选之一。

投资理论

Alphabet Inc.(纳斯达克股票代码:GOOG)(纳斯达克股票代码:GOOGL)是 2023 年的首选之一,因为它估值合理,下行空间有限,以及强大的经济护城河,可以在导致广告预算缩减的宏观经济不确定性中保护其整个 2023 年的现金流。

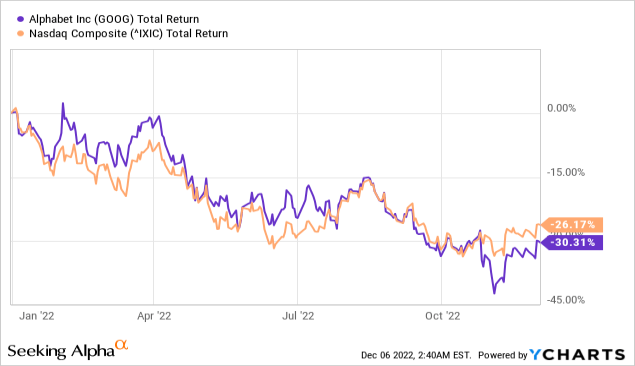

(来源:seeking alpha)

全球向零售媒体和CTV的转变

Alphabet的广告业务也不能幸免于宏观经济增长风险,因为最近的广告定价疲软可能会使其1500亿美元核心搜索业务的增长放缓至2022年的中高个位数左右。此外,由于删除cookie,网络广告销售面临压力,而Play商店细分市场的销售则在较低的获取率下苦苦挣扎。最后但并非最不重要的一点是,数据隐私法规给广告业务带来了风险。

相反,全球广告预算转向零售媒体和联网电视(CTV),这是6000多亿美元数字广告市场中增长最快的部分,可能比社交媒体公司更支持Alphabet和亚马逊(AMZN),因为Snap(SNAP)和Meta(META)可能会继续面临2023年营收增长的逆风,原因来自TikTok和苹果(AAPL) 隐私更改。

强大的资产负债表应对危机

以现金状况衡量,Alphabet的资产负债表在包括苹果、微软(MSFT)和亚马逊在内的同行中表现最强劲,这一领先地位可能会在2023年保持。尽管股东回报率有所提高,但Alphabet相对于同行更为保守的财务政策使其现金和流动投资头寸保持在1160亿美元。

Alphabet的现金头寸在过去十年中持续攀升,如果股票回购不超过目前的700亿美元授权,其现金头寸可能会略高。然而,尽管潜在的监管罚款或并购可能会减少Alphabet的过剩现金,但该公司与同行的不同之处在于保守的资本结构,其债务远低于苹果,微软或亚马逊。此外,与拥有净现金中性目标的苹果不同,Alphabet尚未披露资产负债表目标。

谷歌搜索弹性

在 2022 年第三季度业绩的财报电话会议上,该公司强调了搜索广告的弹性,这得益于活跃于零售和旅游领域的客户的稳健支出。管理层将搜索收入增长速度的显着放缓主要归因于货币影响和去年强劲业绩的削弱。

然而,最近也有一些广告商的回调,例如那些活跃在金融服务领域的广告商,在保险、抵押贷款和加密子类别等领域。此外,在大流行期间激增之后,用户参与游戏的下降也会产生不利影响。这不仅导致Play商店获得的佣金减少(本季度Play收入再次下降,也受到去年费率下调的影响),而且还增加了广告销售的压力。因此,管理层在所有广告活动中推广游戏应用程序的广告支出有所减少;搜索、Google 广告合作伙伴网络和 YouTube 平台。

由于许多公司面临需求的不确定性,广告商可能会将更多的支出转移到搜索广告上。购买搜索广告是为了刺激在线销售,刺激线下零售活动和购买服务。此外,搜索广告以其比其他格式更高的直接效果而闻名,这些格式也可以很好地衡量。由于用户转向更严格的隐私保护的趋势,这种优势最近变得更大,苹果的政策变化可能会继续为此做出贡献。由于对隐私的关注日益增加,许多竞争对手使用个人数据来有效定位和衡量其广告的能力较弱。

考虑到 2021 年超常增长,第 3 季度搜索结果证实,广告主更倾向于将预算分配给 Google 搜索等成熟平台,与更具实验性的其他平台相比,这些平台在软环境中的表现更可预测。

YouTube和短片更新

广告的回落也伤害了YouTube,视频平台面临着TikTok的日益成功,TikTok是中国起源的应用程序,是短视频的先驱。YouTube对TikTok的回应相当成功,短视频方面,目前每天有300亿次观看,每月有15亿用户登录观看新格式。短裤在每天平均花费的时间方面与 TikTok 正面竞争,只有 2 秒的差异有利于 TikTok。

在短期内,用户参与度向Shorts的转变将损害收入,但最近的举措可能有助于YouTube改善这一趋势。9 月,int 为短视频创作者推出了收入分成模式,这是短视频格式的首创,并宣布在 2023 年推出短视频广告。因此,YouTube仍然处于有利地位,可以吸引那些想要瞄准相对年轻的受众的广告商,这些受众几乎不看线性电视,但在各种设备上花费大量耗时的视频和音乐内容。

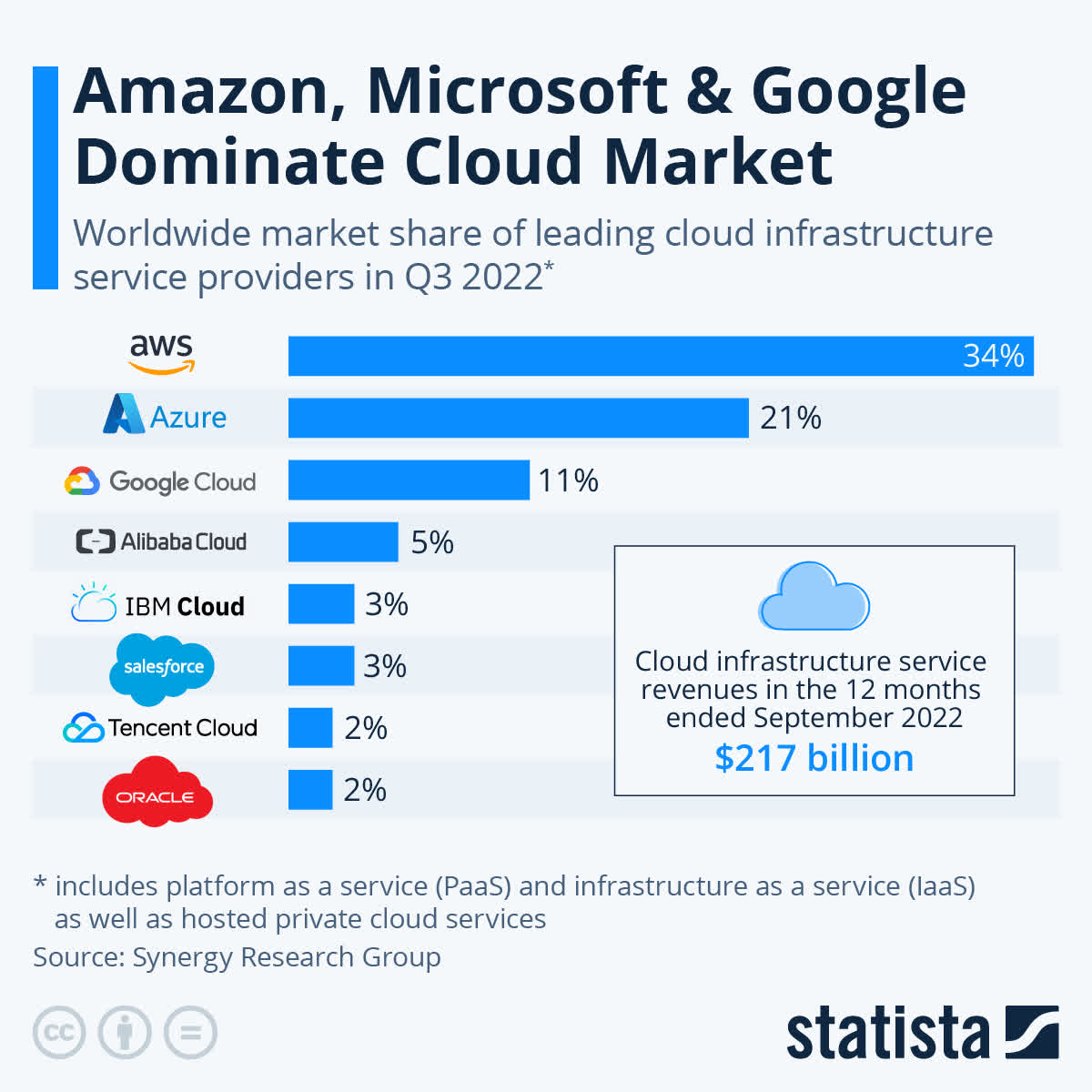

云仍然是上行增长的关键

2022 年第三季度销售增长 38% 与上一季度的 36% 相比,唯一改善的活动是 Google Cloud 部门,该部门占总销售额的近 10%。COVID 19 危机促进了在线学习和远程工作,使许多服务和产品的使用受益。

随着企业希望降低 IT 成本和数字化,云采用和网络安全需求的增加继续推动增长。与云领导者亚马逊和微软的业务相比,谷歌云的基础设施和平台服务规模仍然很小。

然而,企业和公共机构采用混合云服务和公共云服务仍处于早期阶段。凭借其先进的技术基础设施和数据分析实力,Alphabet处于有利地位,可以利用企业云服务的巨大结构性增长潜力。

继续努力维持利润率

谷歌的营业收入为170亿美元,比预期低13%,原因是收入短缺和运营支出增长高于预期。展望未来,削减成本的步伐似乎与上个季度的声明相似,即减缓招聘速度,但影响将在 2023 年更加明显。虽然Alphabet仍然致力于其长期投资,如人工智能、YouTube和云计算,但管理层将采取更谨慎的支出方式。

鉴于搜索和YouTube(特别是短片和CTV)的诱人机会,该公司将继续投资于这些高潜力的细分市场,以推动长期业绩,这可能会对近期利润率造成持续压力。作为改善经营业绩的努力的一部分,Alphabet 将在 2022 年第四季度(管理层预计环比增长不到第三季度的一半)和 2023 年大幅放缓招聘速度。

因此,虽然公司的利润率在2023年仍将面临压力,但整体利润率的影响可能会被公司缓慢的招聘(预计第四季度的员工人数增长将放缓至第三季度增加人数的50%以下)和潜在的裁员所抵消。谷歌首席执行官最近表示,他希望将效率提高~20%,暗指潜在的削减。

结语

尽管宏观经济的不确定性和广告预算的缩减直接影响了Alphabet的业务,但在我看来,该集团仍然处于应对经济衰退的有利地位。Alphabet可以利用其巨额现金盈余在2023年以更便宜的价格进行更多的并购活动,并利用更多的回购活动为投资者创造经济价值。