总结

- 蔚来汽车股价下跌已经有一段时间了。

- 蔚来汽车的股票经历了过山车,从高峰到低谷下跌了85%。

- 现在,随着股价回到2020年的水平附近,蔚来汽车再次成为强劲的买入选择。

- 规模经济、竞争优势和其他因素应使蔚来汽车能够超越未来的盈利预期。

- 蔚来汽车的股价可能触底,未来几年应该会继续走高。

来源:seeking alpha

蔚来 - 终于又适合买入了

自从蔚来汽车(NYSE:NIO)估值下降以来已经有很长时间了。自2020年初和中期以来,其股价一直保持相对较高。那是我第一次在10-13美元的价格范围内购买这只股票。然后,蔚来汽车的价格上涨,我增加到了17-20美元的范围。我在 2020 年底和 2021 年初在 50-60 美元范围内抛售了大部分蔚来股票。随着股价回到10-15美元的范围内,这可能是在蔚来汽车建立另一个长期头寸的绝佳时机。

蔚来汽车正在获得动力,随着市场情绪的改善,该公司的股价可能会走高得多。高于预期的收入增长和更显着的盈利能力可能会在未来几年推动蔚来的股价大幅上涨。在这些极端低点,蔚来汽车是到 2025 年实现 5 倍回报的有力候选者,并且仍然是 2023 年及以后中国细分市场投资组合的领先选择。

蔚来汽车近期业绩

蔚来汽车最近比盈利预期低14美分,但收入为18.3亿美元,超出预期5000万美元。蔚来汽车还为第四季度提供了坚实的指导,预计第四季度交付量在43,000-48,000辆之间(同比增长72-92%)。11月,蔚来汽车的交付量达到创历史新高的14,178辆,同比增长30.3%。蔚来汽车的交付能力继续上升,而对蔚来汽车的需求仍然强劲。蔚来汽车应继续实现稳健的收入增长,并可能随着公司的发展大幅提高盈利能力。

蔚来汽车是一个特例

许多中国股票可能在这里被低估了,但蔚来汽车是一个特例。蔚来汽车是一家优质的纯电动汽车制造商,生产全球最好的电动汽车。此外,蔚来是一家中国公司,在全球最重要的电动汽车市场中为其提供了主场优势。此外,与西方同行相比,蔚来汽车非常便宜,其中一些仍然需要展示大规模生产汽车的能力。

蔚来汽车与其他估值

远期市盈率

相对于美国同行,中国公司的交易倍数大幅折让。如果蔚来汽车的估值接近Lucid或Rivian的估值,其股价将在50-75美元左右。以大约1.5倍的远期销售额,蔚来汽车非常便宜,股票也很便宜。

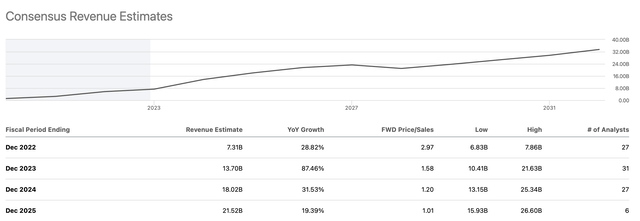

蔚来汽车的收入预测

共识收入估计明年约为140亿美元,2024年约为180亿美元。然而,考虑到与中国相关的负面情绪、经济放缓和其他变量,最近几个季度的收入和每股收益预期已经下调,甚至可能偏低。实际上,蔚来汽车明年可能产生约150亿美元的收入,到2024年约为200亿美元,并应在2025年将销售额扩大到250亿美元或更多。蔚来汽车的市值约为200亿美元,这意味着远期市盈率仅为1.33。此外,考虑到蔚来汽车在2025年可能带来约250亿美元的收入,其股价目前仅为2025年销售预期的0.8倍左右。

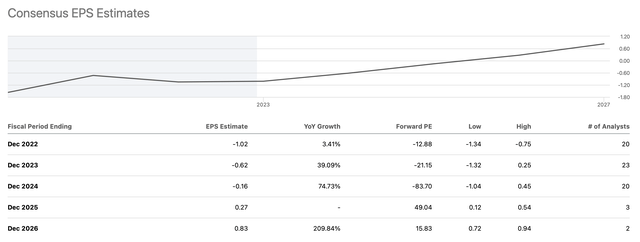

显著的每股收益增长潜力

蔚来汽车具有巨大的盈利潜力,随着其规模经济的扩大,它有能力从廉价劳动力和提高效率中受益。由于更高的生产力和效率,蔚来汽车很有可能比许多分析师现在预期的更早地获得更高的盈利能力。高端每股收益估计在2025年为0.50美元,但随着蔚来汽车收入的爆炸式增长,该公司可能会更快地变得更加有利可图,可能在2025-2027年左右实现1-2美元的每股收益。

蔚来汽车未来几年的股价会是什么样子:

|

年 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

2028 |

|

收入 Bs |

$7.5 |

$15 |

$20 |

$26 |

$33 |

$42 |

$53 |

|

收入增长 |

32% |

100% |

33% |

30% |

28% |

26% |

25% |

|

.EPS |

不适用 |

$0.20 |

$0.40 |

$0.95 |

$1.45 |

$1.95 |

$2.50 |

|

远期市盈率 |

65 |

60 |

55 |

50 |

45 |

40 |

35 |

|

股价 |

$13 |

$24 |

$52 |

$73 |

$88 |

$100 |

$120 |

我们认为蔚来汽车未来几年的收入增长潜力巨大。在公司明年将收入精简100%后,我们预计几年内年收入将大幅增长25-35%。因此,即将到来的收入增长阶段应该有很大的需求和机会。蔚来汽车还应通过提高效率和实施规模经济来改善其运营。我们也有可能看到毛利率、营业利润率和其他收入利润率走强。因此,未来几年蔚来汽车的盈利能力和每股收益可能会比预期增长得更显著,我们可能会看到蔚来汽车的股价在几年内达到100美元左右。

蔚来汽车面临的风险

尽管我看涨前景,但我的论文存在各种风险。对中国退市的担忧和其他不利因素可能会继续给蔚来汽车的股价带来压力。此外,公司可能会遇到各种生产问题,可能无法及时达到我设想的生产能力。此外,蔚来汽车的汽车可能会经历需求下降,在这种情况下,该公司的股价将受到影响。蔚来汽车仍然是一项高风险投资,但如果一切顺利,就会有巨大的回报潜力。