总结

- 蔚来汽车的股价已被抹杀,比 2021 年的 ATH 下跌了惊人的 85%。

- 具有讽刺意味的是,当股票在平流层交易时,多头已经生效,但许多投资者现在却尖叫着卖出。

- 蔚来汽车是一家独特的公司,具有出色的增长前景和巨大的盈利潜力。

- 此外,蔚来汽车的股票现在非常便宜,远期销售估计约为2倍。

- 随着不确定性的消退,市场情绪应该会有所改善,未来几年蔚来汽车的股价可能会大幅走高。

作者:Victor Dergunov 《金融先知》的作者。多元化投资组合利润的分析师

蔚来汽车(NYSE:NIO)的股票在这次低迷时期受到重创。负面的中国情绪、经济放缓、COVID 封锁和其他暂时性因素导致蔚来汽车股价下跌。蔚来汽车的下跌是史诗般的,因为该股比其ATH下跌了约85%。

蔚来3年图表

蔚来(StockCharts.com)

尽管最近不分青红皂白地抛售,但蔚来汽车可能已经触底,其股票现在是一个强劲的买入。当股价飙升至荒谬的超买区间 50-70 美元时,多头开始发挥作用。然而,现在股票已经回到十美元,许多人都在尖叫着卖出。相反,我认为现在是长期购买蔚来股票的时候了。该公司拥有令人难以置信的收入增长潜力和良好的盈利前景。随着公司的发展,蔚来汽车应继续增加销售额并提高盈利能力,其股票在未来几年应该会大幅升值。

蔚来 - 过去和现在

在 2021 年的高点附近买入蔚来汽车和现在之间存在巨大差异。在2021年的鼎盛时期,蔚来汽车的市值接近1000亿美元。然而,该公司的市值已降至仅180亿美元。该公司在 2021 年带来了约 56 亿美元的收入。因此,该股票的交易估值高得离谱,大约是高峰期远期销售预期的18倍。市场普遍认为,到 2023 年,收入约为 140 亿美元,这表明一只更实惠的股票现在的交易价格仅为远期销售额的 1.24 倍左右。我会更进一步,说蔚来汽车在这个估值下非常便宜,这就是你想拥有这只股票的原因。

中国政府对蔚来汽车的支持

蔚来汽车是中国最大的电动汽车生产商之一,电动汽车对中国的未来至关重要。此外,中国是迄今为止世界上最重要的汽车市场,计划到2030年电动汽车占所有汽车销量的40%。当蔚来汽车在 2020 年提高产量时,由于新冠相关的影响,该公司遇到了严重的逆风。蔚来汽车陷入财务困境,中国政府介入,收购了该公司17%的股份,为继续运营提供了必要的流动性。

中国庞大的电动汽车市场

中国全球乘用车电动汽车销售份额从2015年的26%飙升至2021年的48%。此外,该国的份额在 2022 年上半年增加到 56%,分析师预计到年底电动汽车份额将扩大到 60% 左右。

中国 电动汽车销量(Bloomberg.com)

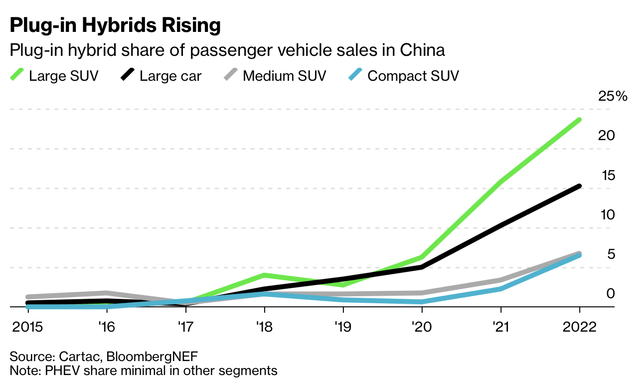

在中国,越来越多的大型SUV和大型汽车现在是电动汽车。在中国,EV部门占EV领域的大型SUV比例接近25%(大型车为15%)。中国庞大的电动汽车细分市场将快速增长,蔚来汽车已做好充分准备,在未来几年利用这一扩张。

蔚来汽车的增长机会

蔚来汽车广受欢迎的ET7轿车和ES7大型SUV是该国最畅销的电动汽车之一,应该会继续经历强劲的需求。ET7的续航里程约为290-555公里,从零到100公里仅需3.8秒,最高时速约为200公里/小时。该车还具有五星级安全评级,并正在欧洲(德国和荷兰)推出。此外,蔚来汽车最近在中国推出了新的ET5小型,更便宜的轿车,这款受欢迎的汽车的销售应该会在全球范围内起飞。

上个月(2022 年 10 月),蔚来汽车交付了 10,059 辆汽车,同比增长高达 174%。交付量包括约6,000辆高级智能电动SUV,其中包括2,814辆ES7汽车。此外,还售出了约4,000辆高级智能电动轿车,其中包括约3,000辆ET7和1,000辆ET5汽车。10月,蔚来汽车发布了面向欧洲市场的ET7、EL7和ET5车型。这些车辆可在挪威、德国、荷兰、丹麦和瑞典订购。蔚来汽车正在逐步进入欧洲市场,随着公司未来几年的发展,这一现象应该可以很好地补充其国内增长故事。

蔚来汽车近期收益

尽管非GAAP EPADS略有下降0.14美元,但蔚来汽车上季度的收入为18.3亿美元(同比增长32.6%),比分析师的预期高出5000万美元。尽管宏观环境充满挑战,但蔚来汽车预计第四季度将交付43,000至48,000辆汽车,同比增长约72-92%。此外,蔚来汽车预计第四季度收入为2.44-27亿美元,比去年增长约75-94%。这些都是出色的结果,公司的指导远非令人失望,这意味着蔚来汽车强大的增长故事应该随着我们的进步而继续下去。

蔚来汽车的估值现在非常便宜

蔚来汽车是一家高增长公司,优先考虑扩大汽车生产和其他业务。该公司还参与了欧洲电动汽车市场的渗透。因此,我们不应该指望蔚来汽车现在盈利,它可能不会在几年内报告正每股收益。尽管如此,蔚来汽车的显着增长故事意味着该公司具有巨大的盈利潜力,就像任何其他高增长公司一样,我们可以根据其销售额来评估蔚来汽车的估值。

蔚来汽车的收入预测

收入估算(SeekingAlpha.com )

预计明年蔚来汽车的收入将飙升约90%,达到约140亿美元。然后,我们应该看到收入增长在 2024 年温和至 30-45% 左右,之后将降低两位数。然而,共识分析师在 2025 年和 2026 年的收入增长约为 13-14%,可能会偏低,我预计该公司会做得更好。一旦经济放缓结束,市场情绪改善,2025年和2026年的收入预期可能会上升到15-25%。

尽管如此,蔚来汽车的市值约为180亿美元,其远期市盈率约为1.24,对于蔚来这样的公司来说非常低。例如,如果我们看看Lucid(LCID),一家位于美国的类似电动汽车公司,其远期市盈率现在在7-8之间。Rivian(RIVN)是另一家年轻的电动汽车公司,目前的远期市盈率约为6。此外,与蔚来汽车不同的是,Lucid和Rivian仍然需要证明他们可以大规模生产汽车。尽管如此,这些电动汽车制造商的交易倍数远高于蔚来汽车,这意味着蔚来汽车的股票现在被严重低估了。随着经济放缓的结束和不确定性的消退,蔚来汽车的市盈率可能会增加,从而使该公司的股价大幅上涨。

华尔街分析师的看法

蔚来汽车目标价(SeekingAlpha.com)

华尔街一年的平均目标价约为20.30美元,比蔚来汽车目前的股价高出约93%。此外,高端目标价高达近35美元,表明目标价比当前水平高出近250%。即使是12.34美元的最低目标价也比蔚来汽车严重萧条的水平高出约20%。这种动态意味着蔚来汽车的股票现在被高度低估,并且随着蔚来汽车的发展,可能会大幅走高。

由于蔚来汽车显著的收入增长和异常长的增长跑道,我们应该看到收入大幅增长,到2030年可能达到约550亿至600亿美元。同时,随着不确定性的消退,市场情绪应该会有所改善,从而导致P/S多重扩张。我保持对市盈率的预测相对温和,但即使公司的市盈率保持在3以下,我们也可以看到蔚来汽车的股价在未来几年大幅升值。根据我的预测,到2030年,我们可能会看到蔚来汽车股票的回报率约为10倍。

蔚来汽车面临的风险

尽管我看涨前景,但我的投资存在各种风险。对中国退市的担忧和其他不利因素可能会继续给蔚来汽车的股价带来压力。此外,公司可能会遇到各种生产问题,可能无法及时达到我设想的生产能力。此外,蔚来汽车的汽车可能会经历需求下降,在这种情况下,该公司的股价将受到影响。蔚来汽车仍然是一项高风险投资,但如果一切顺利,就会有巨大的回报潜力。