总结

- 耐克是世界上最稳定的公司之一,我们预计未来几十年将保持稳固的市场。

- 但实际上,在公司的利润率中,我看到了最大的潜力,这让我的看涨立场重新焕发了活力。

- 我重申对公司长期前景的看涨立场,并相信它们是当前市场上的优质投资。

罗伯特·韦

耐克(NYSE:NKE)是美国和世界上最稳定的公司之一,在田径、运动休闲和一般鞋类和服装业务领域拥有多种销售渠道。他们拥有实体店,在线大型门户网站,并通过第三方网站和亚马逊(AMZN)等电子商务巨头进行销售。

随着最近 COVID-19 大流行期间通货膨胀的飙升,由于供应链受到限制和其他不利因素的出现,该公司试图通过提高消费者价格和削减运营成本来提高效率来缓解其中很大一部分阻力。

现在通货膨胀正在降温,在最近的报告中从8.3%下降到7.7%,我相信该公司的利润率将在未来几年内增加,并超过他们目前对每股收益增长的预期。因此,我认为该公司仍然是一项坚实的长期投资,重新关注利润的提高。

第 1 部分:我们去过的地方

从纯粹的销售角度来看,耐克在过去几十年中一直表现良好,因为它使用所有可用的工具来有效地营销和引导趋势,并设定趋势。

市场营销和市场趋势

他们通过积极的营销活动来做到这一点,其中包括在Instagram,Facebook(META)和Twitter(TWTR)上运行数百个社交媒体帐户,以及与勒布朗詹姆斯,克里斯蒂亚诺罗纳尔多等世界上最着名的运动员合作。

他们在运动和运动服市场的不同部分投入了大量资金,以实现多元化并沉浸在业务增长最快的部分。早在2017年和2018年,运动休闲市场是业内最热门和增长最快的市场之一,这是田径和休闲市场的结合。该公司投入巨资推出新的服装和鞋类系列,他们充分利用了这一优势,并因此赚了数十亿美元。

在线状态和COVID-19大流行

当 COVID-19 大流行来袭时,当许多其他企业面临艰难时期时,该公司成功地利用了其在线业务,以至于他们通过其在线渠道产生了约 30% 的销售额。早在 2019 年,在线业务就变得如此成功,以至于他们放弃将产品批发销售给电子商务巨头亚马逊。

虽然他们的销售额从季度约 110 亿美元下降到 2020 年 5 月季度的约 65 亿美元,当时疫情的舆论最激烈,但他们迅速恢复,现在与往年相比,他们的季度销售额又恢复了增长。

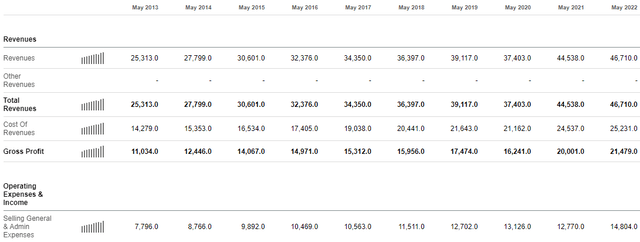

总体而言,该公司的销售额从 2019 年的 390 亿美元下降到 2020 年的 375 亿美元,但迅速恢复并在 2021 年飙升至 440 亿美元以上,并在 2022 年增长到 467 亿美元,这是最后一个完整报告年度。然而,真正的踢球者是公司的利润率。

利润率和成本波动性

虽然在 2020 年的某些季度,当大流行关闭全球经济时,该公司确实面临着原材料交付、成品交付和货物整体运输的供应链问题,但他们将大部分成本转嫁给了消费者。

在与成本有关的主要不利因素消退后,即使成本大幅下降,他们仍继续或维持较高的定价环境。这导致他们的毛利率从44.7%左右增加到最近全年的46%以下。

虽然一些分析师预测这些较高的价格将阻碍一些销售增长,但这根本没有实现,该公司已经在最近的两个季度财务报表中报告了以较高价格点增加的销售额。

随着价格的持续上涨,该公司现在正在投资新的趋势和市场,并致力于提高运营效率。

第2部分:我们要去哪里

当谈到公司的毛利率时,我相信他们的价格上涨将继续推动未来几年的毛利率扩张,因为通货膨胀缓解和收入成本下降。随着通货膨胀成本的缓解,包括能源和运输成本,我相信该公司将在未来几个季度公布更高的利润率。

此外,该公司在过去几年中一直致力于降低相对于收入的运营成本。这并不意味着他们正在裁员或冻结招聘,就像许多公司在当前经济中所做的那样。他们不是真的。但他们正在做的是整合收购并关闭一些表现不佳的商店(将人员转移到其他地方),以最大化和利用其卓越的在线业务。

这导致他们的运营成本(销售、一般和行政)相对于收入下降。2019年,该公司报告的总运营成本为127亿美元,收入为391亿美元,总运营成本利润率为32.5%。在最近报告的 2021 年全年业绩中,该公司报告的运营成本为 148 亿美元,收入为 467 亿美元,运营成本利润率为 31.7%。

NKE运营费用/销售额

我相信,这些多重利润率的扩张应该有助于该公司轻松超过行业分析师目前的预期。让我们来看看这些,看看它们相对于我的投资论文是如何形成的。

期望:可以轻松跑赢大盘

据领先的市场专家称,目前,该公司所在的市场预计将以6.6%的复合年增长率(CAGR)增长。然而,预计他们的销售额将略有增长,这意味着专家认为他们应该获得市场份额。这并不奇怪,因为他们正在大力投资营销新的运动服装设备,服装和鞋类。

以下是这些预期,基于Seeking Alpha分析师对耐克未来5年销售的预期:

NKE 销售估算

让我们深入了解我上述期望的数字。我认为,鉴于较低的通货膨胀率(甚至相对于当前成本结构的通货紧缩),未来几年平均毛利率为48%是合适的。

最重要的是,我认为30%的平均运营成本结构是合适的,因为他们继续转向在线销售,并且在表现不佳的实体店对更高成本的运营费用的需求较低。这30%不是毛利润,而是收入,这就是为什么数字更大。

在那之后,我预计该公司将产生1.5亿美元的净利息支出,因为他们的现金投资产生了超过1.4亿美元,以抵消他们每年3亿美元的长期债务利息支出。在那之后,我认为应该适用15%的历史准确所得税率,因为我相信未来几年可能会提高有效的公司税率。

值得注意的是,尽管有人认为今年的整体毛利率有所下降,但由于该公司最近一个季度略有下降,该公司将继续其180亿美元的股票回购,这意味着在未来5年期间,我们可能会看到股票数量低于1.575B。 这应该可以平衡毛利率方面的任何暂时不利因素。

这些数字表明,相对于公司目前的每股收益预期,净收入增长严重加速,您可以在此处找到。这意味着,我相信,每股远期收益约为18倍,该公司提供了一个绝佳的投资机会,因为它们有可能在未来4到5年内以每年约15%的速度增长。我相信这个增长率很容易超过大盘。

投资总结

作为全球领先的运动服和运动服品牌,耐克拥有极其稳定的收入来源,随着它们占据市场份额,预计这些销售额的增长速度将略快于整个行业。

我相信利润率将会扩大,因为他们继续看到更多转向在线销售并关闭表现不佳的零售店 - 我相信他们将轻松跑赢大盘,并有可能以每年约15%至20%的速度增长,而市场应该继续显示7%的年增长率。

正是这些因素使我重新开始看涨公司的长期前景。