本文来自格隆汇专栏:中金研究 作者:范阳阳 张昕煜等

事件

10月中国CPI同比上涨2.1%,前值2.8%,预期2.4%,10月环比上涨0.1%。

10月中国PPI同比下降1.3%,前值0.9%,预期-1.5%,10月环比上涨0.2%

评论

10月PPI同比从9月的0.9%降至-1.3%,PPI同比快速降至负值区间;9月到10月上旬部分工业品价格有所上涨,使得10月工业品平均价环比略有上涨,不过由于去年同期基数较高,PPI同比增速继续大幅回落;10月中下旬以来商品价格明显回落,工业品价格继续弱势运行。10月CPI同比从9月的2.8%降至2.1%,低于市场平均预期,消费价格持续弱势运行;10月猪肉价格涨幅较大,不过鲜菜和鲜果等价格下跌,整体食品上涨有限;10月部分地区疫情反复,消费受到更多不利影响,核心通胀持续低迷,加上成品油价格下跌,非食品CPI同比从1.5%降至1.1%。

后续PPI方面,当前基建继续发力,不过地产项目资金压力较大,叠加疫情影响加剧,建筑施工边际走弱,中上游价格明显回落;地缘政治因素继续支撑能源价格中枢,不过海外需求加快回落,能源价格进一步上涨乏力;我们预计11-12月PPI环比有所回落,PPI同比继续处于负值区间。后续CPI方面,春节前猪肉价格或偏强,这对食品通胀有所支撑,不过进一步上涨空间不大;各地疫情反复背景下,消费可能受到更多不利影响,核心通胀或继续低位运行;我们预计11-12月CPI同比运行在2%附近,消费端通胀仍然保持弱势。

10月猪肉价格同比上涨达51.8%,影响CPI上涨约0.64个百分点,本轮猪周期对通胀形成一定拉动。不过,与2012年以来历次猪周期类似,猪价上涨并没有伴随广泛物价上涨,尤其是核心通胀持续低迷,因此猪周期并没有对货币政策形成约束。当前疫情反复持续干扰消费,房地产低迷继续拖累经济,货币政策仍然以聚焦经济复苏。前期人民币出现一定贬值压力,使得货币宽松节奏放缓,不过随着美元指数趋于震荡,人民币贬值压力缓解,后续央行可能会再次择机放松。我们预计年内流动性或继续宽松,配置力量持续主导市场,短端和信用债仍可积极配置,如果央行择机再次降息,配合引导存款利率下行,那么长端利率下行空间也会更多打开。

风险

经济恢复持续不及预期。

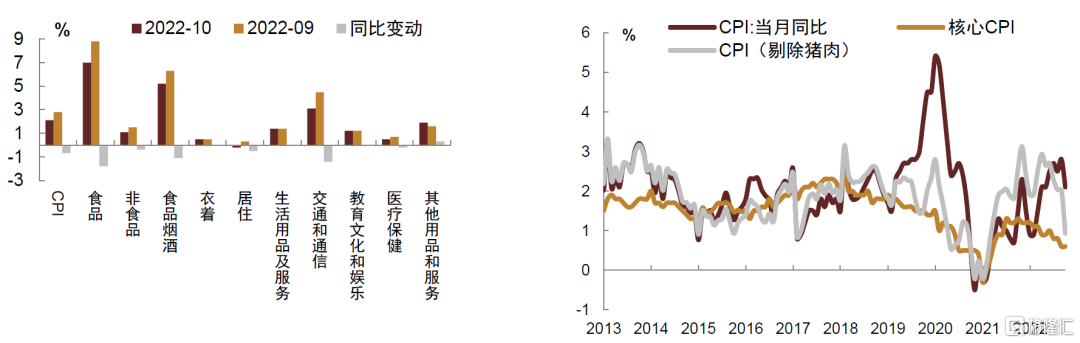

1、鲜菜鲜果价格下行部分对冲猪价上涨,核心通胀依然低迷

10月CPI同比、环比涨幅均有所回落,CPI同比上涨2.1%,环比上涨0.1%;10月核心CPI同比上涨0.6%,环比上涨0.1%,均持平前值。其中食品项同比上涨7%,非食品项同比上涨1.1%,消费品分项同比上涨3.3%,服务分项同比上涨0.4%,均相较前值进一步下行。

食品方面:10月CPI食品项环比涨幅下行1.3ppt至0.1%,同比涨幅也由8.8%放缓至7%。其中,猪肉价格上行压力仍在,10月同环比涨幅扩大,同比增幅自9月的36%扩大至51.8%,环比增幅由9月的5.4%扩大至9.4%。但我们看到食品项总体而言同环比均有回落,主要是鲜菜价格降幅较大,同比、环比分别-8.1%,-4.5%,降幅明显高于过去5-6年的当月均值,鲜菜单项对CPI同比拉动为-0.19%;除鲜菜外,鲜果、水产环比也由涨转跌,分别-1.6%、-2.3%,果蔬及水产品价格的下行主要受到今年10月果蔬大量上市及节后消费需求不足的影响,食品项在果蔬、水产类价格下行的带动下,食品项对CPI同比拉动也有从9月的拉动CPI同比涨1.56ppt下行至拉动CPI同比涨1.26个ppt。

非食品方面:10月非食品CPI同比回落至1.1%,环比持平,仍较为低迷。从主要分项来看,居住分项在房租下跌的带动下同环比继续下行,在出行需求下滑,原油天然气价格今年下跌幅度较大的带动下,交通工具和交通工具燃料分项继续带动CPI交通与通信分项同比涨幅缩小,环比增速为负。服务类CPI同比增速下降至0.4%,环比继续持平,受到10月多地疫情有所反复的影响,服务需求继续受到一定压制。

总体而言,10月CPI明显低于市场预期, 一方面是食品项中除猪肉外涨幅明显下行,另一方面非食品CPI与服务类CPI均较为疲弱。我们计算的剔除猪肉CPI同比涨幅仅为0.9%(前月为2.0%),核心通胀也仅为0.6%,整体看通胀下行压力仍然较大。

图表1:CPI分项表现

注:数据截止至2022年10月

资料来源:Wind,中金公司研究部

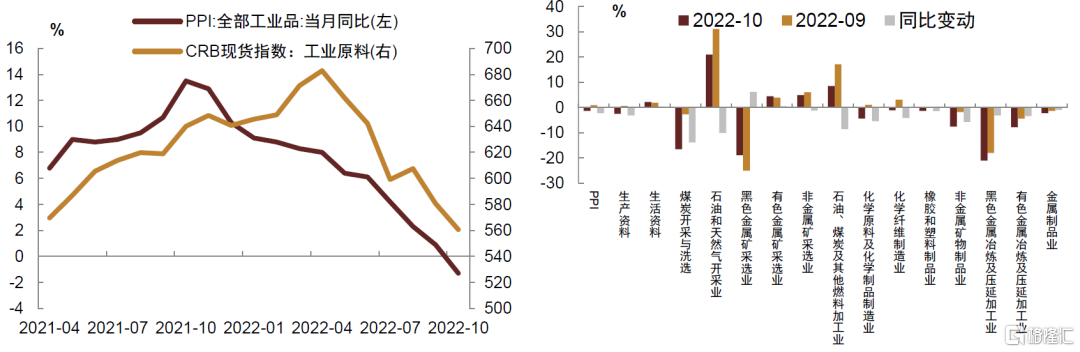

2、工业品价格继续下行,高基数下PPI同比如期转负

10月PPI同比-1.3%(前月0.9%),环比涨0.2%(前月0.1%),PPI同比如期转负,不过略高于市场预期。其中生产资料同比下降2.5%,环比上涨0.1%,生活资料同比上涨2.2%,环比上涨0.5%。

生产资料方面,中上游工业品采掘、冶炼类行业PPI同比继续大幅回落,除黑色、有色金属开采以外,石油煤炭采掘与加工、非金属矿物制品采掘与加工、黑色/有色金属加工冶炼及金属制品业PPI同比变动均呈回落状态。从我们观察的大宗商品价格来看,BPI100种基础原料指数10月均值较9月微幅回升,较去年10月同比回落18%。具体看主要品种,国际油价维持在今年以来的相对低位震荡,WTI油价10月维持在85美元/桶的中枢附近;水泥价格在10月有小幅回升的带动,水泥价格回暖一方面是基建需求的带动,一方面是今年持续减产背景下基本面的好转;煤炭价格小幅回升或持平,11月目前仍在消费淡季,但有一定采暖季需求,后续看在供给稳定、需求或不足的情况下,煤炭价格或难有起色;建材方面,螺纹钢和玻璃受到下游需求不足的影响价格在10月继续回落;有色方面,国内铜价10月受市场情绪改善和下游基建、汽车方面需求较好的支撑有所回暖,铝价依然在低位波动。生活资料方面,食品、衣着价格同比均有所上行,带动生活资料同比上涨2.2%。

总体看,10月PPI反映出来的信息与9月较为类似,目前实体经济终端需求依然呈现出基建托底,地产仍未明显回暖的状态,黑色系、尤其是钢铁行业在上游价格高、下游需求弱的背景下,再次出现钢厂利润大面积转负的情形。今年剩下的两个月中,冬季将至,华北、华东或相继进入建筑施工需求淡季,工业品基本面或将继续承压,我们预计今年接下来两个月PPI仍保持低位。

图表2:PPI同比与主要工业品分项情况

注:数据截止至2022年10月

资料来源:Wind,中金公司研究部